Les NFT ont-ils le même régime que les œuvres d’art ?

Les NFT (non fungible tokens ou jetons non fongibles) attirent les collectionneurs et investisseurs. Basés sur la technologie blockchain, ces jetons numériques permettent d’acheter un objet virtuel (dessin, animation, morceau de musique…). Une révolution dans le marché du « crypto-art », mais

quelles sont les implications fiscales et comptables ?

En 2021, en France, les NFT ne font l’objet d’aucune réglementation spécifique, c’est-à-dire qu’aucune régulation (loi, décret, ordonnance ou autre) ne statue directement sur les NFT. Cette situation permet aux acteurs du marché de profiter de ce vide juridique. Toutefois, le récent Plan d’action pour la croissance et la transformation des entreprises, dit loi Pacte du 22 mai 2019, définit la catégorie des actifs numériques à laquelle sont rattachées les cryptomonnaies et la législation qui les régit. Cela permet aux juristes de se référer à ces réglementations pour qualifier les NFT, sans pour autant capter toutes les spécificités.

Ces actifs numériques séduisent de nombreuses entreprises, au-delà du monde des collectionneurs, qui y voient de nouveaux outils de monétisation avec leur communauté de clients. La vente d’objets NFT est un vrai bouleversement dans la façon d’appréhender le marché de l’art. Cet engouement a conduit le 22 février 2022, en seulement 24 heures, à plus de 60 millions de dollars de ventes de NFT enregistrées. La révolution est en marche, car depuis le 1er mars 2022, une loi autorise les commissaires-priseurs à vendre des « biens incorporels ». Malgré le flou artistique, la maison FauveParis s’est lancée, le 10 mars 2022, à la fois dans le métavers et en réel, avec 46 artistes réputés du « crypto-art ».

Les NFT dans le bilan comptable

L’expert-comptable doit faire face à cette révolution, car une entreprise souhaitant acquérir et détenir des NFT, et les présenter ensuite fidèlement dans son bilan comptable et financier, devra s’intéresser aux points suivants :

• comprendre et définir les NFT ;

• qualifier juridiquement la NFT ;

• identifier le régime fiscal qui en découle (via la loi de finances 2019) : le législateur est venu définir un cadre pour l’imposition des actifs numériques ;

• valider comptablement le statut de jeton et ses caractéristiques (titre financier ou jeton d’utilité) pour en appliquer la justesse des écritures d’inventaire à comptabiliser au moment de la clôture, à savoir notamment son utilisation par l’entreprise, conformément à l’article 619-11 du règlement de l’ANC ;

• calculer les moins-values latentes et les gains réalisés : c’est la dernière loi de finances pour 2022, qui prend position et propose un alignement de la fiscalité des cryptoactifs sur les opérations de Bourse. Ce nouvel aménagement de la fiscalité des cryptoactifs ne s’appliquera qu’aux cessions réalisées à compter du 1er janvier 2023.

Comprendre et acquérir des NFT

Les NFT : une notion à définir

Un NFT est un jeton non fongible. Si l’on s’en réfère à la définition juridique donnée à l’article L. 552-2 du Code monétaire et financier (CMF), le jeton est : « Tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien. »

À noter : la non-fongibilité est l’élément principal qui permet de différencier les NFT des cryptomonnaies. En effet, les cryptomonnaies sont considérées comme interchangeables entre elles, ce qui n’est pas le cas des NFT.

Pour sa part, un NFT représente une œuvre numérique ou physique unique qui ne peut pas faire l’objet d’un échange contre un bien ou un actif d’une même valeur. De fait, un NFT ne disposera pas des mêmes caractéristiques et de la même valeur qu’un autre NFT qui représente quant à lui une œuvre différente et tout aussi unique.

Chaque NFT repose sur une connexion cryptographique avec le support d’une œuvre unique qui va rendre le NFT non fongible et par conséquent unique. Chaque NFT est spécifique et cette spécificité provient de l’actif sous-jacent et de son code de programmation unique sur la blockchain. Un NFT est un certificat virtuel inscrit sur une blockchain qui permet d’identifier une œuvre numérique, à l’instar d’un certificat d’authenticité, mais sous forme dématérialisée. Le NFT permet d’introduire de la rareté dans le monde du numérique. Il a également l’avantage d’être émis et géré sur la blockchain qui est une technologie dénuée d’organe de contrôle, ce qui la rend totalement transparente et difficilement falsifiable.

Acheter et vendre des NFT

Afin d’acquérir un NFT, il faut se rendre sur une place de marché que l’on nomme aussi marketplace. Les échanges s’y font uniquement par le biais de cryptomonnaie. La technologie de la blockchain assure la sécurité des transactions. Tout actif numérique est susceptible de devenir un NFT. Il peut s’agir d’œuvres d’art, de tweets, de GIF, de chansons… Dans la mesure où un NFT ne peut avoir qu’un seul propriétaire à la fois, lorsque vous en faites l’acquisition, vous achetez la propriété exclusive d’un actif numérique. Néanmoins, l’artiste à l’origine du NFT garde ses droits d’auteur et de reproduction.

Les NFT, comme les cryptomonnaies, peuvent faire l’objet de forte spéculation et ainsi permettre aux acheteurs de réaliser des plus-values très importantes en cas de (re)vente. Cependant, dès lors que le vendeur de NFT aura généré une plus-value, se posera nécessairement la question de la fiscalité applicable aux NFT, et plus précisément la question liée au traitement fiscal de la plus-value de cession. En effet, aujourd’hui encore, nous devons faire face à une absence de définition légale sur la notion de NFT ainsi qu’à une interrogation sur le régime fiscal à retenir dans le cadre d’une activité de cession.

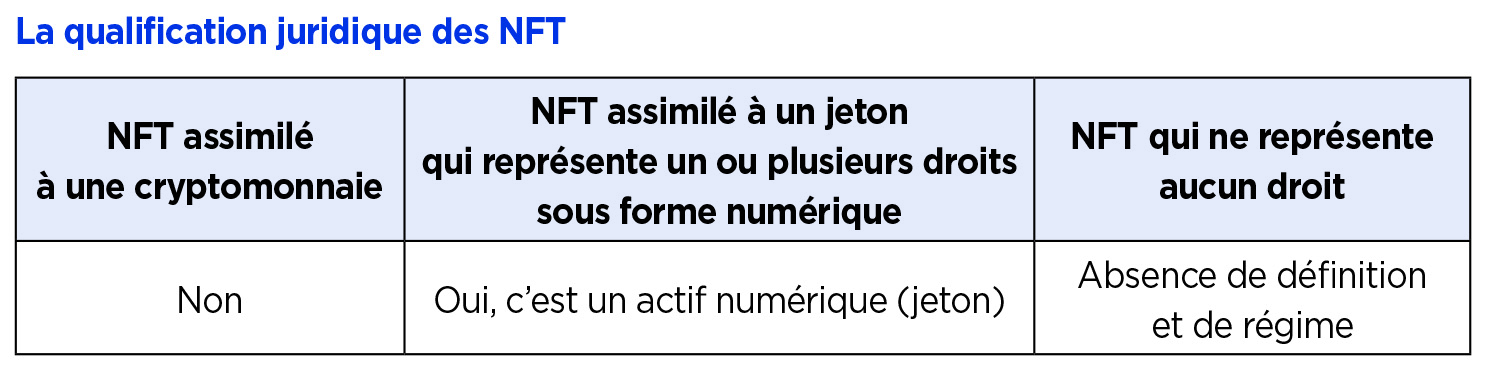

La qualification juridique des NFT

Généralement, on considère que la qualification fiscale d’un bien (ou d’une opération) résulte de la qualification juridique de ce bien (ou de cette opération). En ce qui concerne les NFT, au regard du silence de la loi fiscale, nous devons nous interroger sur la qualification juridique de ce type d’actif afin d’en déduire le traitement fiscal adéquat. Trois qualifications juridiques peuvent être ici envisagées.

Le NFT comme œuvre d’art

Une qualification difficile en tant que telle. Cette qualification est soutenue par de nombreuses personnes impliquées sur le marché des jetons non fongibles dans la mesure où le régime fiscal de la vente d’œuvres d’art peut s’avérer avantageux. De plus, le fait que les NFT portent souvent sur des œuvres d’art laisse penser que leur appliquer le même régime fiscal que ces œuvres peut paraître cohérent. Toutefois, opter pour cette qualification juridique est difficile à défendre, à la fois d’un point de vue de la technologie utilisée, mais aussi d’un point de vue juridique.

D’un point de vue technologique, un NFT n’est pas une œuvre d’art en soi. Le fait d’acquérir un jeton non fongible n’équivaut pas à acheter un tableau ou un « morceau » de tableau. Dans la mesure où la création d’un NFT est uniquement le fruit d’un processus technique de « tokenisation » qui consiste en la représentation numérique d’un actif enregistrée sur une blockchain via un code informatique, le NFT ne peut pas être assimilé à une œuvre de l’esprit. De plus, la technologie sur laquelle se basent les NFT n’aboutit pas toujours à une œuvre d’art. On observe de nombreuses applications qui n’ont rien à voir avec des œuvres d’art.

À noter : d’un point de vue juridique, le NFT ne fait pas partie de la liste des œuvres de l’esprit au sens de l’article L. 112-2 du Code de la propriété intellectuelle. Or, le fait de qualifier le NFT d’œuvre de l’esprit permettrait de pouvoir le rattacher à la notion d’actif incorporel.

En effet, l’article L. 111-1 du Code de la propriété intellectuelle dispose que : « l’auteur d’une œuvre de l’esprit jouit sur cette œuvre, du seul fait de sa création, d’un droit de propriété incorporelle exclusif et opposable à tous ». De plus, le NFT ne peut pas être considéré comme une œuvre de l’esprit au sens du droit de la propriété intellectuelle puisque l’émission du jeton ne provient pas d’un processus créatif et ne porte pas l’empreinte de la personnalité de son auteur. Techniquement, le NFT n’est qu’un token standardisé qui a été publié sous licence open source.

Lors de l’achat d’un NFT, les acquéreurs ne reçoivent pas l’œuvre sous-jacente, mais un jeton numérique qui donne accès à un fichier numérique enregistré dans une blockchain qui a pour objet de représenter le certificat d’authenticité de l’actif sous-jacent. Dans ce cadre, l’auteur de l’œuvre reste le titulaire des attributs moraux et patrimoniaux sur son œuvre à moins qu’une cession des droits d’auteur ait été prévue.

Une qualification difficile des NFT en tant que support de l’œuvre numérique. L’article L. 111-3 du Code de la propriété intellectuelle nous indique que la propriété incorporelle de l’œuvre est indépendante de la propriété du support matériel. Cela signifie que le fait d’être propriétaire du support matériel d’une œuvre n’implique pas nécessairement de disposer de la propriété incorporelle de l’œuvre, c’est-à-dire des droits de propriété intellectuelle attachés à l’œuvre (dont les droits d’auteur). L’acquéreur d’une œuvre d’art n’est donc propriétaire que du support de l’œuvre et non de l’œuvre. Autrement dit, la cession d’une œuvre physique implique uniquement le transfert de la propriété corporelle du support de l’œuvre, les droits de propriété intellectuelle n’étant, quant à eux, pas transmis.

Afin de bénéficier de la qualification d’œuvre de l’esprit et ainsi être susceptible de bénéficier de la protection du droit d’auteur, une œuvre doit être tangible. Or, par définition, l’art numérique n’est pas tangible alors que le support de l’œuvre peut l’être. La situation du NFT est différente dans la mesure où le NFT n’est qu’une connexion numérique (via un code informatique) avec l’œuvre, et à ce titre, il ne peut être considéré comme le support d’une œuvre. En effet, l’œuvre numérique sous-jacente (photographie, musique ou vidéo) est fixée sur un support qui est un fichier numérique qui peut prendre différentes formes. Il peut s’agir d’un fichier JPG ou PNG lorsque l’œuvre numérique sous-jacente est une photographie, un fichier MP3 pour une musique, ou encore un fichier MP4 ou MOV pour une vidéo. C’est ce fichier numérique, support de l’œuvre, qui fera l’objet d’un enregistrement sur la blockchain. Le NFT est uniquement le moyen d’accès à ce fichier numérique. Qualifier le NFT de simple support serait néanmoins très réducteur et conduirait à nier la complexité de cette innovation. En premier lieu, la fonction du NFT est d’authentifier de façon intelligible l’actif concerné au sein de la blockchain. En comparaison avec le monde de l’art, on pourrait assimiler le NFT au certificat d’authenticité de l’œuvre plutôt qu’à son support. Si le NFT n’est ni une œuvre ni un support, il semble difficile de le qualifier alors d’actif incorporel.

Le NFT comme actif numérique

Une qualification impossible des NFT en tant que cryptomonnaie. Introduit dans le cadre de la loi Pacte du 22 mai 2019, l’article L. 54-10-1 du CMF définit les actifs numériques en visant deux sous-familles d’actifs que sont les jetons et les cryptomonnaies.

Cet article définit les cryptomonnaies comme « toute représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement ».

Il ressort de cette définition que l’une des caractéristiques des cryptomonnaies est leur fongibilité, or les NFT sont par nature non fongibles et ne peuvent donc pas répondre à la définition de cryptomonnaie. De même, les NFT ne sont pas une représentation d’une « valeur » qui serait acceptée comme « moyen d’échange ». Par conséquent, les NFT ne peuvent éventuellement répondre qu’à la définition de jetons.

Une qualification envisageable des NFT en tant que jetons. L’article L. 552-2 du CMF définit les jetons comme « tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien ». Cette définition met en avant la technologie de la blockchain qui permet de certifier et de garantir la propriété du titre au travers de ses fonctions de hachage et de minage. Le fait de ne pas mentionner le critère de « fongibilité » du jeton permettrait d’inclure les NFT dans cette catégorie. Cependant, l’objet de la loi Pacte du 22 mai 2019 n’était pas de réglementer les NFT, mais uniquement d’encadrer les levées de fonds en cryptoactifs. En effet, à la lecture des travaux préparatoires de l’article 26 de la loi Pacte, il apparaît que le terme « jeton » y a été pensé uniquement pour les offres de jetons au public par ICO (initial coin offering) ou STO (security token offering). Le STO est un processus similaire à celui d’un ICO dans le cadre duquel un investisseur échange de l’argent contre des coins ou des jetons qui représentent son investissement. Néanmoins, contrairement aux ICO, le STO va encore plus loin dans la mesure où il distribue des jetons qui ont le statut de valeur mobilière comme des titres financiers. Ces valeurs mobilières sont liées à un actif de placement sous-jacent qui peut être une action, une obligation, un fonds de placement ou autre.

L’objectif recherché par les rédacteurs de la loi était de créer un régime français des offres de jetons numériques enregistrés sur une blockchain comme nouveau mode de financement et d’investissement des entreprises. Dans le cadre de cette loi, la question des NFT ne s’était pas posée et le caractère non fongible du NFT ne permettait pas de répondre à l’objectif du législateur.

Au regard des termes de l’article 522-2 du CMF, il apparaît que pour être qualifié de jeton, le NFT doit présenter certaines caractéristiques. Tout d’abord, le jeton doit fonctionner sur un dispositif d’enregistrement électronique partagé qui doit permettre d’identifier, directement ou indirectement, le propriétaire dudit bien. Le NFT présente cette caractéristique puisqu’il fonctionne sur la blockchain. Ensuite, le jeton doit constituer un bien incorporel. Le NFT présente également cette caractéristique puisqu’il représente un code informatique inscrit sur une blockchain. Enfin, le jeton doit représenter sous forme numérique un ou plusieurs droits. C’est ce point qui est problématique. Si le NFT représente un droit, on peut considérer que le NFT répond bien à l’ensemble des conditions posées par l’article L. 552-2 du CMF et constitue donc bien un actif numérique. A contrario, si aucun droit ne peut être attaché au NFT, celui-ci ne peut être considéré comme un actif numérique et doit alors être considéré comme une nouvelle catégorie de jeton sui generis dont le législateur va devoir préciser la définition et le régime.

Le NFT comme bien meuble incorporel

Dans une décision du Conseil d’État du 25 avril 2018, le bitcoin avait été assimilé à un bien meuble incorporel, et cela avant que les actifs numériques ne soient définis par la loi Pacte. Dans son analyse, le Conseil d’État s’est basé sur le fait que les biens sont meubles ou immeubles et sur la base de cette distinction a qualifié le bitcoin de bien meuble incorporel dans la mesure où il ne présente pas de caractère d’immobilité.

Au moment de cette décision, le Conseil d’État n’avait pas évoqué l’influence du caractère fongible ou non sur la qualification des actifs dans la mesure où la question ne se posait pas en ces termes à l’époque.

Si l’on suit le raisonnement du Conseil d’État qui se base sur cette simple distinction entre biens meubles et immeubles, on peut alors considérer que les NFT constituent des biens meubles « incorporels ». Les biens meubles incorporels se définissent par le fait qu’ils ne sont pas matérialisés et sont en réalité des droits conférés à leur propriétaire. Si l’on s’en réfère à cette définition, un NFT peut être considéré comme un bien meuble incorporel, car c’est un bien qui n’a pas de réalité matérielle, mais qui confère des droits à son propriétaire, particulièrement le droit de l’utiliser et de le vendre. De plus, un jeton numérique est par définition un bien incorporel.

Le régime fiscal applicable aux NFT

À ce jour, il n’existe toujours pas de définition juridique du NFT. Cette absence de définition juridique du NFT n’est pas sans conséquence puisqu’en l’absence d’une qualification juridique précise, il s’avère difficile de trouver le régime fiscal applicable aux NFT. Cela complique par ailleurs le devoir de conseil de l’expert-comptable à l’égard de son client qui serait détenteur de ces NFT.

Pour pallier ce vide juridique, le député Pierre Person avait déposé une série d’amendements au projet de loi de finances pour 2022, où il s’agissait de proposer une définition et une qualification juridique au NFT afin de pouvoir déterminer un régime fiscal applicable. Toutefois, sa série d’amendements n’a pas été retenue, maintenant ainsi le flou juridique. En l’absence d’une définition précise des NFT, il semble envisageable de qualifier les NFT de trois manières différentes.

Si le NFT est défini comme un actif numérique

Si l’on décide de qualifier juridiquement les NFT en tant qu’actifs numériques, il s’agirait alors de leur appliquer le régime fiscal des actifs numériques tels qu’ils sont définis à l’article L. 54-10-1 du CMF. L’application du régime fiscal adéquat implique néanmoins de distinguer s’il s’agit de cessions d’actifs numériques réalisées à titre occasionnel ou à titre habituel.

Si l’activité d’achat–(re)vente et émission-vente de NFT est exercée à titre occasionnel. D’après l’article 150 VH du CGI, ce régime d’imposition fiscal s’applique dès lors que plusieurs conditions sont réunies. Tout d’abord, ce régime s’applique pour une plus-value réalisée à compter du 1er janvier 2019. De plus, ce régime s’applique lors de la cession d’actifs numériques ou de droits s’y rapportant par une personne physique ou par une personne interposée (société de personnes ou groupements non soumis à l’IS exerçant une activée civile) domiciliée fiscalement en France. Enfin, ce régime s’applique dans le cadre d’une activité exercée à titre occasionnel et directement dans le cadre de la gestion du patrimoine privé.

Dans le cadre de ce régime fiscal, deux types d’opérations sont imposables :

• premièrement, les cessions de NFT en échange de monnaie fiat (monnaie ayant cours légal). Ces cessions impliquent une obligation de déclaration fiscale ;

• deuxièmement, les ventes avec soulte. Il s’agit de ventes au cours desquelles le particulier va percevoir une partie en crypto et une autre partie en monnaie fiat. Le particulier sera alors imposé, mais uniquement sur la partie en fiat.

Les transactions entre actifs numériques uniquement sont, quant à elles, exonérées d’impôt et échappent ainsi à l’obligation de déclaration fiscale. C’est également valable pour les opérations d’échange sans soulte entre actifs numériques (on parle d’opérations intercalaires).

Dans ce cadre, l’activité de trading de NFT sera imposée à l’impôt sur le revenu au prélèvement forfaitaire unique (PFU) de 30 % (ou flat tax) si elle respecte trois conditions :

• premièrement, l’activité ne doit pas être exercée de façon habituelle ;

• deuxièmement, l’activité ne doit pas être une activité professionnelle au sens des critères retenus par l’administration fiscale ;

• troisièmement, l’activité doit relever d’une des opérations visées à l’article 150 VH du CGI. Le PFU de 30 % comprend 12,8 % d’imposition au titre de l’IR (taux forfaitaire) et 17,2 % d’imposition au titre des prélèvements sociaux.

Pour les plus-values sur cessions d’actifs numériques qui n’excèdent pas 305 euros par an, une exonération de taxe est prévue. Cependant, si le total des plus-values sur cessions d’actifs numériques réalisées sur une année d’imposition dépasse 305 euros sur une année civile, l’imposition sera due sur l’ensemble des cessions réalisées.

Si l’activité d’achat–(re)vente et émission-vente de NFT est exercée à titre habituel. Il subsiste encore un flou sur la distinction entre activité exercée à titre occasionnel et activité exercée à titre habituel. En effet, le CGI ne prévoit pas de critère de distinction afin de savoir si une activité est exercée à titre professionnel ou non. En pratique, l’administration fiscale va se baser sur un « faisceau d’indices » afin de déterminer la nature occasionnelle ou habituelle de l’activité. Ce faisceau d’indices prend en compte la fréquence des opérations de trading, le montant des opérations ainsi que les conditions d’exercice de l’activité. À ce sujet, l’administration fiscale précise que « les critères d’exercice habituel ou occasionnel de l’activité résultent de l’examen, au cas par cas, des circonstances de fait dans lesquelles les opérations d’achat et de revente sont réalisées (les délais séparant les dates d’achat et de revente, le nombre de bitcoins vendus, les conditions de leur acquisition, etc.). » (BOI-BIC-CHAMP-60-50.)

Sur la base de ce faisceau d’indices, l’administration fiscale pourrait considérer une activité comme étant professionnelle dès lors qu’elle constaterait une fréquence d’opérations de trading de NFT trop importante. Par contre, le critère lié à l’importance des plus-values ne serait être l’élément le plus important à prendre en compte, car les particuliers peuvent générer des plus-values importantes sans pour autant que la fréquence des opérations de trading ne soit élevée.

Si l’administration fiscale démontre que l’activité d’achat-vente de NFT par un particulier est réalisée de façon habituelle, elle adoptera par conséquent le régime fiscal applicable aux professionnels. Dès lors que l’on considère que la personne exerce cette activité de trading de NFT de manière habituelle, elle n’est plus imposée sur la base de la flat tax. Plusieurs régimes d’imposition peuvent alors s’offrir à elle, notamment l’imposition au barème progressif de l’impôt sur le revenu (catégorie des BIC) ou encore l’imposition sur la base du régime micro-BIC qui permet de bénéficier d’un abattement forfaitaire.

Si le NFT est défini comme une œuvre d’art

L’application du régime fiscal des œuvres d’art aux NFT. Pour beaucoup de personnes, les NFT peuvent être assimilés à des objets d’art numériques. S’est donc posée la question de l’application du régime fiscal des œuvres d’art aux NFT. Dans le cadre d’une question écrite au gouvernement, le sénateur Jérôme Bascher avait évoqué la possibilité de qualifier le NFT d’œuvre d’art afin de le rattacher au régime fiscal particulier qui s’y applique. En effet, en assimilant le NFT à une œuvre d’art, cela permettrait de lui appliquer le régime fiscal avantageux de la vente d’œuvre d’art. Il faut néanmoins distinguer l’achat et la vente du NFT.

Acheter des NFT. Dans le cadre de l’achat d’un NFT avec des cryptomonnaies, le fait générateur d’imposition est la cession d’actifs numériques contre le NFT. Dès lors, on applique la fiscalité classique de l’article 150 VH bis, à savoir la flat tax de 30 %, pour la cession de cryptomonnaies. Cette cession de cryptomonnaies doit être intégrée au formulaire 2086.

Vendre des NFT si la cession est supérieure à 5 000 euros. Dans le cadre de la vente d’un NFT contre des actifs numériques, deux options s’offrent au vendeur :

• premièrement, le vendeur peut être taxé à hauteur de 36,2 % de la plus-value réalisée et bénéficier d’un abattement de 5 % par an après deux ans de détention. Cela signifie que le vendeur peut être entièrement exonéré d’imposition après 22 ans de détention, et la déclaration doit s’effectuer dans le formulaire 2048-M-SD ;

• deuxièmement, le vendeur peut être taxé à hauteur de 6,5 % du prix de cession, ce forfait incluant la contribution au remboursement de la dette sociale (CRDS). La déclaration doit s’effectuer dans le formulaire 2091-SD. Cette taxe forfaitaire de 6,5 % constitue le régime de plein droit pour les œuvres d’art. Toutefois, l’article 150 VL du CGI prévoit qu’il est possible d’opter pour le régime de droit commun des plus-values sur les biens meubles, dont les conditions sont définies aux articles 150 V à 150 VH. Opter pour ce régime peut être intéressant si la plus-value est faible (inférieure ou égale à 18 % du prix de vente, hors abattements pour durée de détention).

Vendre des NFT si la cession est inférieure à 5 000 euros. Ce régime prévoit également une exonération pour les cessions dont le montant est inférieur à 5 000 euros. Il s’agit d’une exonération qui s’apprécie par cession unitaire. Cela signifie qu’elle est susceptible de s’appliquer plusieurs fois sur une année, et elle peut être particulièrement intéressante si les conditions du régime sont bien respectées. En effet, ces cessions doivent être le fait de particuliers qui agissent à titre occasionnel, sans quoi les plus-values seraient imposables selon le régime des BIC.

TVA applicable sur les NFT. Qu’il s’agisse d’un achat ou d’une vente de NFT considéré comme une œuvre d’art, la TVA est dans tous les cas applicable. Lorsqu’il s’agit d’un achat de NFT, le taux de TVA est de 5,5 % si c’est un achat direct auprès du vendeur ou en France, de 20 % dans les autres cas, ou de 0 % si le pays de provenance du NFT n’applique pas la TVA. Lorsqu’il s’agit d’une vente de NFT, la TVA est de 20 % si la vente est effectuée en France ou de 0 % si la vente est à l’étranger.

La difficulté de qualifier fiscalement les NFT d’œuvres d’art. D’un point de vue fiscal, la qualité artistique d’une œuvre n’est pas suffisante pour lui conférer la qualité d’œuvre d’art. En effet, cette qualification d’œuvre d’art est définie par renvoi à une liste limitative de travaux artistiques. Cette liste comprend notamment les gravures originales tirées en nombre limité exécutées à la main par l’artiste, les sculptures exécutées entièrement par l’artiste et les fontes tirées en nombre limité, les photographies prises par l’artiste et tirées par lui ou sous son contrôle, etc. Elle comprend aussi les « tableaux, collages […] peintures et dessins, entièrement exécutés à la main par l’artiste ». Même à considérer que les œuvres numériques pourraient répondre à la définition de dessins, le texte indique expressément que ces dessins doivent être réalisés « à la main par l’artiste ». De fait, l’administration fiscale indique que ce critère exclut « l’emploi de tout procédé, quel qu’il soit, permettant de suppléer, en tout ou en partie, à cette intervention humaine » (BOI-TVA-SECT-90-10). Cette précision nous paraît exclure l’application de la fiscalité de l’œuvre d’art au NFT. Néanmoins, l’essor des NFT ces dernières années pourrait rouvrir le débat quant à l’intégration des NFT à la catégorie fiscale des œuvres d’art, notamment en raison du fait que les NFT permettent également de créer de la rareté propre aux œuvres d’art originales. À l’heure actuelle, la fiscalité applicable aux NFT ne bénéficie d’aucun régime de faveur.

Si le NFT est défini comme un bien meuble incorporel

Dans sa décision du 25 avril 2018, le Conseil d’État avait assimilé le bitcoin à un bien meuble incorporel. En qualifiant juridiquement le NFT de bien meuble incorporel, à l’instar du bitcoin, cela permettrait donc de lui appliquer aussi le régime fiscal des cessions de biens meubles de l’article 150 UA du CGI.

Dans le cadre d’une cession de bien meuble incorporel, la plus-value dégagée fait l’objet d’une imposition à un taux de 36,2 %, soit 19 % dans le cadre de l’impôt sur le revenu et 17,2 % dans le cadre des prélèvements sociaux. De plus, un abattement de 5 % par année après une durée de détention de deux ans s’applique, ce qui correspond à une exonération totale d’imposition au bout de 22 années de détention. Notons également que les cessions de biens meubles incorporel inférieures à 5 000 euros sont exonérées d’imposition. Par ailleurs, dans le cadre d’une vente de NFT en cryptomonnaie, le régime fiscal des actifs numériques (cryptomonnaies) tendrait à s’appliquer et permettrait ainsi de ne pas imposer l’opération tant que lesdites cryptomonnaies ne font pas l’objet d’un échange en monnaie fiat.

Les ventes doivent faire l’objet d’une déclaration de cession de biens meubles incorporels dans le formulaire 2048-S-MD, avec un report dans la déclaration 2042, case 3VZ.

Au regard de ces éléments, le fait d’assimiler le NFT à un bien meuble incorporel ne semble pas satisfaisant. Le NFT, bien que non fongible, devrait aussi être défini comme un actif numérique, mais un actif numérique sui generis.

***

En conclusion, en tenant compte de la spéculation inhérente autour des NFT, en tant que professionnel, l’expert-comptable doit s’interroger sur les éventuelles problématiques comptables et fiscales que ses clients pourraient rencontrer au sein de leur entreprise. En tant que résident français et entrepreneur, si vos clients souhaitent acquérir et détenir des NFT, et les présenter dans leur bilan comptable et financier, vous devez être sûr de respecter toutes les règles imposées par la loi. En tant que professionnels assujettis à la LBC-FT, nous devons être vigilants sur l’émergence d’une nouvelle typologie de fraude type « carrousel », qui repose toujours sur les mêmes mécanismes basiques, et les contre-mesures à développer sont toujours en retard sur la créativité des criminels dont pourraient être victimes nos clients et nous prémunir contre des entreprises peu scrupuleuses. Par ailleurs, notre obligation de conseil nous impose d’avertir nos clients sur les risques éventuels. Une note de juin 2015 de la DGFiP donne une définition simple de cette typologie de fraude. Plus spécifiquement, l’absence de flux physiques aux frontières pour la plupart des NFT de première génération, et généralement un paiement effectué en actifs numériques viennent complexifier la détection et la prévention efficace de ce type de fraude.

À noter que les sanctions sont relativement lourdes et prévues par le CGI pour les entreprises clientes d’un fournisseur dit « à risque ». En effet, dans ce cas, l’administration fiscale française est en droit de rappeler la TVA qui a été déduite et d’appliquer les pénalités de 40 % pour manquements délibérés, voire de 80 % pour manœuvres frauduleuses.

Approfondissez la question sur