Le bilan social individuel : quand les chiffres parlent plus que les mots

- mai 2022

- Numéro : 564

- Thématique(s) : avantages sociaux et fiscaux

De plus en plus d’entreprises remettent à leurs salariés un bilan social individuel. Il s’agit d’un document rédigé par l’entreprise récapitulant les salaires et les avantages perçus au cours

de l’année écoulée par chaque salarié. Le point sur ce décompte très particulier.

Réaliser un bilan social individualisé (BSI) annuel n’est pas une obligation légale, pourtant de plus en plus d’entreprises et de structures publiques recourent au BSI pour leurs collaborateurs. Cette synthèse annuelle rassemble ce que perçoit chaque salarié. Les informations sont organisées afin de présenter, simplement et graphiquement, les rémunérations et les différents avantages sociaux propres à chacun. Le BSI peut se présenter sous la forme d’un document papier ou en version digitale. Évoquer le BSI, c’est exposer les accessoires au salaire proprement dit. Ces derniers procurent un avantage économique à son bénéficiaire et montrent l’engagement de la société pour ses salariés. Au palmarès Universum 1 2021, les entreprises plébiscitées par les cadres sont LVMH, Google, L’Oréal Group et Decathlon. Si au niveau national, chacun ne connaît pas les cadres des trois premiers groupes, en revanche, beaucoup côtoient ceux des magasins Decathlon, dont le système de participation salariale n’est plus à présenter.

Aujourd’hui, les entreprises ne doivent pas hésiter à communiquer sur ces avantages indirects permettant d’attirer les salariés et, par la suite, de les fidéliser.

Si le treizième mois voire le quatorzième mois sont visibles, il existe aussi des rémunérations indirectes dites variables, l’épargne salariale ou la participation, mais aussi d’autres avantages en nature.

Les avantages directs et indirects à mentionner dans le BSI

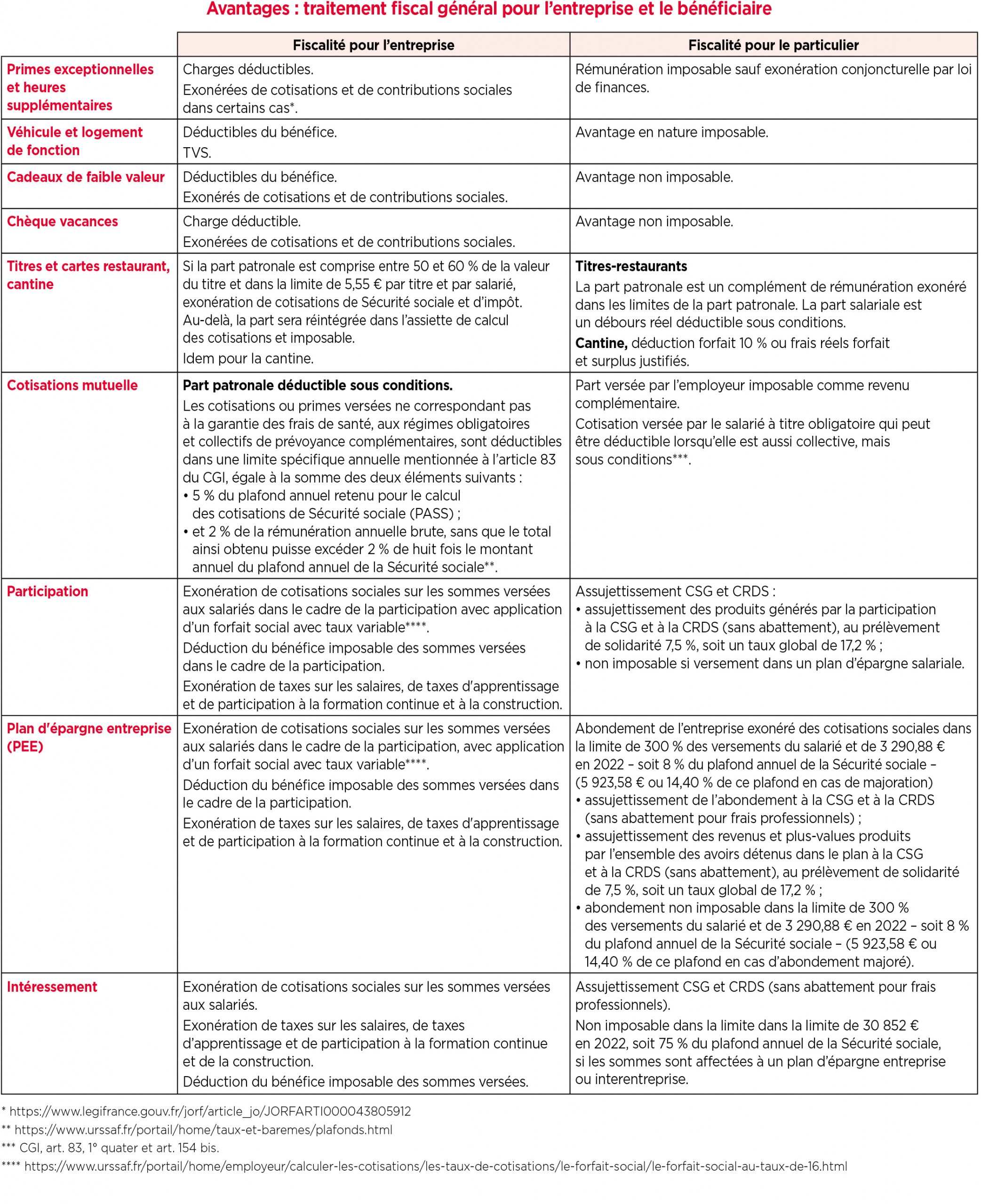

Les primes exceptionnelles et les heures supplémentaires

Il s’agit des treizième et quatorzième mois, dits primes exceptionnelles 2. Ces compléments peuvent être contractualisés ou non, formule la plus courante.

Pour l’entreprise, il s’agit d’une charge déductible fiscalement et pour le salarié d’un complément de revenu fiscalisé. Par mesure légale conjoncturelle, le législateur peut défiscaliser, voire décharger socialement les primes exceptionnelles et/ou les heures supplémentaires.

Véhicule et logement de fonction

Parmi les avantages significatifs en nature pour le salarié, la fourniture d’un véhicule de société dispense le salarié de l’acquérir personnellement. L’avantage résultant de l’utilisation privée d’un véhicule mis à la disposition d’un salarié est évalué 3 sur la base des dépenses réellement engagées ou, sur option de l’employeur, sur la base d’un forfait. La société, de toute nature, quelle qu’en soit la forme, l’objet ou la situation au regard de l’impôt sur le revenu ou de l’impôt sur les sociétés, doit payer chaque année la taxe sur les véhicules des sociétés (TVS 4) qu’elle possède ou utilise en France. Par dérogation, un véhicule qui fonctionne à l’énergie électrique et émet moins de 60 g/km de CO2 n’est pas soumis à la TVS.

Le BSI, utile pour le salarié et pour l’entreprise

Pour le salarié, il permet :

• d’avoir une vision claire de sa rémunération annuelle totale : son salaire et tous les avantages reçus ou au contraire non acquis durant l’année écoulée ;

• de conserver un historique des avantages associés à son emploi pour pouvoir comparer ou négocier des prestations similaires ou plus avantageuses dans une nouvelle entreprise.

Pour l’entreprise, il permet de :

• mettre en avant son attractivité avec des éléments tangibles transmis avec précision à chaque salarié ;

• démontrer son investissement et les avantages accordés en plus du salaire.

L’entreprise passe les charges d’amortissement pour immobilisation et/ou les charges courantes (ou de location) du véhicule dans les conditions normales de gestion.

Pour le salarié, lorsqu’un véhicule d’entreprise est mis à sa disposition et qu’il l’utilise à des fins à la fois professionnelles et personnelles, l’utilisation privée constitue un avantage en nature imposable comme un revenu complémentaire.

La fourniture d’un logement 5 évite au salarié l’investissement et facilite la mobilité géographique. L’avantage est évalué forfaitairement ou, sur option de l’employeur, d’après la valeur locative cadastrale augmentée des avantages accessoires retenus pour leur valeur réelle.

L’entreprise passe la charge dans les conditions normales de gestion.

Pour le salarié, il s’agit d’un avantage en nature qui est fiscalisé comme un revenu complémentaire.

Le chèque-vacances 6

Le chèque-vacances, titre de paiement nominatif, permet de payer des prestations liées aux loisirs et aux vacances. Le salarié finance une partie de ses chèques-vacances et l’employeur en finance une autre. Ce dispositif n’est pas obligatoire pour l’employeur. La participation du salarié dépend de sa rémunération et du nombre de parts de son foyer fiscal.

Pour l’entreprise, la contribution de l’employeur est déductible du bénéfice imposable de ladite entreprise, dans la limite de 480 € en 2022 (soit à concurrence de 30 % du Smic mensuel brut) par salarié et par an, et exonéré de charges sociales (sauf CSG/CRDS) et versement mobilité, dans cette même limite de 30 %. Cette contribution n’est déductible qu’à condition qu’elle soit comprise dans un double plafond, d’une part un plafond global annuel, et d’autre part un plafond par titre 7.

Pour le salarié, ce complément de rémunération est exonéré d’impôt sur le revenu dans la limite du Smic brut mensuel par an (soit 1 603,12 € pour 2022).

Les cadeaux en nature de faible valeur 8 ou chèques-cadeaux

Le cadeau en nature de valeur modique offert au salarié, dont la remise s’effectue à l’occasion d’événements particuliers sans lien direct avec l’activité professionnelle du bénéficiaire (mariage, anniversaire, naissance d’un enfant, fêtes de Noël, etc.) est exonéré d’impôt sur le revenu lorsque sa valeur ne dépasse pas 5 % du plafond mensuel de la Sécurité sociale (soit 171 € en 2022) par événement, par année civile et par salarié 9, 10.

Il en va de même pour un chèque-cadeau qui prend la forme d’un bon d’achat émis par une société émettrice. Ce dernier mentionne soit la nature du bien qu’il permet d’acquérir, soit un ou plusieurs rayons d’un grand magasin ou le nom d’un ou plusieurs magasins.

Pour l’entreprise, le montant global de l’ensemble des bons d’achat et cadeaux attribués à un salarié au cours d’une année civile est déductible et non assujetti aux cotisations de Sécurité sociale (montant plafonné).

Pour le salarié, il est défiscalisé dès lors qu’il est exonéré de cotisations sociales, sous les mêmes conditions de plafond.

Ticket et carte restaurant, cantine 11

Les titres-restaurants 12 ou carte restaurant type « swile 13 » comprennent les titres spéciaux de paiement remis par l’employeur au salarié pour lui permettre d’acquitter en tout ou en partie le prix du repas consommé au restaurant ou acheté auprès de certains organismes 14. Le titre est en partie financé par l’employeur, qui doit obligatoirement prendre à sa charge entre 50 % et 60 % de sa valeur. La différence est à la charge du salarié. L’employeur n’est pas tenu de remettre des titres à ses salariés, mais s’il en délivre, tous les salariés en bénéficient. Le salarié n’est pas obligé d’accepter les titres-restaurants, mais un accord collectif peut prévoir cette obligation. Si le salarié refuse, il doit en informer son employeur par écrit.

La cantine d’entreprise se traduit par la fourniture du repas directement par l’employeur 15.

Les frais de nourriture constituent une dépense d’ordre personnel qui ne peut, en principe, être admise en déduction pour l’assiette de l’impôt sur le revenu. Lorsque le salarié qui ne peut prendre ses repas chez lui dispose d’un mode de restauration collective sur son lieu de travail ou à proximité, il doit y déjeuner. S’il n’y déjeune pas pour des raisons personnelles, la dépense supplémentaire ne peut être déduite que sur justification et est plafonnée au coût d’un repas pris à la cantine diminué de la valeur du repas pris au foyer évaluée forfaitairement 16. L’excédent de prix payé au restaurant par rapport au prix payé à la cantine résulte d’un choix d’ordre privé non déductible. Soit pour un repas à 8 € sur justificatifs, déduction de 3 € (8 – 5). Aucune déduction n’est possible sans justificatif.

Pour l’entreprise, titre-restaurant et cantine sont une forme de salaire non chargé et non fiscalisé jusqu’à un certain seuil. Pour les cantines, les subventions des entreprises n’ont pas à être prises en compte pour apprécier les rémunérations des salariés dès lors que le prix du repas demeure fixé dans des limites raisonnables.

Pour le salarié, le titre-restaurant est un avantage en nature 17 défiscalisé jusqu’à un certain montant.

Concernant la cantine, le salarié bénéficie de la déduction forfaitaire de 10 % sur justification de la déduction des frais réels ; la part patronale est un avantage en nature dans les mêmes conditions que le titre-restaurant.

Mutuelle, complémentaire santé

Une complémentaire santé est un contrat qui complète les remboursements de la Sécurité sociale dans les champs de la maladie, des accidents et de la maternité. Ces contrats permettent une prise en charge de tout ou partie de ces dépenses. La complémentaire santé est obligatoire 18 sauf exception 19 depuis le 1er janvier 2016. Depuis cette date, toutes les entreprises ont l’obligation de proposer une complémentaire santé collective à tous leurs salariés. Cette obligation s’applique quels que soient l’effectif de l’entreprise et l’ancienneté du salarié. La participation financière de l’employeur doit être au moins égale à 50 % de la cotisation, la différence étant prélevée sur le salaire du salarié. Le contrat souscrit peut donc être plus ou moins intéressant selon les entreprises et les branches d’activité. Le salarié peut continuer de bénéficier de la mutuelle de son entreprise à la fin de son contrat de travail, sous réserve de remplir certaines conditions 20, 21.

Pour l’entreprise, la charge est déductible dans les limites de la participation et du montant.

Pour le salarié, la part versée par l’employeur est fiscalisée et la cotisation salariée peut dans certains cas être déductible.

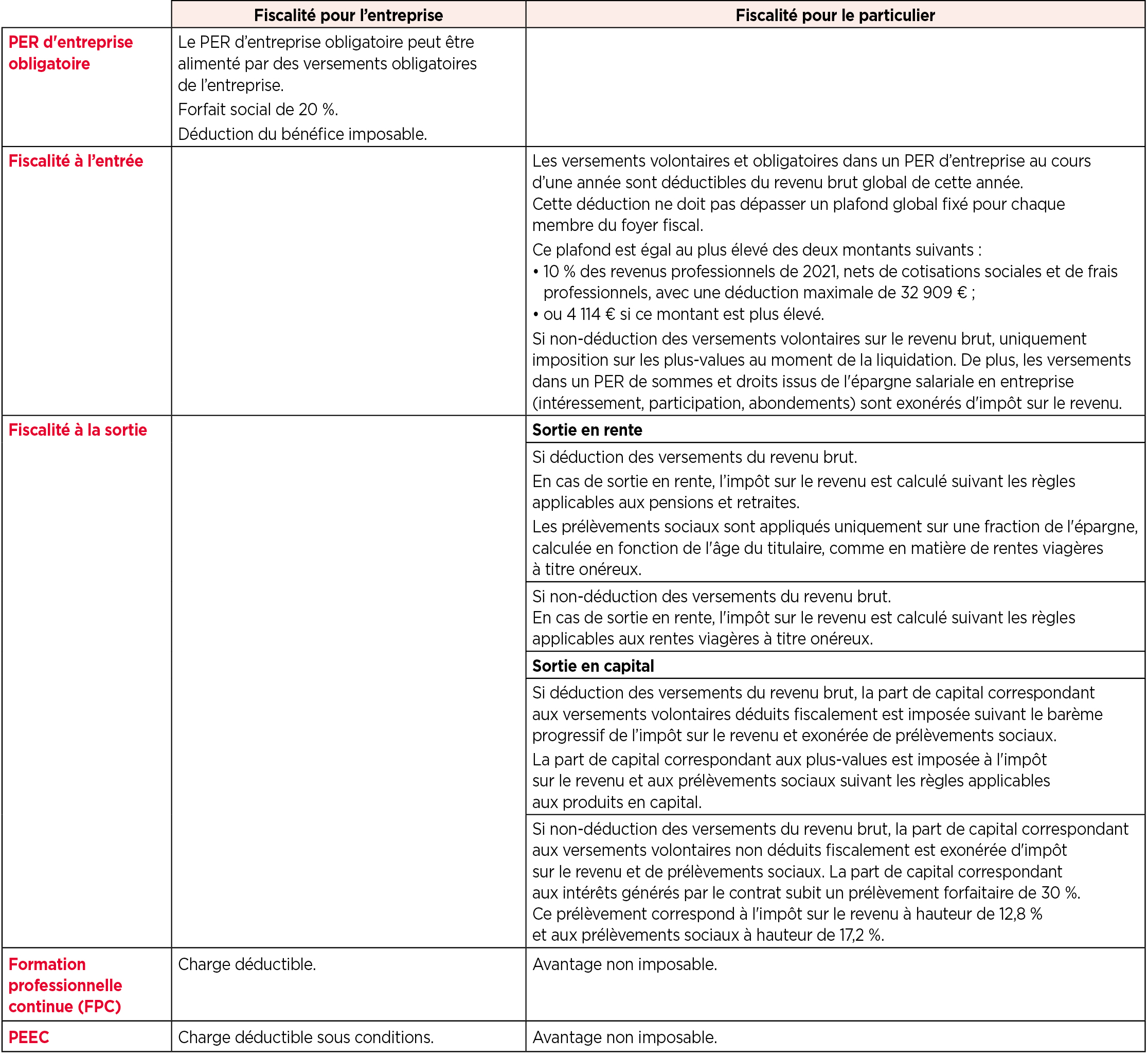

Le compte personnel de formation (CPF)

Le CPF permet à toute personne, dès son entrée sur le marché du travail, d’acquérir des droits à la formation tout au long de sa vie professionnelle. La formation professionnelle continue permet d’acquérir de nouvelles compétences ou connaissances, d’accéder et de se maintenir dans l’emploi ou d’engager une reconversion professionnelle.

Toute entreprise qui emploie au moins un salarié participe annuellement au financement des actions de formation de son personnel ou des demandeurs d’emploi 22. La contribution est calculée sur la masse salariale brute 23. Pour l’entreprise, elle prend la forme d’une participation déductible pour le développement de la formation professionnelle et de l’alternance. Pour le salarié et l’apprenti, cet avantage est défiscalisé.

Participation des employeurs à l’effort de construction 24 : le 1 % logement

Le 1 % est devenu Action logement 25. Cette participation est un investissement versé par l’employeur en faveur du logement des salariés. Cette obligation s’applique quelle que soient l’activité exercée ou la forme juridique de l’entreprise. L’employeur paie le dispositif du 1 % logement si l’entreprise emploie 50 salariés ou plus et si le nombre de salariés reste supérieur ou égal à 50 pendant cinq années consécutives. L’employeur soumis à cette obligation doit consacrer chaque année au financement de la construction de logements ou d’opérations assimilées au moins 0,45 % du montant des salaires payés au cours de l’année précédente 26. L’employeur tenu de participer à l’effort de construction peut se libérer de son obligation en réalisant certains investissements. L’investissement est considéré comme libératoire s’il donne lieu à un paiement effectif au cours de la période de référence 27 et est prélevé sur les ressources propres de l’entreprise, y compris l’emprunt. Les investissements de l’employeur peuvent notamment être réalisés sous forme de prêts aux salariés à taux réduit pour le financement de leur résidence principale ou celle de leur conjoint, de leurs ascendants ou descendants. C’est enfin le 1 % logement qui subventionne la garantie Visale 28. La PEEC figure sur le bulletin de paie du salarié.

Pour l’entreprise, la PEEC est déductible lorsqu’elle est engagée de manière irrévocable et effective.

Pour le salarié, c’est un avantage défiscalisé.

Les plans d’épargne salariale 29

L’épargne salariale est un système d’épargne individuel ou collectif.

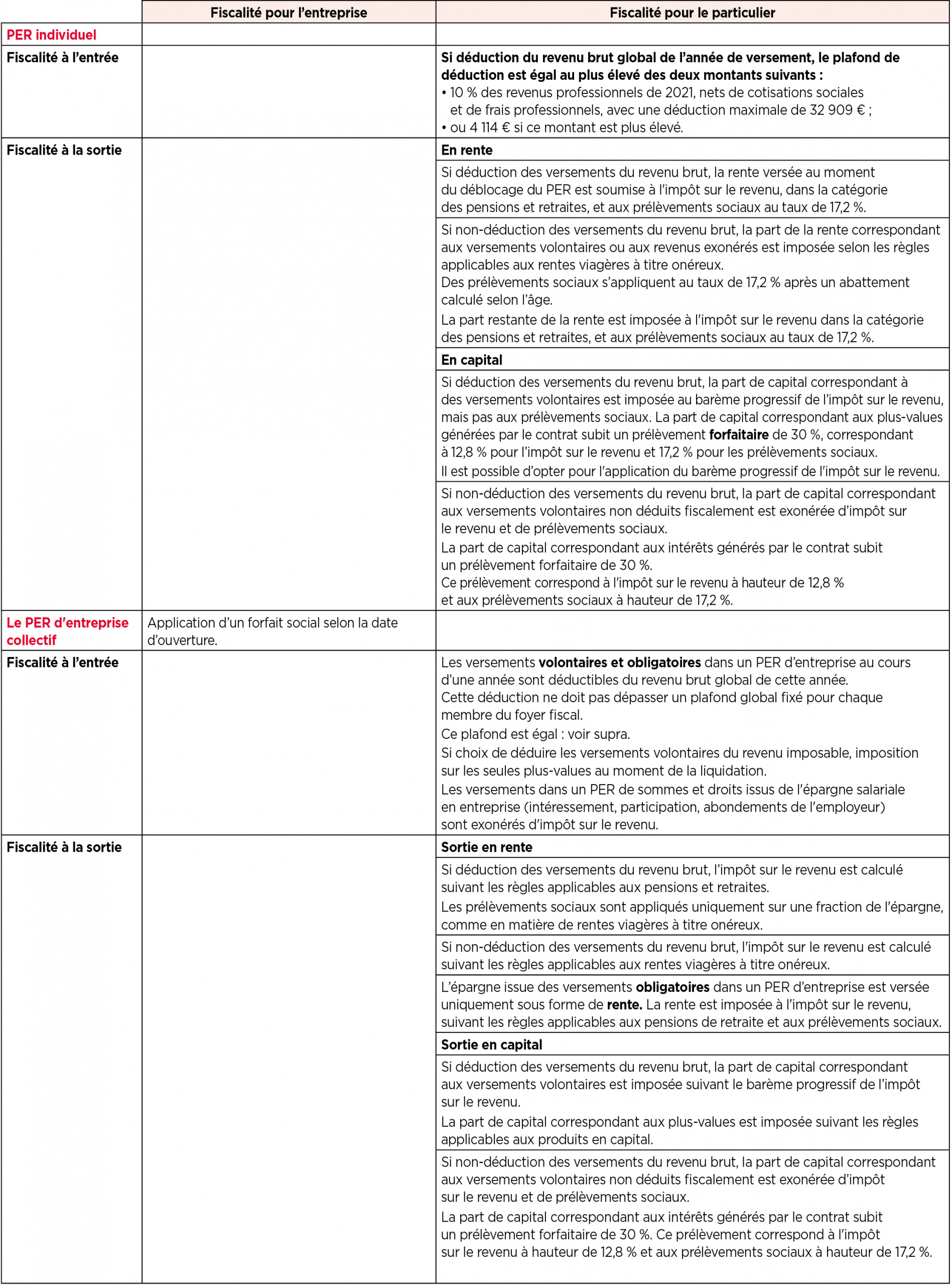

Plan d’épargne retraite (PER)

Le PER, disponible depuis le 1er octobre 2019, remplace les autres plans d’épargne retraite 30. L’épargne des anciens plans est transférable sur les nouveaux PER. Le PER entreprise se décline en PER individuel, en PER d’entreprise collectif, qui succède au Perco, et en PER d’entreprise obligatoire, qui succède au contrat « article 83 31 ». Ces trois PER sont des plans d’épargne à long terme, qui permettent d’économiser pendant la période d’activité pour obtenir, sans ou avec l’aide de l’entreprise, un capital ou une rente à l’âge de la retraite. Ils bénéficient d’avantages fiscaux dès lors qu’ils sont débloqués à la retraite. Les déblocages anticipés peuvent faire perdre ces avantages.

Le PER individuel

C’est un produit ouvert à tous sans lien avec la situation professionnelle (demandeur d’emploi, salarié, travailleur non salarié) ou l’âge. D’une part, le PER individuel d’investissement donne lieu à l’ouverture d’un compte titres souscrit par l’intermédiaire d’une société spécialisée. D’autre part, le PER individuel d’assurance donne lieu à l’adhésion à un contrat d’assurance vie de groupe. L’épargne accumulée sur le Perp et le Madelin peut être transférée sur le PER individuel.

Pour le salarié, les versements dans le PER au cours d’une année sont déductibles.

Le PER collectif d’entreprise optionnel

Ce PER est un plan ouvert à tous les salariés d’une entreprise, sans obligation de souscription, même si ces entreprises n’ont pas mis en place un plan d’épargne entreprise (PEE). Le plan doit être ouvert à tous les salariés, sous éventuelle condition d’ancienneté (trois mois maximum). L’adhésion est facultative, mais le règlement peut prévoir l’adhésion automatique de tous les salariés. Dans ce cas, celui-ci doit être informé de son adhésion, dans les conditions prévues par le règlement. Il a alors 15 jours pour faire savoir qu’il refuse d’adhérer au plan.

Si le salarié change d’entreprise, il peut transférer son PER collectif dans le PER de sa nouvelle société ou dans un PER individuel.

Le PER d’entreprise obligatoire

Sauf sur les points infra, ce PER suit le régime du PER collectif.

Ce PER peut être souscrit par l’entreprise pour certaines catégories de salariés ou pour la totalité d’entre eux. La catégorie de salariés doit être définie à partir de critères objectifs. Le salarié qui fait partie de la catégorie choisie par l’employeur a l’obligation d’adhérer. L’entreprise doit informer le salarié éligible de son adhésion au plan et lui remettre le règlement l’informant de l’existence du plan et de son contenu.

Plan d’épargne entreprise (PEE)

Un PEE est un produit d’épargne collectif qui permet au salarié du secteur privé d’une entreprise ou d’un groupe d’entreprises de se constituer un portefeuille de valeurs mobilières. Cette épargne permet au salarié de bénéficier des progressions de l’entreprise. Il doit être ouvert à tous les salariés de l’entreprise sous éventuelle condition d’ancienneté (trois mois maximum). En cas de rupture du contrat de travail, il peut être conservé sous conditions. Si l’effectif de l’entreprise ne dépasse pas 250 salariés, son dirigeant peut également bénéficier du PEE, quel que soit son statut. L’époux ou le partenaire de Pacs du dirigeant peut aussi bénéficier du PEE, s’il a le statut de conjoint collaborateur ou de conjoint associé.

L’intéressement 32, 33

L’intéressement est un plan d’épargne salariale qui permet de verser au salarié une prime proportionnelle aux résultats ou aux performances de leur entreprise. Ce dispositif permet au salarié de bénéficier des progressions de la société. L’entreprise est libre de définir son propre accord d’intéressement, à condition de conclure un accord collectif contenant les clauses obligatoires. L’entreprise peut aussi utiliser un accord type ou un accord d’intéressement de sa branche professionnelle. La mise en place de l’intéressement n’est pas obligatoire, mais si une entreprise décide le mettre en place, il concerne tous les salariés, sous éventuelle condition d’ancienneté dans l’entreprise (trois mois maximum).

Pour l’entreprise, les montants versés peuvent varier dans les limites suivantes :

• le total des primes d’intéressement versées à l’ensemble des salariés bénéficiaires ne peut pas excéder 20 % du total des salaires bruts versés ;

• la somme perçue par un salarié par an, au titre de l’intéressement, ne peut pas dépasser un certain montant : 30 852 € en 2022.

Ils sont déductibles et exonérés de certaines charges.

Pour le salarié, l’intéressement bénéficie d’avantages fiscaux.

La participation aux bénéfices 34, 35

La participation est un mécanisme de redistribution des bénéfices de l’entreprise aux salariés. Elle est obligatoire lorsque l’entreprise a employé sans interruption au moins 50 salariés par mois au cours des cinq dernières années et est optionnelle pour les autres. Le salarié reçoit une prime dont le montant est fixé par l’accord de participation. Celui-ci peut demander le versement immédiat des sommes ou leur placement en épargne.

Pour l’entreprise, elle bénéficie d’exonération de charges et d’avantages fiscaux. Elle peut constituer une provision pour investissement égale à 50 % des sommes portées à la réserve spéciale de participation et déduites du bénéfice imposable sous certaines conditions.

Pour le salarié, les sommes attribuées dans le cadre de la participation et bloquées (entre 5 et 8 ans) sont défiscalisées et restent exonérées en cas de déblocage dans certaines circonstances. En revanche, les sommes attribuées dans le cadre de la participation et versées immédiatement sont soumises à l’impôt sur le revenu et aux contributions sociales.

1. https://www.lemonde.fr/economie/article/2021/06/30/palmares-universum-les-cadres-attendent-d-un-employeur-plus-de-respect-des-salaries_6086306_3234.html

2. https://www.economie.gouv.fr/entreprises/prime-exceptionnelle-pouvoir-achat

3. Évaluation de l’avantage résultant de l’usage privé d’un véhicule mis à la disposition du salarié, BOI-ANNX-000056.

4. BOI-TFP-TVS.

5. BOI-RSA-BASE-20-20.

6. C. trav. art. L. 411-1 à L. 411-21.

7. Art. D411-6-1 C. tour.

8. BOI-RSA-CHAMP-20-30-10-10.

9. https://www.urssaf.fr/portail/home/employeur/calculer-les-cotisations/les-elements-a-prendre-en-compte/les-prestations-liees-aux-activi/les-prestations-non-soumises-a-c/lattribution-de-cadeaux-et-de-bo.html

10. https://www.urssaf.fr/portail/files/live/sites/urssaf/files/images/Bons_achats_et_cadeaux.jpg

11. https://boss.gouv.fr/portail/accueil/avantages-en-nature-et-frais-pro/avantages-en-nature.html#titre__chapitre-2—avantage-en-nature

12. Art. L. 3262-1 du C. trav.

13. https://www.swile.co/fr-fr

14. Art. L. 3262-3 du C. trav.

15. Art. 82 du CGI.

16. 5 € en 2022.

17. Cour de cassation, civile, chambre sociale, 1er mars 2017, 15-18.333 15-18.709, publié au bulletin.

18. Art. L. 242-1 du CSS.

19. Art. L. 911-1 à L. 911-8 CSS.

20. Article L. 911-8 CSS.

21. BOI-RSA-BASE-30-10-20 au II-A-1 § 220.

22. C. trav., art. L. 6331-1.

23. Jaune budgétaire 2021 : https://dares.travail-emploi. gouv.fr/sites/default/files/fa45d6b8ba7730fc93aa530430ecad62/Formation%20professionnelle%20-%20Annexe%20au%20projet%20de%20loi%20de%20finances%202021.pdf

24. BOI-TPS-PEEC-30 – « La participation des employeurs à l’effort de construction » (PEEC).

25. Jaune 2021, rapport sur l’effort de construction.

24. BOI-TPS-PEEC-30 – La participationdes employeurs à l’effort de construction (PEEC).

25. Jaune 2021, rapport sur l’effort de construction.

26. CCH, art. L. 313-1, al. 1.

27. CCH, art. R. 313-5.

28. Visa pour le Logement et l’Emploi.

29. BOI-RSA-ES-10-30-10.

30. Depuis le 1er octobre 2020, le Perco ne peut plus être mis en place.

31. Contrat d’assurance vie collectif souscrit par une entreprise au bénéfice de certains de ses salariés.

32. C. trav. art. L. 3312-1 à L. 3312-8.

33. BOI-BIC-PTP-10-10-20-10.

34. BOI-BIC-PTP-10-10-20-10.

35. https://www.legifrance.gouv.fr/download/pdf/circ?id=40587

Approfondissez la question sur