Et si l’expert-comptable établissait des bilans carbone ?

- décembre 2022

- Numéro : 570

- Thématique(s) : 77e congrès

En tant que partenaire privilégié des TPE-PME, l’expert-comptable fait partie des professionnels ayant un rôle clé à jouer pour établir leur bilan carbone. Retour sur cette démarche essentielle auprès des clients et sur la mise en place de cette mission dans les cabinets d’expertise comptable.

Qu’est-ce qu’un bilan carbone ?

Le bilan carbone est un outil d’analyse de l’impact d’une organisation en matière d’émissions directes et indirectes de gaz à effet de serre et d’identification des leviers de réduction. Il répond aux enjeux contemporains d’économie des ressources naturelles, d’indépendance énergétique et de préservation de l’habitabilité de la planète. Il permet d’accompagner ses clients dans la maîtrise de leurs impacts sur l’environnement, tout en développant de nouvelles missions.

Le tableau planétaire actuel est peu engageant pour l’avenir de l’humanité ! Le changement climatique constaté par la communauté scientifique mondiale entraînera des impacts de plus en plus sérieux sur la vie sur Terre, sous toutes ses formes.

Accentué par le développement des activités humaines, l’effet de serre, phénomène naturel qui contribue à l’équilibre climatique terrestre en piégeant une partie du rayonnement solaire dans l’atmosphère, est anormalement élevé et provoque une hausse des température, et ainsi le changement climatique.

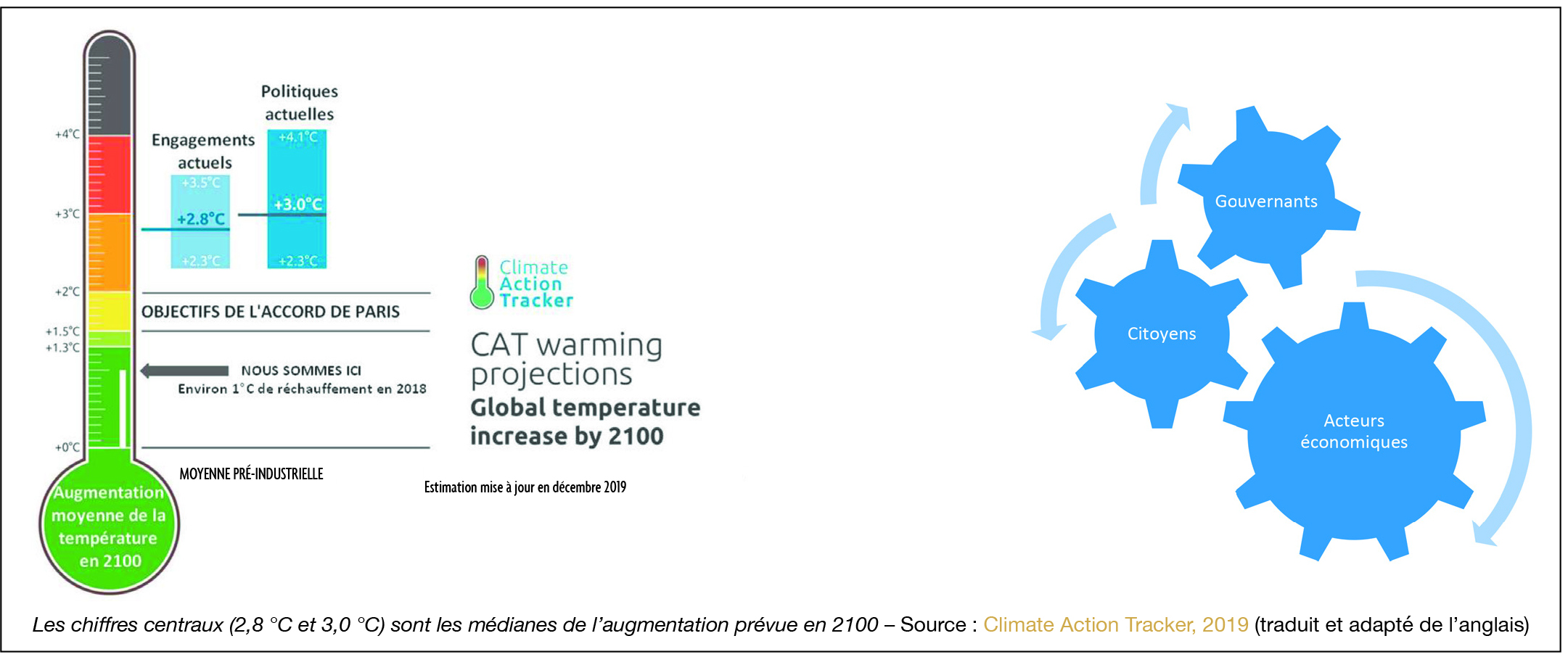

Selon les estimations du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), en moins de 200 ans, les activités humaines ont provoqué un réchauffement planétaire compris entre 0,8 °C à 1,2 °C au-dessus des niveaux préindustriels. Au rythme actuel, il est probable que le réchauffement planétaire atteigne + 1,5 °C entre 2030 et 2050 1.

Les conséquences du réchauffement global constatées et prévues par les climatologues sont pléthore : fonte des glaces, augmentation du niveau des mers et des océans, baisse des rendements agricoles pouvant compromettre notre sécurité alimentaire, intensification d’un certain nombre de catastrophes naturelles (canicules, sécheresses, précipitations extrêmes, vents violents, etc.), destruction de la biodiversité, tensions autour de l’accès à l’eau ou à la nourriture, problèmes de santé publique, millions de réfugiés climatiques et risques de conflits.

Des prévisions pessimistes pour 2100

Le tableau est peu engageant à l’échelle de la génération naissante. Il l’est encore moins pour 2100 où le réchauffement pourrait encore s’accélérer, atteignant, selon les scénarios + 1,5 °C à + 5.7 °C d’ici la fin du siècle (le 5e scénario, SSP5-8.5 – le plus pessimiste – prévoyant un réchauffement entre 3,3 °C et 5,7 °C, avec une estimation moyenne de + 4,4 °C).

Chaque année depuis 1995, ces constats amènent les 196 États membres de la conférence des Parties des Nations unies sur le climat (« COP ») à se réunir afin de prendre des décisions visant à fixer et à suivre des objectifs de lutte contre le dérèglement climatique.

En 2015, la 21e COP a abouti à la signature d’un accord par lequel chacun des 175 signataires s’engageait à prendre des mesures pour rester en dessous de la limite de + 2 °C.

À la suite de cet accord, les États ont dû transmettre leurs contributions déterminées à leur niveau (NDC, Nationally Determined Contributions). En 2022, et malgré une demande de révision des copies qui n’étaient pas au niveau attendu dans leurs premières versions, la trajectoire du cumul des engagements nationaux laisse prévoir un réchauffement global de + 3 °C pour 2100.

Pourquoi l’accord de Paris de 2015 fixe-t-il cette limite des 2 °C ?

Les 175 pays signataires de l’accord de Paris s’étaient engagés pour rester en deçà de 2 °C par rapport à la température moyenne de l’ère préindustrielle, car cette limite est scientifiquement établie comme le point de bascule au-delà duquel tout le système s’emballe en raison de ce qu’on nomme des boucles de rétroactions positives.

On parle de rétroactions positives lorsque le réchauffement climatique peut entraîner son propre renforcement : plus il fait chaud, plus les mécanismes responsables du réchauffement sont renforcés, et plus il fait chaud. Il est alors difficile de prévoir à quelle température aura lieu le nouvel équilibre et quelles en seront les conséquences.

Deux exemples de boucles de rétroaction positive

La fonte du pergélisol (ou permafrost). En fondant, ce sol couvrant 20 % de la surface du globe et qui est gelé depuis que l’homme existe, expose de la matière organique aux bactéries, ce qui libère une quantité considérable de gaz à effet de serre (principalement du dioxyde de carbone, CO2 et du méthane, CH4, encore plus puissant). Ce dégagement gazeux contribue au réchauffement, accélérant le dégel du pergélisol.

L’acidification des océans. Les océans absorbent un tiers des émissions de dioxyde de carbone : c’est notre plus grand puits de carbone naturel. Or, plus le CO2 augmente dans l’atmosphère (2 450 milliards de tonnes dans l’atmosphère contre 1 750 milliards de tonnes en 1850), plus les océans s’acidifient en l’absorbant (+ 45 % d’acidité en 200 ans). Au-delà des conséquences dommageables sur la biodiversité marine, cette acidification diminue la capacité d’absorption des océans.

Qui doit mener les actions ?

Pour tenir l’objectif de + 1,5 °C à l’horizon 2030, l’ONU demande de réduire les émissions de 7,6 % chaque année. L’objectif de réduction totale au niveau mondial est donc de – 54,64 % en 10 ans et une division par trois d’ici 2050.

En France, nos émissions baissent, mais l’empreinte carbone (qui comprend l’import de produits carbonés) ne cesse d’augmenter. Les gaz à effet de serre (GES) émis et le stock de particules n’ont pas de frontières.

Le phénomène du réchauffement global est tellement systémique que la réduction des émissions de gaz à effet de serre d’origine anthropique ne doit s’envisager que par des actions combinées 2 :

• de l’État régulateur qui doit inciter et prendre des mesures directrices coercitives ;

• des citoyens qui doivent radicalement changer leur mode vie et de consommation ;

• des acteurs économiques qui doivent réduire leur empreinte à leur niveau en agissant au sein de leurs organisations et en questionnant leur modèle d’affaires au regard de leur impact environnemental.

Pour les entreprises, y compris les 3 millions de TPE-PME qui sont significatives dans le tissu économique français et qui sont les clientes des experts-comptables, les actions attendues n’ont pas seulement pour objectif de maintenir l’habitabilité de la planète. Elles sont nécessaires pour durer dans un contexte qui les dépasse, et qui doit se mettre en marche, on l’a bien compris, pour radicalement et rapidement changer.

L’environnement va les mettre sous contrainte, l’État va les mettre sous contrainte, leurs clients vont les mettre sous contrainte, leurs salariés vont avoir des attentes et les mettre également sous contrainte.

En tant qu’expert-comptable, premier de leurs conseils, les accompagnant dans la gestion de leur projet et leur donnant des clés pour préparer l’avenir, nous ne pouvons pas ne pas les informer et les encourager à se transformer. Il y va même de notre devoir de conseil.

Établir un bilan carbone devient inévitable pour les TPE-PME

Encore maintenant en 2022, seules les grandes entreprises 3 sont assujetties au bilan carbone « réglementaire » et sont contraintes de publier tous les 4 ans sur le site Bilans GES de l’Ademe 4 le bilan de leurs émissions de gaz à effet de serre.

Il est pourtant évident que toutes les entreprises, y compris nos clients TPE-PME, doivent au plus tôt établir leur bilan carbone.

Au-delà de vouloir contribuer volontairement à l’atteinte des objectifs de l’accord de Paris de rester en dessous des 2 °C, voici les cinq raisons qui le prouvent.

Nos clients TPE-PME doivent s’affranchir des énergies fossiles

Pas moins de 85 % des sources d’énergie utilisées dans le monde ne sont pas renouvelables et leur approvisionnement décline. Il s’agit du pétrole (40 %), du charbon (20 %) du gaz naturel (19 %) et de l’uranium (6 %). La dépendance aux sources fossiles est donc centrale.

La prise de conscience de cette dépendance via la comptabilité carbone permet, d’une part, de mettre en place des actions de réduction, et, d’autre part, d’anticiper les contraintes à venir (augmentation des prix, difficulté d’accès aux énergies, tension sur les marchés, etc.).

Les TPE-PME doivent conserver leur capacité à répondre à la commande publique

La commande publique, en provenance de l’État et des collectivités territoriales, qui représente 110 milliards d’euros en France 5, est remportée à 60 % directement par les TPE-PME et par un pourcentage encore plus important quand on intègre les sous-traitants. La loi climat et résilience 6 prévoit que la commande publique devra participer à l’atteinte des objectifs de développement durable, dans leurs dimensions économique, sociale et environnementale (article 35 de la loi qui complétera par une entrée en vigueur d’ici 5 ans maximum l’article L.3 du Code de la commande publique).

Aussi, il est prévu qu’au plus tard le 1er janvier 2025, l’État mettra à la disposition des acheteurs publics des outils opérationnels d’analyse du cycle de vie des biens pour les principaux segments d’achat.

Ces outils intégreront le coût global lié notamment à l’acquisition, à l’utilisation, à la maintenance et à la fin de vie des biens ainsi que, lorsque c’est pertinent, les coûts externes supportés par l’ensemble de la société, tels que la pollution atmosphérique, les émissions de gaz à effet de serre, la perte de la biodiversité ou la déforestation (article 36).

L’article L.228-4 du Code de l’environnement prévoit qu’à partir du 1er janvier 2030, la commande publique devra intégrer dans ses rénovations lourdes et constructions au moins 25 % de matériaux biosourcés ou bas carbone (article 39).

Les TPE-PME vont devoir étiqueter leurs produits et services en CO2e comme en euros

Selon cette même loi, des biens et des services, dont un décret va fixer la liste, devront fournir par voie d’étiquetage une information relative aux impacts environnementaux et au respect de critères sociaux.

L’information devra faire ressortir, de façon fiable et facilement compréhensible pour le consommateur, l’impact environnemental des biens et services considérés sur l’ensemble de leur cycle de vie (émissions de gaz à effet de serre, atteinte à la biodiversité, consommation d’eau et autres ressources naturelles). Elle tiendra également compte des externalités environnementales des systèmes de production des biens et services considérés, évaluées scientifiquement, en particulier pour les produits agricoles, sylvicoles et alimentaires (article 2 de la loi qui a modifié l’article 541-9-12 du Code de l’environnement).

Le décret définira, pour chaque catégorie de biens et de services concernés, la méthodologie à utiliser ainsi que les modalités d’affichage retenues et prévoira des conditions adaptées à la nature des biens et services concernés et à la taille de l’entreprise, en particulier pour les très petites, petites et moyennes entreprises, sous réserve de tenir compte des volumes qu’elles traitent.

Pour les autres catégories de biens et de services, l’affichage volontaire se conforme aux prescriptions prévues au même décret.

En 2022, on est en phase d’expérimentation de cette obligation « pour un maximum de 5 ans […] afin d’évaluer différentes méthodologies de calcul des impacts environnementaux et modalités d’affichage. »

Il peut sembler qu’il reste du temps aux TPE-PME avant d’y être contraintes. Cependant, étiqueter ses produits ou services nécessite un travail en amont qui prend du temps depuis l’établissement du Bilan Carbone®, en passant par l’organisation dans la durée de la collecte des données, jusqu’à la mise en place de clés de répartition qui permettra de transposer les émissions comptabilisées par flux aux produits et services vendus.

Nos clients TPE-PME doivent rester dans le jeu : concurrents, clients et collaborateurs

Le mouvement est en marche vers une transformation écologique de l’économie. Les citoyens, qui sont consommateurs, sont de plus en plus demandeurs, car ils doivent eux aussi changer leurs habitudes de consommation.

Par ailleurs, une entreprise qui s’engage peut aujourd’hui le faire valoir auprès de ses collaborateurs en leur apportant plus de sens et rester ainsi attractive dans ses recrutements.

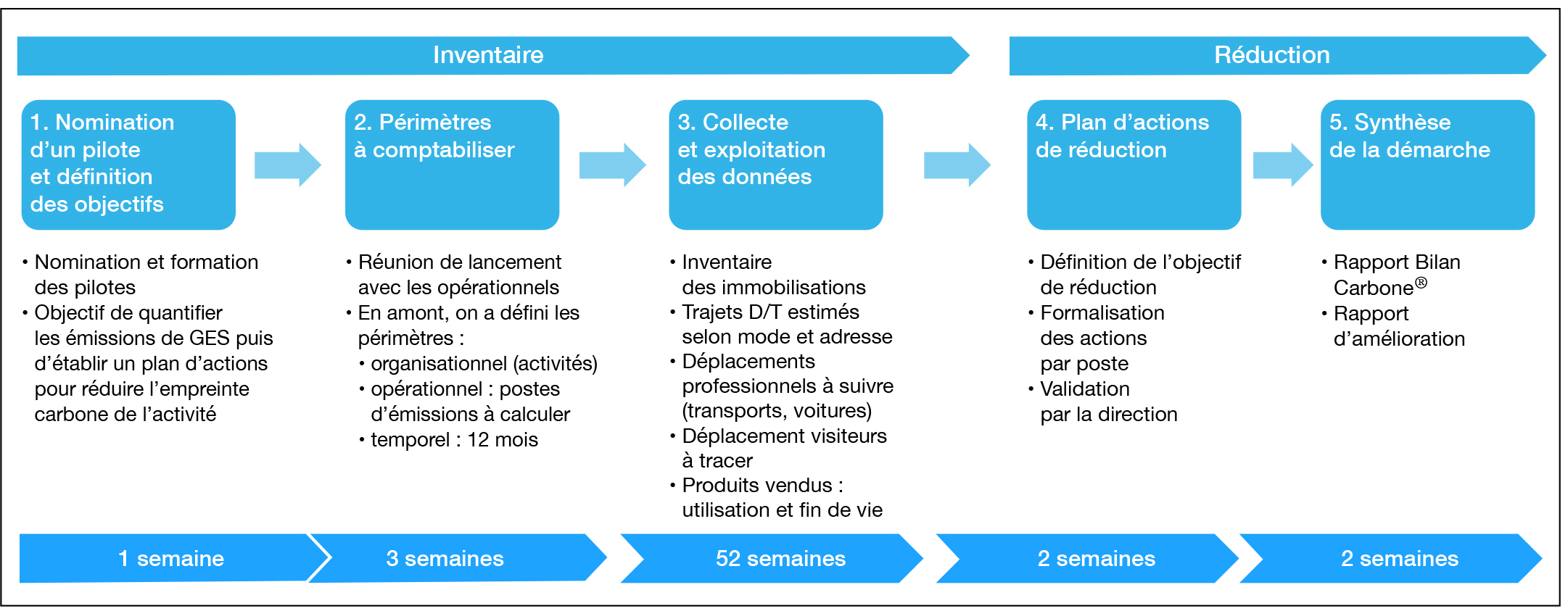

La mission bilan carbone

Une mission « bilan carbone » se déroule en deux temps :

• un travail de comptabilisation et de synthèse : l’inventaire des émissions de gaz à effet de serre liées à l’activité de l’entreprise ;

• une mission de conseil stratégique : organisation de groupes de travail avec des opérationnels puis la direction pour identifier et valider un plan d’actions de réduction des émissions.

La méthodologie en bref

On retrouve dans la méthodologie tous les éléments qui nous permettent, en tant qu’expert-comptable, d’être dans un environnement confortable, comme nous le sommes dans nos missions traditionnelles :

• on compte avec une unité de mesure standardisée : la tCOe 7 ;

• on utilise une méthodologie identique à celle que nous mettons en œuvre dans d’autres missions : définition des périmètres d’analyse et des éléments significatifs, collecte des données, utilisation d’une base de données, synthèse ;

• on conseille notre client au moyen d’outils qui sont bien connus dans d’autres missions de conseil : définition de plans d’action et fixation d’objectifs, simulations, budgets de réduction.

En étant l’expert-comptable de la TPE-PME, on connaît déjà bien notre client, son organisation, ses systèmes d’information, ce qui facilite grandement l’organisation de notre mission (définition des périmètres et collecte des données notamment).

À l’issue du travail d’inventaire qui dure en principe une année, on travaille avec notre client pour établir le plan d’action qui va permettre à l’organisation de réduire ses émissions de GES.

On est ici dans une mission de conseil stratégique.

La réussite de la mission implique que le contrat soit clairement établi dès le départ entre l’expert-comptable et son client :

• la commande du bilan carbone doit émaner du plus haut niveau de l’entreprise, avec une volonté d’agir ;

• les pilotes nommés par le client doivent être convaincus, engagés, et avoir les coudées franches pour proposer toutes les actions de réduction nécessaires ;

• tous les cadres opérationnels de l’entreprise doivent être formés et impliqués ;

• il convient d’être clairvoyant et sans tabou : dans certains secteurs, on n’obtiendra pas d’amélioration sans réforme des modèles d’affaires.

En amont de la mission, il faut prévenir le client : le résultat du bilan carbone (quantité de CO2e émis par l’organisation) ne sera pas une « bonne ou mauvaise note ».

À titre d’exemple, et pour bien comprendre cette notion de postes d’émissions, comparons la compagnie aérienne et l’avionneur.

La compagnie aérienne recensera les émissions liées à l’utilisation de sa flotte d’avions dans son scope 1. L’avionneur quant à lui recensera les émissions liées à l’utilisation par ses clients des avions qu’il a vendus dans son scope 3.

La mise en place de la mission au cabinet

Un préalable est indispensable à la mise en place dans un « petit » cabinet : être convaincu du besoin de transition.

Ce préalable est nécessaire pour plusieurs raisons :

• la mise en place nécessite un effort pour se former puis transmettre ensuite cette formation aux collaborateurs que l’on a choisi d’associer à ces missions ;

• mener à bien cette nouvelle mission qui sort de nos missions traditionnelles demande de réorganiser le cabinet en libérant du temps à des chefs de mission et à des collaborateurs ;

• embarquer ses associés et collaborateurs puis communiquer auprès de ses clients demande du temps ;

• c’est un sujet qui peut rapidement être clivant quand on l’aborde avec nos clients qui peuvent penser « politique » quand on leur parle « écologie ».

Nous serons d’autant plus armés que nous serons convaincus.

Le kit mission

Le CNOEC, à travers son comité Normalisation extra-financière-RSE, a formalisé un kit mission pour permettre à tous les experts-comptables qui le souhaitent de proposer cette mission « Bilan Carbone® volontaire » à leurs clients.

Ce kit comprend une note technique, une fiche marketing à destination du cabinet, une fiche marketing à destination des clients, ainsi qu’un modèle de lettre de mission.

Dans notre schéma général du cadre de référence, cette mission s’inscrit dans les missions sans assurance ; il s’agit d’une « autre prestation fournie à l’entité ».

Le meilleur moyen de se lancer est d’effectuer la mission pour son propre cabinet.

La formation « bilan carbone »

Le Club Développement durable du CNOEC a signé un accord avec l’IFC (Institut de formation carbone) et propose dans ce cadre deux sessions de formation par an (juin et novembre).

L’adhésion au Club DD est de 50 euros pour 12 mois (25 euros pour les mémorialistes).

La formation dure 5 jours et s’étale sur une période de 3 mois. Elle coûte 1 200 euros TTC sans mobilisation possible du CPF ni financement des OPCO.

Les 5 jours de formation comprennent :

• 2 jours en e-learning + 1 jour en classe pour le module 1 (introduction) ;

• 2 jours en classe pour le module 2 (maîtrise).

À l’issue de la formation, il faut prendre la licence ABC (association pour la transition bas carbone) pour être référencé comme consultant Bilan Carbone® et avoir accès aux outils (base des facteurs d’émission et logiciel informatique BC+).

Dans le cadre du partenariat entre le Club DD et l’IFC, la licence de la première année est offerte.

1. https://www.ipcc.ch/site/assets/uploads/sites/2/2019/09/IPCC-Special-Report-1.5-SPM_fr.pdf

2. https://www.hautconseilclimat.fr/wp-content/uploads/2022/09/HCC_Rapport_GP_20220928-1.pdf

3. Depuis janvier 2012, toutes les personnes morales de droit privé (entreprises, associations, etc.) de plus de 500 salariés en France métropolitaine et de plus de 250 salariés dans les régions et départements d’outre-mer, les personnes morales de droit public de plus de 250 salariés et les collectivités de plus de 50 000 habitants, sont assujetties à la réalisation de leur Bilan d’émissions de gaz à effet de serre réglementaire ou obligatoire (scopes 1 et 2).

4. Ademe : créée comme l’Agence de l’environnement et de la maîtrise de l’énergie, elle est devenue en 2022 l’Agence de la transition écologique.

5. Soit plus de 4 % du PIB français.

6. Issue des travaux de la Convention citoyenne pour le climat, la loi portant lutte contre le dérèglement climatique et le renforcement de la résilience face à ses effets a été promulguée et publiée au Journal officiel le 24 août 2021.

7. TCOe : équivalent tonne CO2.

Approfondissez la question sur