Régime fiscal des SCI : opter pour l’IR ou l’IS ?

- avril 2022

- Numéro : 563

- Thématique(s) : immobilier d'entreprise

Le choix d’un régime fiscal applicable à une société civile constituée pour détenir un bien locatif demeure une interrogation légitime. Rappelons que le choix en faveur du régime des sociétés de capitaux est le plus souvent irrévocable. Une exception est possible pour une option prise depuis moins de 5 ans.

Le choix du régime doit être mûrement réfléchi, car les conséquences fiscales seront durables et importantes. Comment choisir face à deux théories ?

• Celle des « pro IS » d’un côté, qui arguent d’une économie fiscale pendant la durée de détention du bien et sa location ;

• Celle des « pro IR » qui militent en faveur de la fiscalité attachée à la cession du bien et à la liquidation de la société civile.

À qui faut-il donner raison ? En tout état de cause, le choix devra être réalisé par le client, éclairé par son ou ses conseils…

Dans un premier temps, nous proposerons une approche pédagogique de l’enrichissement et de la rentabilité d’un investissement financier ou immobilier. Nous réaliserons ensuite une analyse comparative des deux régimes d’imposition. Quatre temps seront analysés :

• pendant le financement par emprunt ;

• après le financement par emprunt ;

• lors de la cession du bien immobilier ;

• à la liquidation de la société.

Nous terminerons notre étude par l’élaboration d’une grille d’analyse au vu des paramètres fondamentaux que sont le rendement du bien, la plus-value potentielle et le taux marginal d’imposition de l’investisseur.

Analyse pédagogique de l’enrichissement et de la rentabilité

Les flux cumulés ou l’enrichissement

Notre premier critère de comparaison porte sur l’enrichissement de l’investisseur à l’issue du financement par emprunt.

Comparaison des modes de financement

Prenons un exemple purement pédagogique :

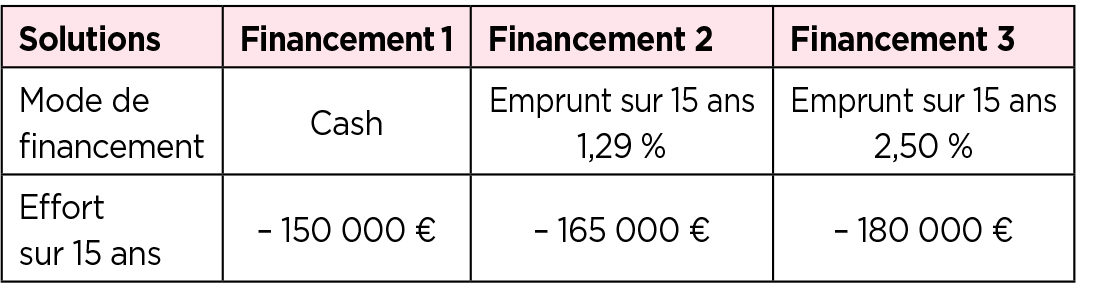

Un bien immobilier (non locatif) est acquis et financé de trois manières différentes :

• un financement cash impliquant un décaissement immédiat de 150 000 € ;

• un financement à crédit sur 15 ans de 150 000 € au taux de 1,29 % impliquant des échéances cumulées de 165 000 € ;

• un financement à crédit sur 15 ans de 150 000 € au taux de 2,50 % impliquant des échéances cumulées de 180 000 € ;

Nous considèrerons qu’il n’y a aucun autre effort d’épargne que l’apport en cas de financement cash ou les échéances de prêt en cas de financement à crédit.

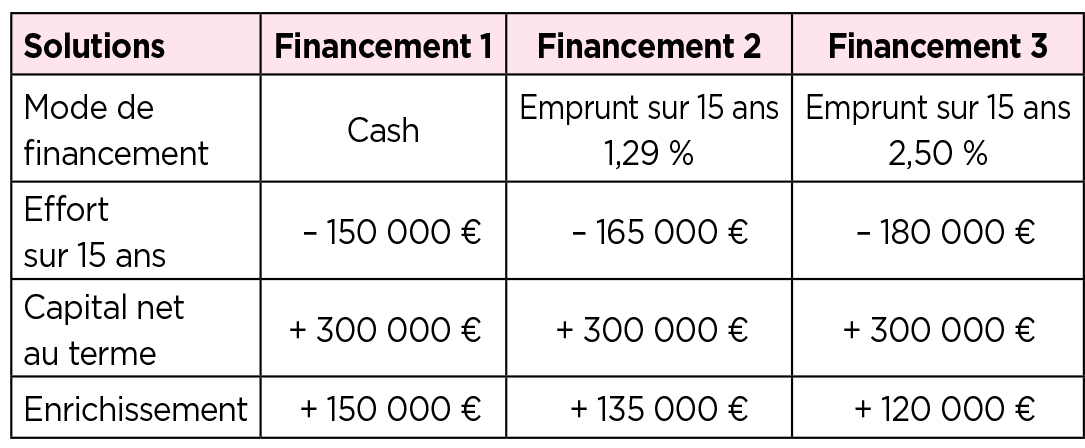

Capital disponible au terme du financement

Nous supposerons que le bien ainsi acquis permettra, au terme de 15 années de détention, d’appréhender un capital de 300 000 € net de toute fiscalité. Dès lors, quel serait l’enrichissement de l’investisseur ?

La richesse créée est égale à la différence entre le capital obtenu à terme et l’effort de trésorerie (l’effort d’épargne pendant le financement).

À la lecture de ce second tableau, le financement cash (#1) serait retenu si on se limitait à l’enrichissement. Mais est-ce une comparaison efficiente ?

Malheureusement, les flux sont retenus pour leur montant cumulé sans tenir compte du facteur temps, car si le financement #1 implique un effort immédiat de 150 000 €, les financements à crédit vont se traduire par un décaissement étalé dans le temps de 11 000 €/an ou 12 000 €/an selon que le taux d’emprunt sera respectivement de 1,29 % ou de 2,50 %.

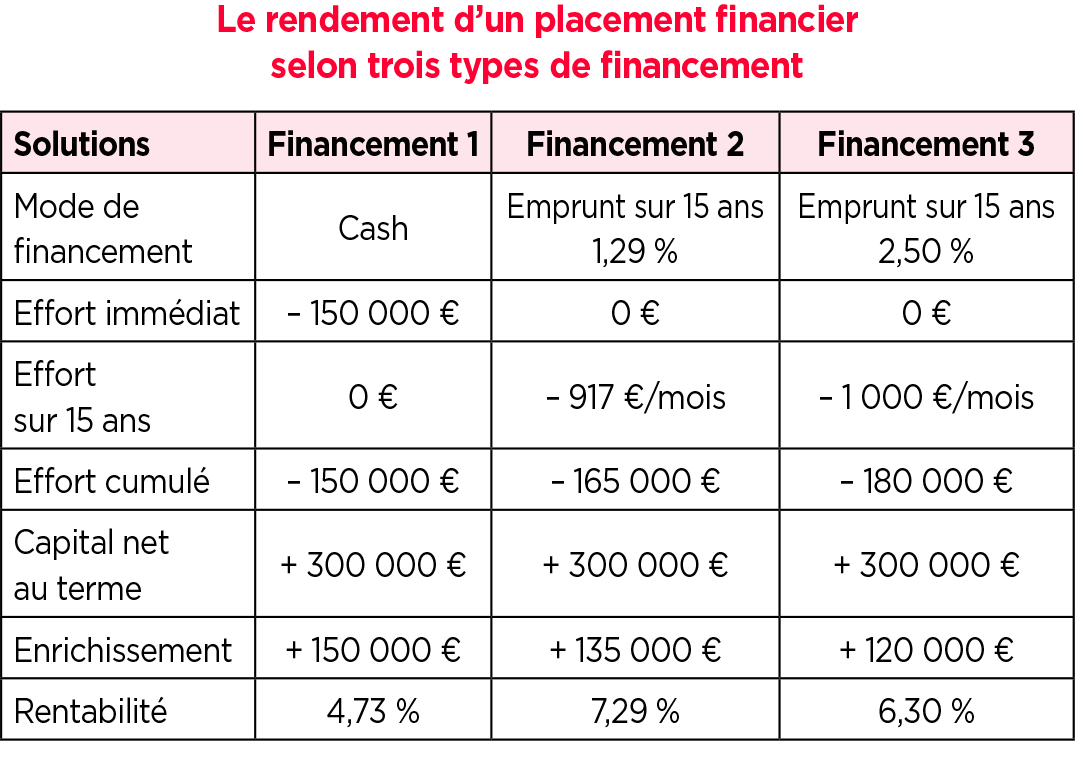

Si l’investisseur souhaite tenir compte de ces décaissements étalés dans le temps, il faudra faire une comparaison via un autre paramètre, à savoir la rentabilité.

Les flux annuels ou la rentabilité

Pour comprendre le taux de rentabilité interne, il convient de faire un parallèle avec un investissement financier. Quel serait le rendement d’un placement financier dans les trois hypothèses suivantes ?

• 150 000 € sont versés immédiatement (aucun versement mensuel ultérieur) et un capital net de 300 000 € sera appréhendé dans 15 ans ;

• Aucun versement immédiat n’est réalisé, mais des versements de 917 € par mois (11 000 € par an) pendant 15 ans sont effectués et un capital net de 300 000 € sera appréhendé dans 15 ans ;

• Aucun versement immédiat, mais des versements de 1 000 € par mois (12 000 € par an) sont effectués pendant 15 ans et un capital net de 300 000 € sera appréhendé dans 15 ans.

La réponse nous est donnée dans le tableau ci-dessous.

Il apparaît donc qu’il est plus rentable de « dépenser » 917 €, voire 1 000 € par mois pendant 15 ans pour percevoir un capital de 300 000 €, que d’immobiliser 150 000 € immédiatement. Ce n’est pas le financement offrant l’enrichissement le plus important qui sera le plus rentable.

C’est la conclusion à laquelle nous aboutirons dans le cadre de la comparaison IR/IS :

• l’investissement via une SCI IR conduit à un enrichissement important, mais à une rentabilité faible ;

• l’investissement via une SCI IS conduit à un enrichissement plus faible, mais à une rentabilité plus importante.

Forts de cette analyse, quelle solution choisir en pratique ?

Nous ne saurions répondre de manière universelle. Certains vont favoriser la rentabilité…, et d’autres l’enrichissement.

Pour aller plus loin, nous vous proposons de mettre en application au travers d’un cas pratique…

Comparaison IR/IS pendant la vie de la SCI

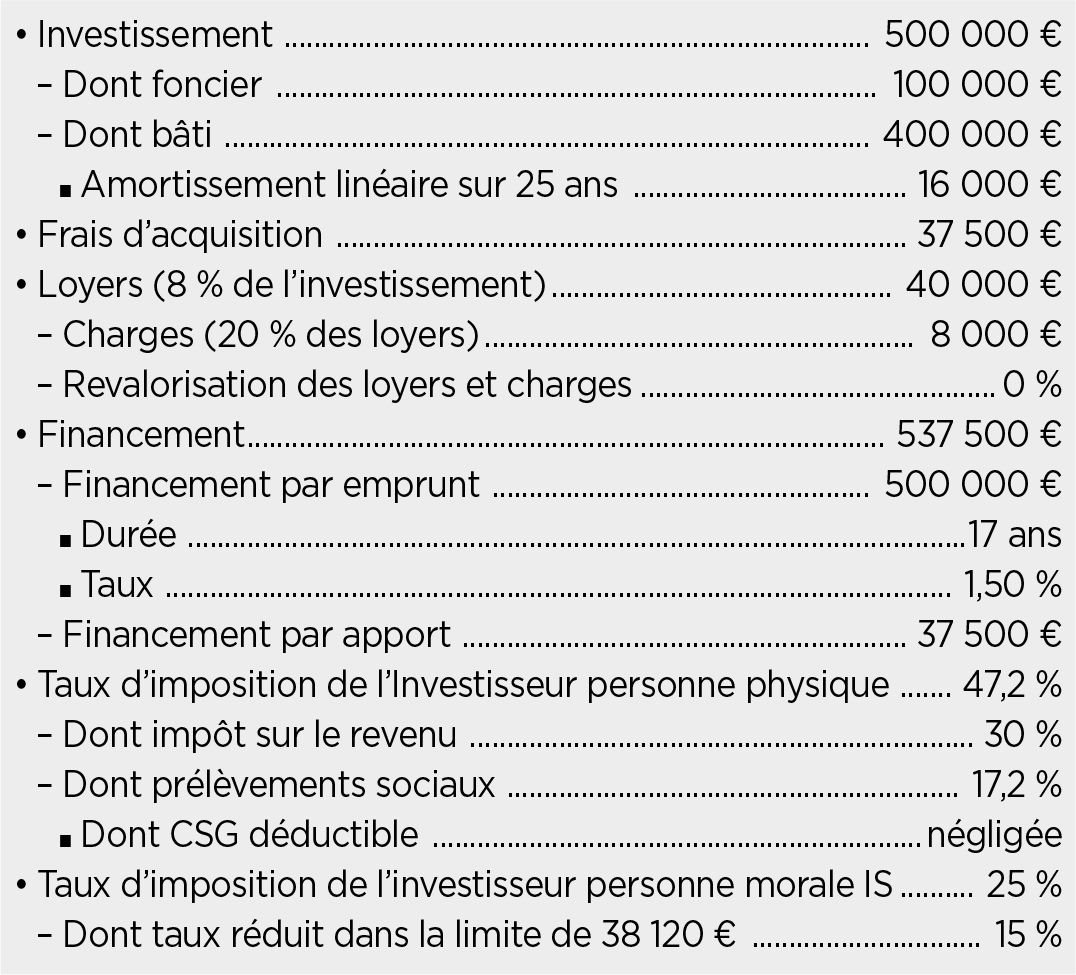

Nous vous proposons de procéder à la comparaison en retenant l’exemple suivant :

Comparaison pendant le financement

Sur la base de ces éléments, nous vous proposons une synthèse cumulée sur les 17 années de financement.

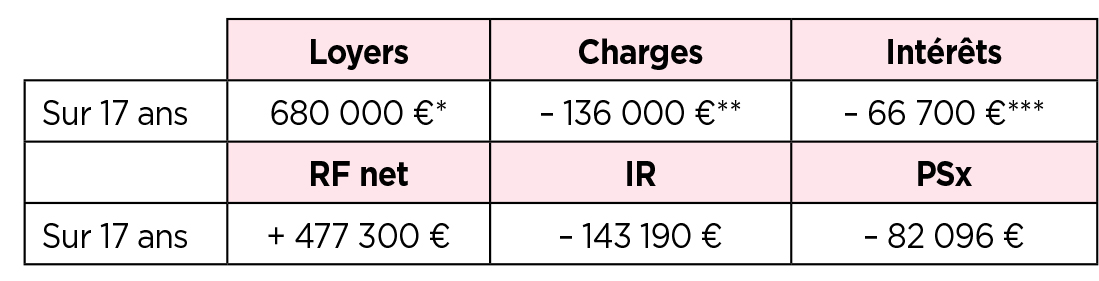

Si la SCI est passible de l’IR, via ses associés

Approche fiscale (revenus fonciers nets et imposition). Les revenus fonciers sont déterminés en diminuant les loyers encaissés des charges « courantes » et des intérêts d’emprunt. Il n’est pas possible de déduire les frais d’acquisition ni l’amortissement du bâti. Le résultat fiscal est alors égal au résultat comptable (s’il est décidé d’intégrer les frais d’acquisition aux immobilisations et de ne pas amortir le bien au plan comptable).

En application des dispositions de l’article 8 du CGI, traitant du régime des sociétés de personnes plus communément appelé régime de la translucidité fiscale, les associés sont personnellement imposés sur ce résultat à leur tranche marginale d’imposition majorée des prélèvements sociaux.

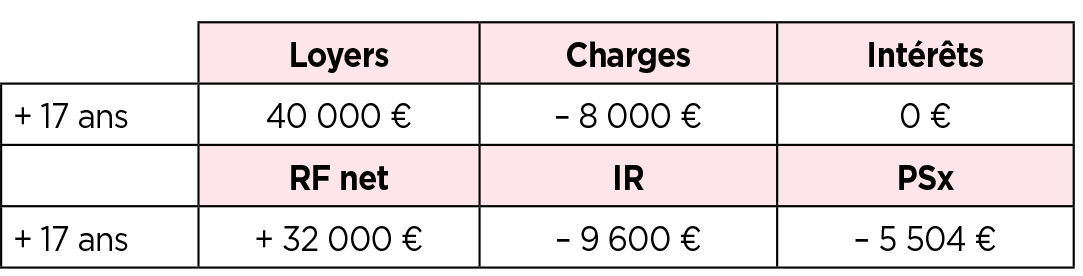

En moyenne, le revenu foncier est de 28 000 € environ et conduit à 8 400 € environ d’impôt sur le revenu et 4 800 € environ de prélèvements sociaux.

Approche économique (trésorerie de la SCI, trésorerie des associés). Sur le plan économique, la trésorerie de la SCI va être créditée des loyers et débitée des charges et des échéances de prêt.

Avant même de tenir compte de l’impact fiscal, la trésorerie de la SCI est négative. Le comblement de trésorerie se traduira par un compte courant d’associé d’égal montant.

Outre le comblement de trésorerie, les associés devront faire face à leur fiscalité personnelle qui n’impacte en rien la trésorerie de la SCI.

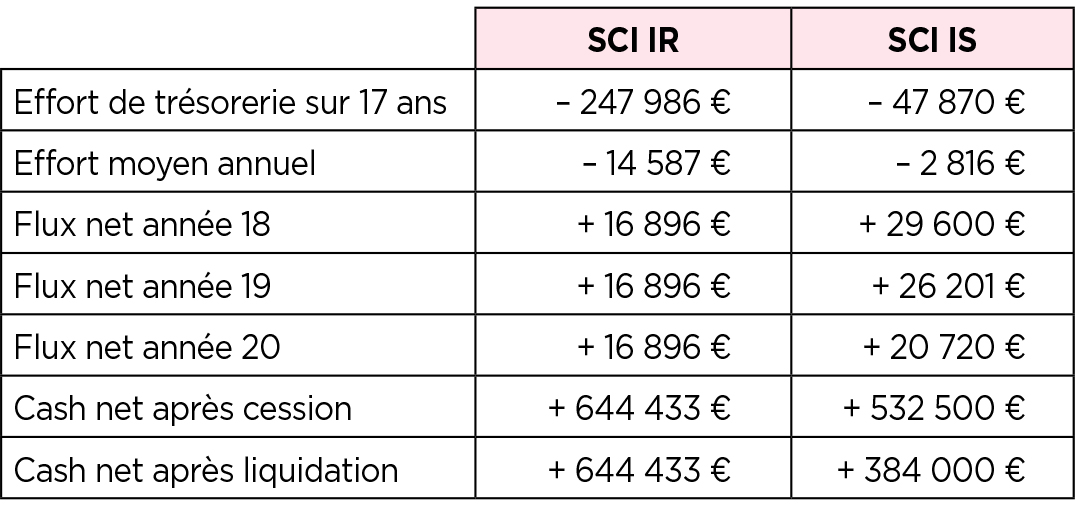

L’effort de trésorerie des associés de la SCI IR sera de 22 700 € au titre du comblement de trésorerie, et de 225 286 € au titre de l’imposition personnelle, soit un total de 247 986 €.

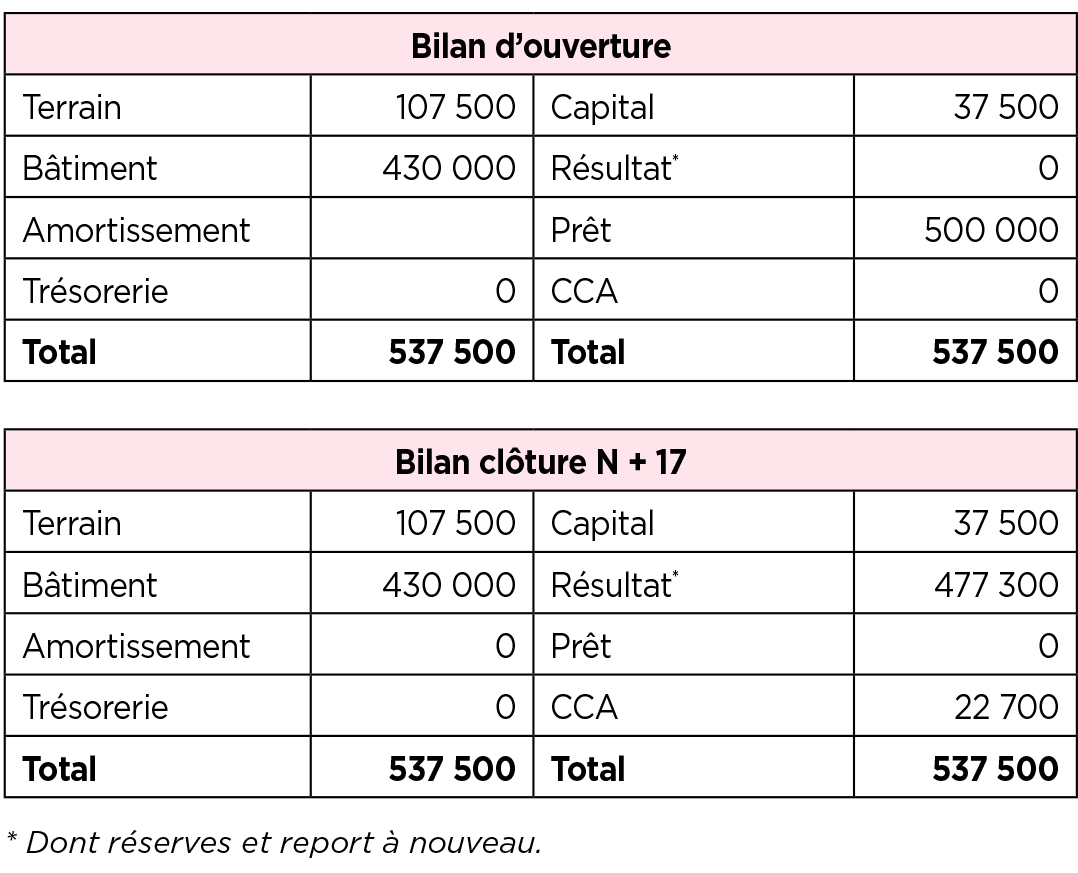

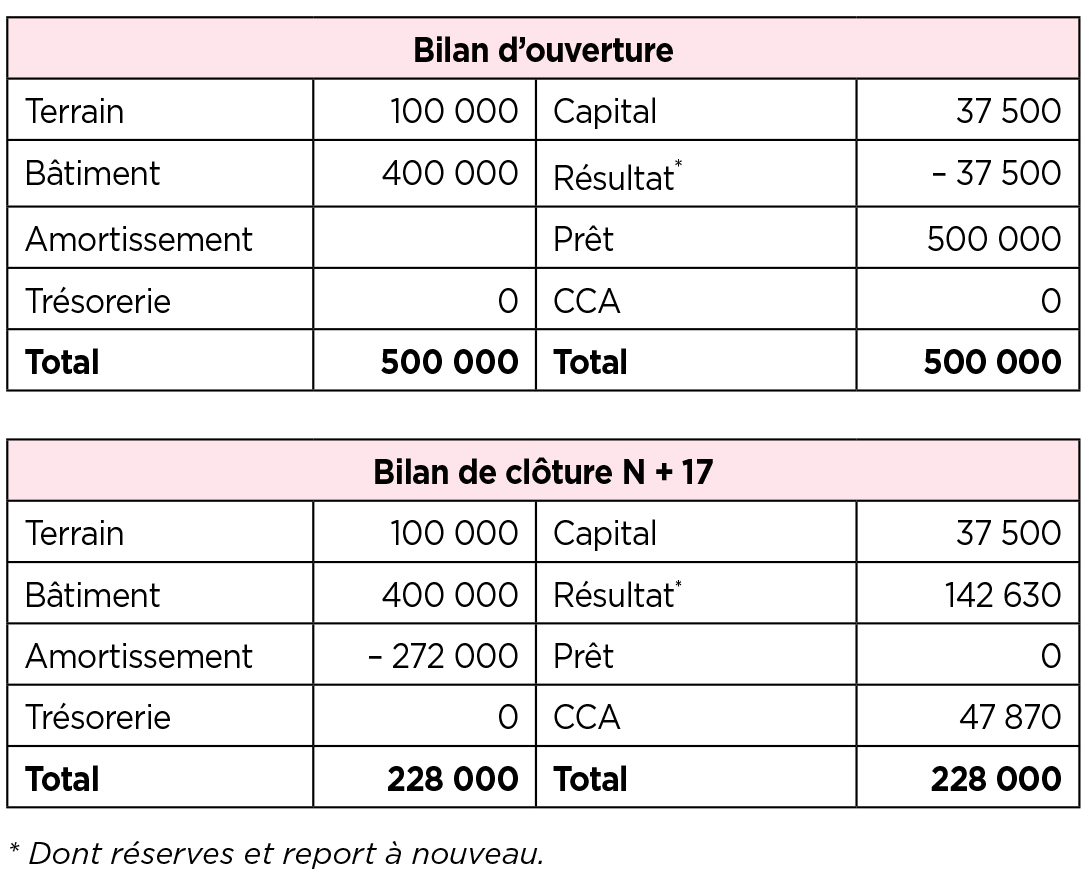

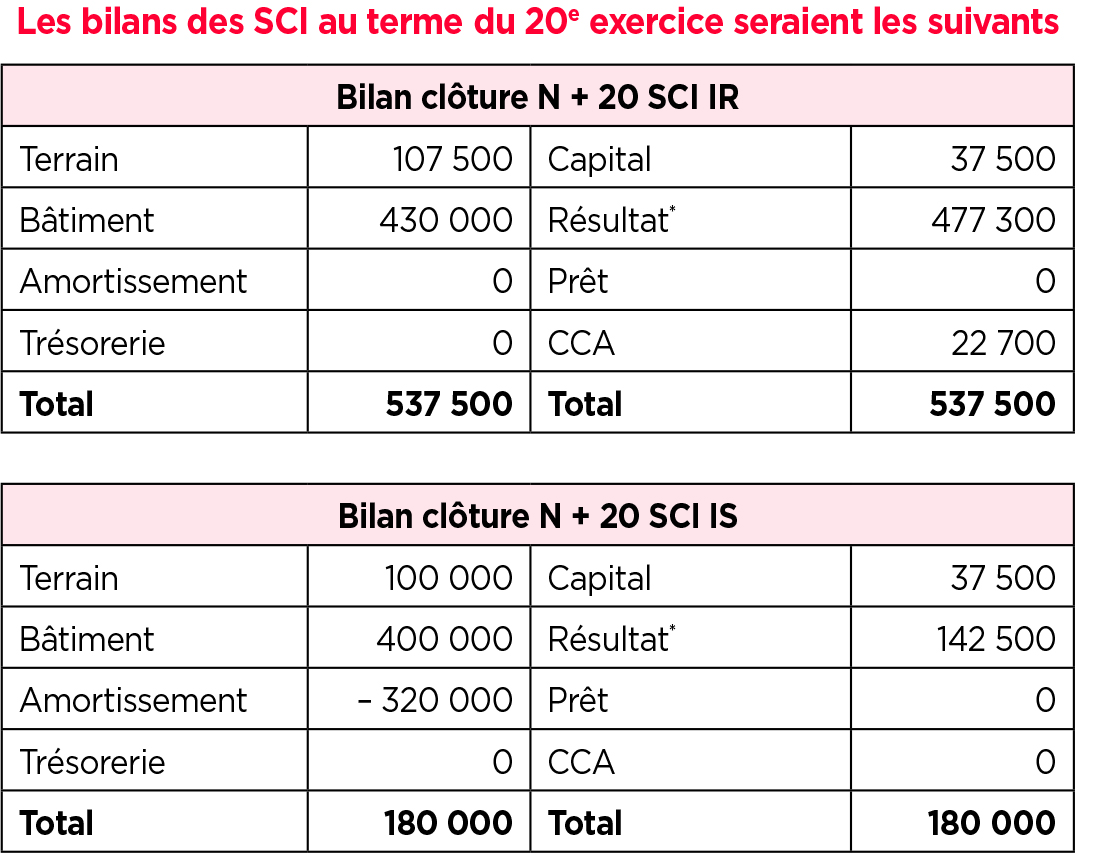

Bilan comptable à la création et au terme du financement. Le bilan d’ouverture est composé à l’actif du montant des immobilisations majoré des frais d’acquisition à due proportion, à savoir :

• 37 500 € x 100 000 € / 500 000 € = 7 500 €

• 37 500 € x 400 000 € / 500 000 € = 30 000 €

Le passif, quant à lui, est composé du capital social de 37 500 € représentatif de l’apport nécessaire pour le financement et du prêt de 500 000 €.

À la clôture du bilan de la 17e année, le prêt est intégralement remboursé. À l’actif les immobilisations sont inscrites pour la même valeur (aucun amortissement n’a été pratiqué, celui-ci n’étant pas obligatoire en l’espèce). Le passif est ainsi composé :

• du capital social dont le montant est inchangé ;

• du résultat comptable accumulé (en réserves, en report à nouveau) pour un montant égal aux revenus fonciers, soit 477 300 € (loyers diminués des charges « courantes » et des intérêts d’emprunt) ;

• d’un compte courant d’associé de 22 700 € issu du comblement de trésorerie de la SCI par les associés.

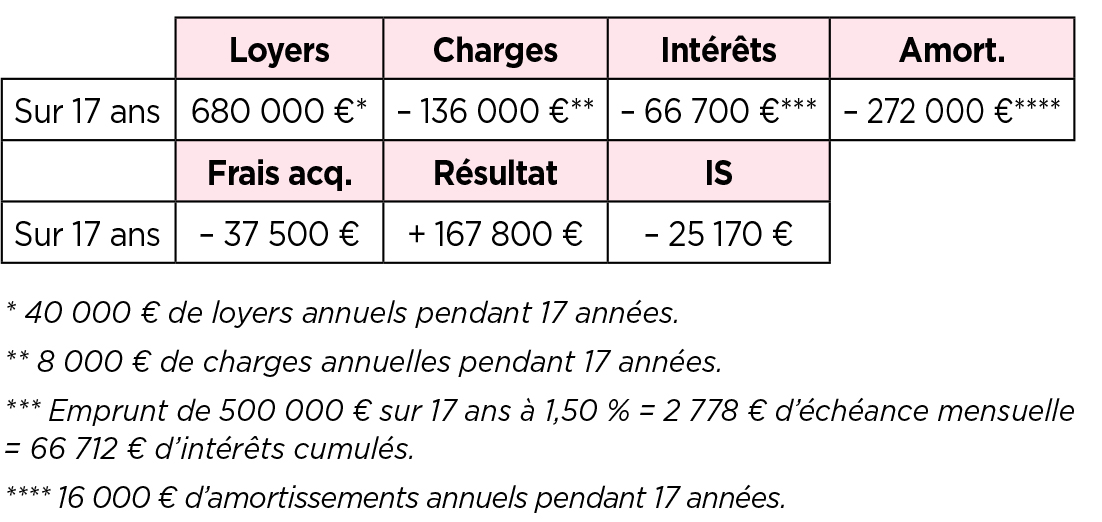

Si la SCI est passible de l’IS

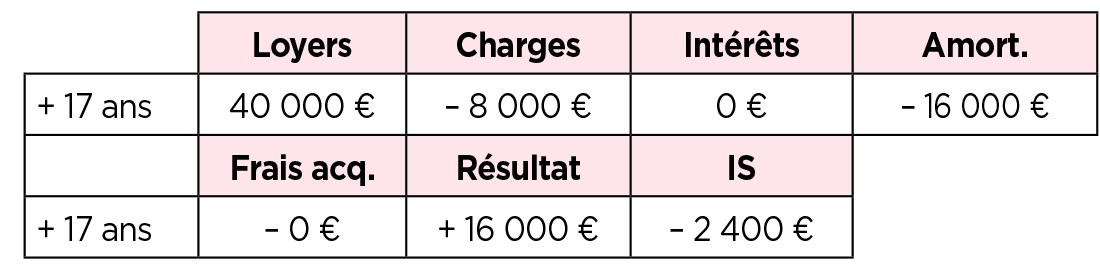

Approche fiscale (résultat taxable et IS). Dès lors que la SCI relève de l’impôt sur les sociétés, le résultat fiscal est déterminé selon les règles des bénéfices industriels et commerciaux (BIC). Les loyers courus sont diminués des charges « courantes » engagées, des intérêts d’emprunt, mais également des frais d’acquisition de 37 500 € (qui auraient pu être intégrés aux immobilisations et ouvrir droit à amortissement pour la quote-part affectée au bâti), et enfin des amortissements de 16 000 € par an dans notre exemple.

Notons que la déduction des frais d’acquisition et des amortissements conduit à un résultat imposable nettement plus faible que dans le cadre des revenus fonciers (167 800 € contre 477 300 €). De plus, le taux d’imposition est le taux d’IS réduit, car le résultat moyen annuel est de 9 900 € environ, donc en dessous du seuil de 38 120 €, soit un IS annuel moyen de 1 500 € environ.

Approche économique (trésorerie de la SCI, trésorerie des associés). Ici la trésorerie de la SCI sera notamment impactée par les loyers (au crédit), les charges « courantes » et les échéances, mais également par l’IS qui est un impôt qui incombe à la société.

Dès lors que la société relève de l’impôt sur les sociétés, la charge fiscale va impacter la trésorerie de la SCI. Ici encore, ce comblement de trésorerie se traduira par un compte courant d’associé d’égal montant.

On notera ici que les associés de la SCI n’auront pas à supporter de fiscalité personnelle dès lors que la société ne leur distribue aucun résultat.

Bilan comptable à la création et au terme du financement. Le bilan d’ouverture est composé des immobilisations hors frais d’acquisition. Ces derniers étant comptabilisés en charge, ils impacteront le résultat. Le passif est constitué du capital social, de la perte constituée par la déduction des frais d’acquisition et de l’emprunt de 500 000 €.

Le bilan de clôture de la 17e année conduit à constater à l’actif du bilan des amortissements cumulés de 272 000 € (16 000 € par an). Le passif, quant à lui, est constitué du capital social, du résultat cumulé en réserves ou en report à nouveau pour un montant de 142 630 € (167 800 € de résultat avant IS diminué de 25 170 € d’impôt sur les sociétés), et enfin, des comptes courants d’associés de 47 870 € résultant du comblement de trésorerie.

Une comparaison en faveur de l’IS

Si l’on réalise une première comparaison à cette étape, l’avantage est en faveur de la stratégie IS.

À la lecture de ce tableau, certains investisseurs choisiront l’IS simplement pour des raisons budgétaires, parce qu’ils n’ont pas une capacité d’épargne suffisante (14 587 € par an, soit 1 216 € par mois…).

Comparaison après le financement

(conservation du bien)

Une fois le prêt intégralement remboursé, le bien peut être conservé au bilan de la société et continuer à être loué. Dès lors, l’impact fiscal et le flux net perçu par les associés seront différents selon le régime fiscal de la SCI.

Si la SCI est à l’IR

Approche fiscale (revenus fonciers net et imposition). Dès lors que la société relève du régime des société de personnes, le résultat fiscal continuera d’être déterminé selon les règles des revenus fonciers.

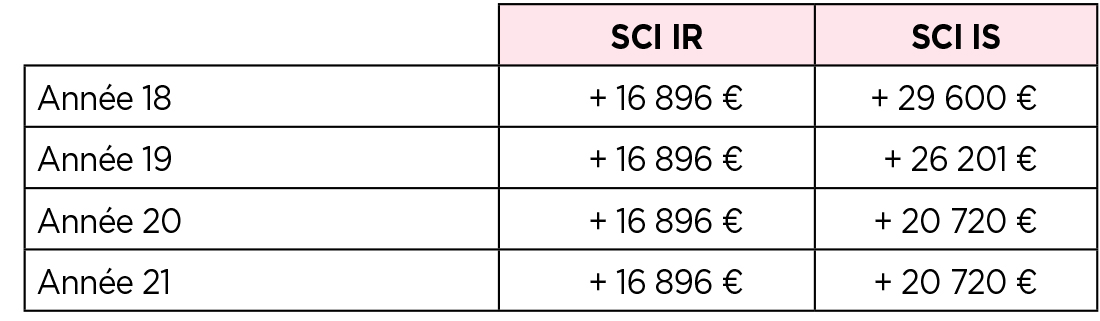

Quelle que soit l’affectation du résultat comptable de la SCI, les associés seront imposés à concurrence de 15 104 € par an.

Approche économique (trésorerie de la SCI, trésorerie des associés). La trésorerie de la SCI sera excédentaire, car créditée des loyers et diminuée des charges « courantes ». Il n’y aura plus d’échéances puisque le prêt sera remboursé.

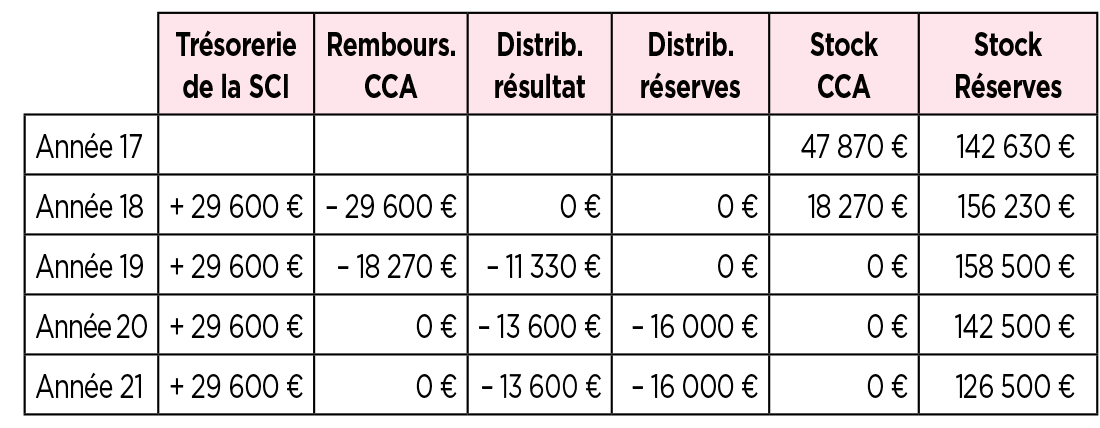

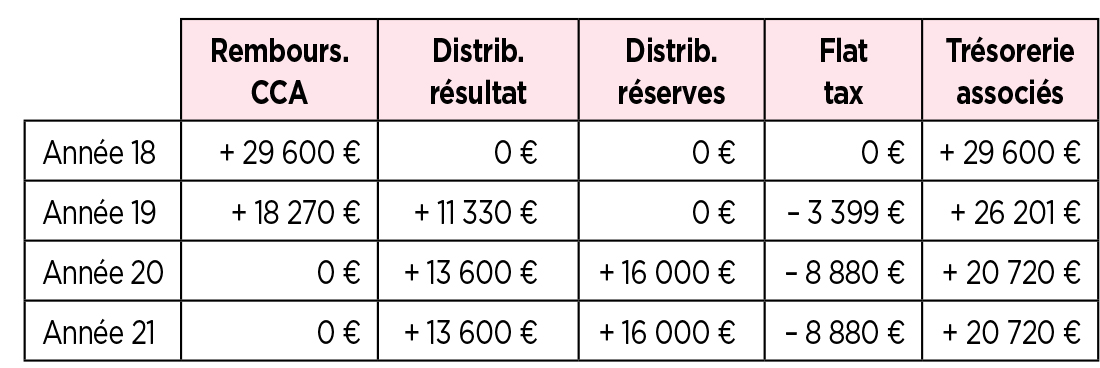

Comment les associes vont-ils pouvoir appréhender la trésorerie de la SCI ?

Souvenons-nous qu’à la clôture du 17e exercice, la SCI a accumulé 22 700 € de CCA et 477 300 € de résultat (en réserves et/ou report à nouveau). Mais le résultat de l’exercice de l’année 18 est également de 32 000 € (loyer diminué des charges « courantes »).

Il est donc possible d’appréhender la trésorerie soit par distribution du résultat de l’exercice (32 000 €), mais également en procédant au remboursement du CCA (22 700 €) complété par une distribution du résultat.

Le flux net en faveur des associés est donc de 16 896 €.

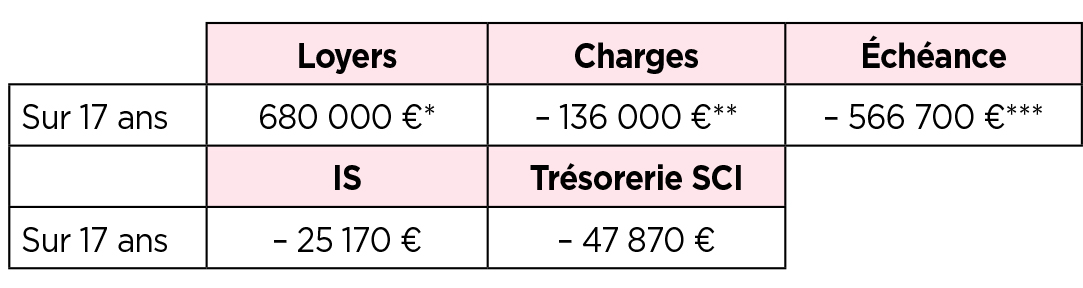

Si la SCI est à l’IS

Approche fiscale (résultat taxable et IS). Ici, les règles de l’IS conduisent à déduire l’amortissement en sus des charges « courantes ». En revanche, les frais d’acquisition déduits la première année et les intérêts d’emprunt ne sont plus déductibles.

Approche économique (trésorerie de la SCI, trésorerie des associés). La trésorerie de la SCI continue d’être impactée par les loyers (au crédit), les charges « courantes » et l’IS. Pour autant, la trésorerie sera excédentaire.

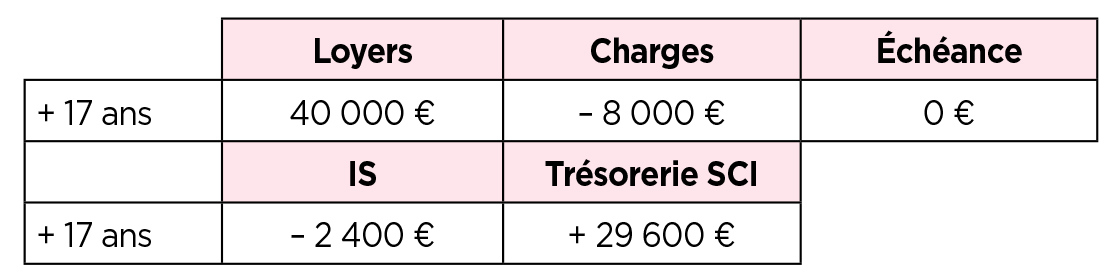

L’appréhension de la trésorerie de la SCI (de 29 600 €) pose ici davantage de difficultés. Notamment parce que le résultat net d’IS de l’année est de 13 600 € (16 000 € – 2 400 €).

Si nous analysons le bilan à la clôture de la 17e année, il y a au passif :

• 47 870 € de comptes courants d’associés (CCA) ;

• 142 630 € de réserves ou report à nouveau.

Il sera donc possible d’appréhender la trésorerie par :

• le remboursement du CCA en totale exonération dans la limite de 47 870 € ;

• la mise en distribution du résultat de 13 600 € ;

• la mise en distribution des réserves en complément.

En supposant que la « flat tax » perdure dans les années à venir (dans son principe et avec un taux identique), la distribution du résultat ou des réserves conduirait à un frottement fiscal de 30 %.

Une comparaison en faveur de l’IS

Si l’on fait une seconde étape dans la comparaison, l’avantage est une nouvelle fois donné à l’IS.

L’avantage en faveur de la SCI passible de l’IS résulte de la combinaison de trois éléments :

• le taux d’IS réduit ;

• le remboursement des CCA sans fiscalité autre que l’IS ;

• l’application d’une flat tax à un taux historiquement bas.

Si l’un de ces paramètres venait à changer pour l’avenir, le résultat pourrait évoluer de manière importante.

Comparaison lors de la cession du bien et l’éventuelle liquidation de la SCI

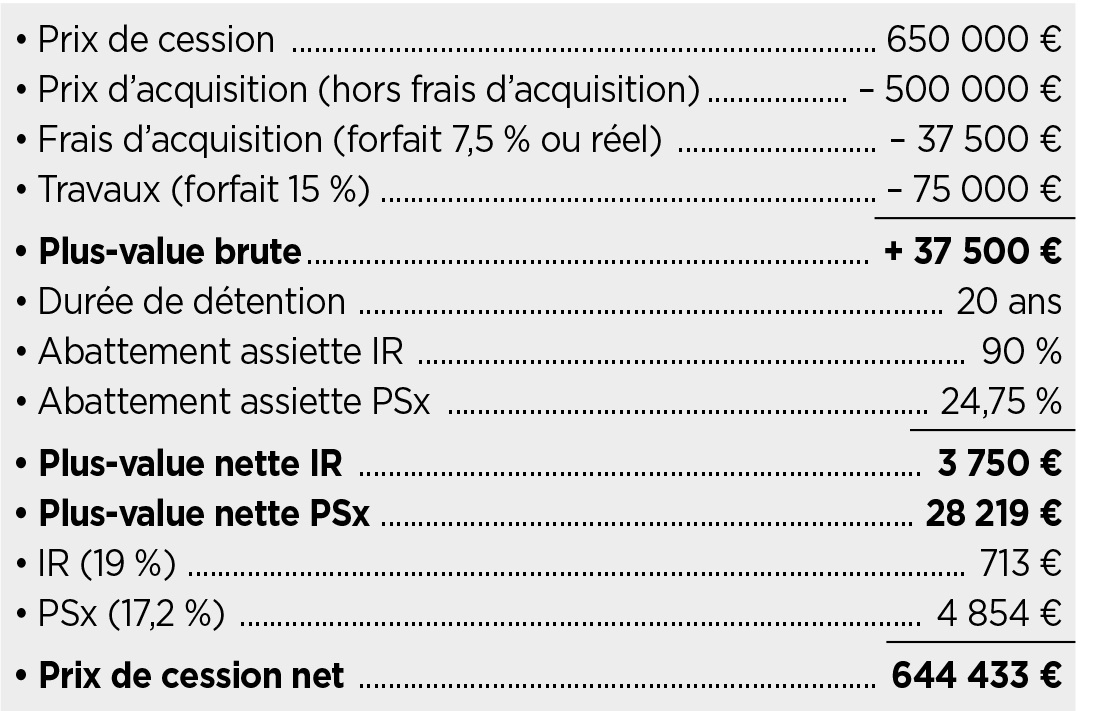

Nous supposerons que le bien est cédé au bout de 20 ans de détention pour un montant de 650 000 € (soit 30 % de plus que le prix d’acquisition, ce qui implique une revalorisation annuelle de l’ordre de 1,76 %).

Si la SCI est passible de l’IR via ses associés

Approche fiscale (plus-value immobilière des particuliers). La SCI relevant du régime des sociétés de personnes et cédant un bien immobilier, la plus-value sera imposée selon le régime des plus-values immobilières des particuliers.

Les modalités de détermination et d’imposition de la plus-value sont les suivantes :

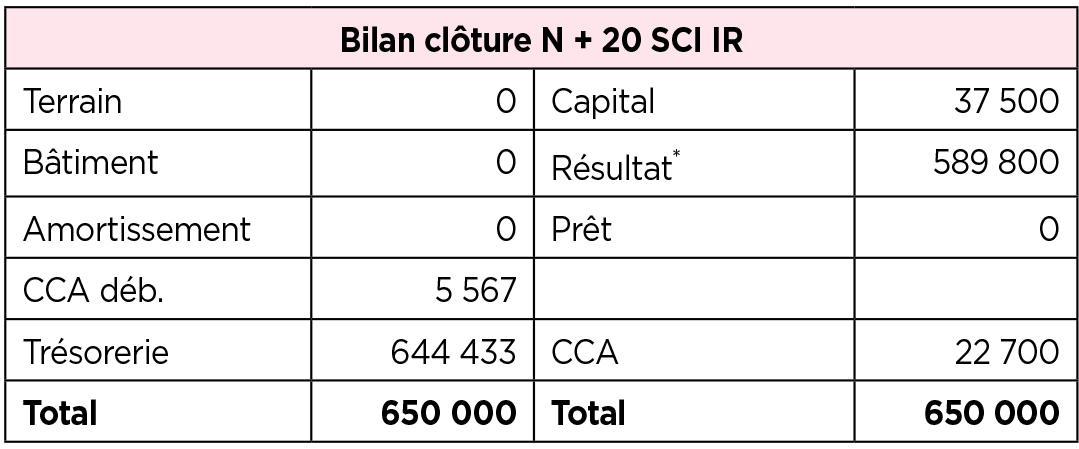

Approche comptable (bilan après la cession). Sur le plan comptable, la cession du bien va se traduire par :

• un résultat exceptionnel de 112 500 € (différence entre le prix de cession de 650 000 € et la valeur nette comptable des immobilisations de 537 500 €) ;

• une trésorerie de 644 433 € représentant le prix de cession net de fiscalité ;

• un compte courant d’associé débiteur de 5 567 € représentant l’impôt de plus-value supporté par la SCI (car le notaire prélève l’impôt sur le prix de cession), alors que la fiscalité incombe personnellement aux associés.

Approche économique (trésorerie des associés). Les associés vont pouvoir appréhender la trésorerie de la SCI par :

• un remboursement du CCA net du CCA débiteur, soit 17 133 € (22 700 € – 5 567 €) ;

• la distribution du résultat, des réserves et reports à nouveau, soit 589 800 € ;

• la restitution des apports de 37 500 €.

L’attribution des fonds se fait donc en total franchise d’impôt.

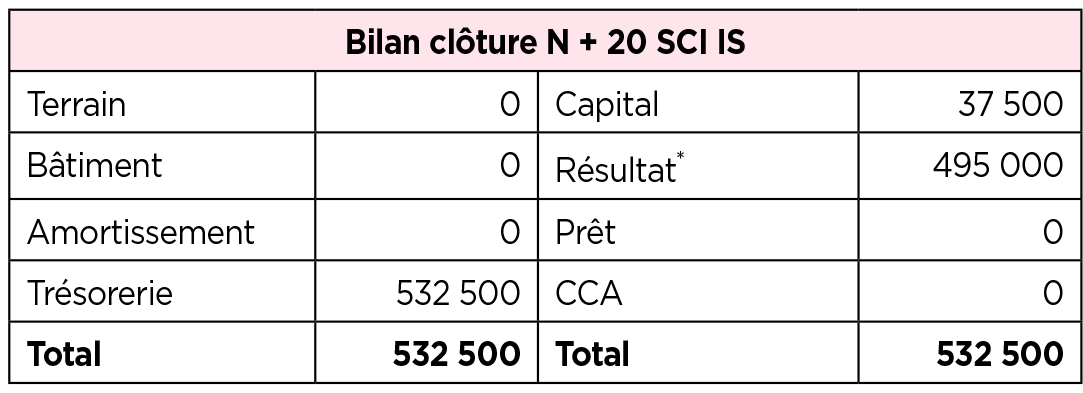

Si la SCI est passible de l’IS

Approche fiscale (plus-value immobilière des particuliers). La SCI relevant de l’impôt sur les sociétés et cédant un bien immobilier inscrit au bilan parmi les immobilisations, la plus-value sera imposée selon le régime des plus-values professionnelles.

Les modalités de détermination et d’imposition de la plus-value seront les suivantes :

Approche comptable (bilan après la cession). Sur le plan comptable, la cession du bien va se traduire par :

• un résultat exceptionnel avant IS de 470 000 € (différence entre le prix de cession de 650 000 € et la valeur nette comptable des immobilisations de 180 000 €), soit un résultat exceptionnel net d’IS de 352 500 € ;

• une trésorerie de 532 500 € représentant le prix de cession net d’IS.

Approche économique (trésorerie des associés). Les associés vont pouvoir appréhender la trésorerie de la SCI par :

• la distribution du résultat, des réserves et reports à nouveau, soit 495 000 € ;

• la restitution des apports de 37 500 €.

Si la restitution des apports se fait en franchise d’impôt, il en va différemment de la distribution du résultat, des réserves et report à nouveau. Le boni de liquidation subira la fiscalité de la distribution, à savoir, pour l’instant, la flat tax de 30 %.

Ainsi, les associés recueilleront 37 500 € + 70 % x 495 000 € = 384 000 €.

Une comparaison en faveur de l’IR

Pour cette troisième étape de la comparaison, l’avantage est cette fois en faveur de la stratégie IR.

L’avantage issu de la SCI passible de l’IR résulte de la combinaison de deux éléments :

• la fiscalité de la plus-value de cession ;

• l’exonération sur l’appréhension du boni de liquidation.

Grille d’analyse

Comment faire un choix lorsque les avantages sont partagés ?

En préambule, réalisons une synthèse des résultats :

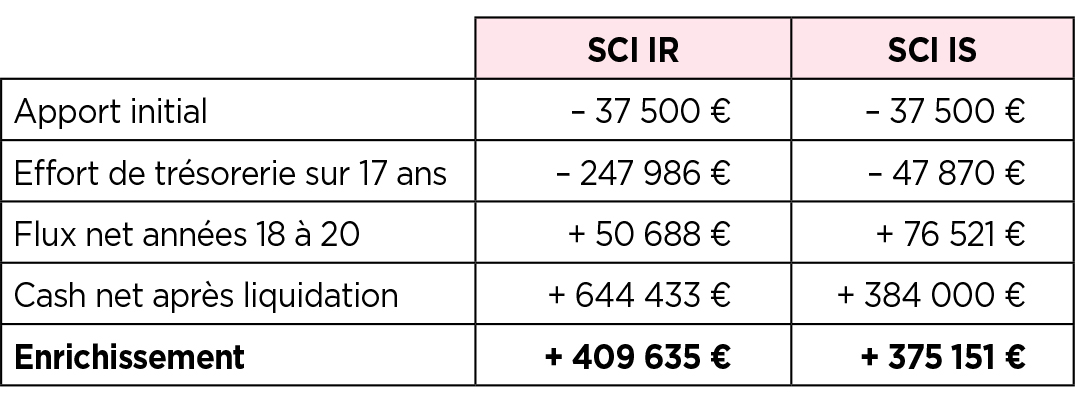

Comparaison des enrichissements sur 20 ans

L’enrichissement est la somme des flux positifs et négatifs cumulés en tenant compte des fonds nets disponibles après liquidation.

Le recours à la SCI IR permet donc de bénéficier de l’enrichissement le plus important, avec 34 000 € de plus qu’en cas de recours à la SCI IS.

Les investisseurs, pour qui ce critère est majeur, privilégieront donc la SCI passible de l’IR, à condition qu’ils disposent d’une capacité d’épargne annuelle suffisante (de 14 587 € en moyenne pendant les 17 premières années).

Mais peut-on avoir une analyse différente de ces résultats ? La réponse est affirmative.

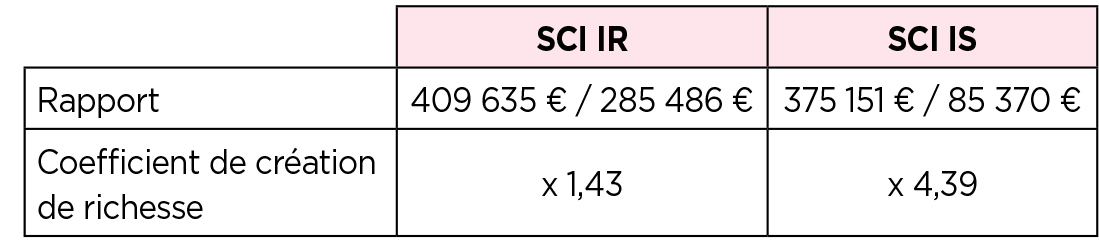

Comparaison des « coefficients de création de richesse »

Qu’entend-on par « coefficient de création de richesse » ?

Il s’agit du rapport entre l’enrichissement (la richesse créée) et l’effort d’épargne à consentir (les capitaux à immobiliser dans le projet d’investissement).

Comment interpréter les résultats ?

• En cas de recours à la SCI IR, chaque euro investi produira 1,43 € de richesse (de bénéfice net) supplémentaire.

• En cas de recours à la SCI IS, chaque euro investi produira 4,39 € de richesse (de bénéfice net) supplémentaire.

L’efficacité de l’épargne de l’investisseur est donc bien plus importante en cas de recours à la SCI à l’IS avec un coefficient de 4,39.

On pourra même aller jusqu’à imaginer de réaliser trois projets identiques via la SCI à l’IS, dans ce cas :

• l’effort d’épargne sera de 3 x 85 370 € = 256 110 € (effort identique à la SCI IR) ;

• l’enrichissement sera de 3 x 375 151 € = 1 125 453 € (profit près de trois fois plus important que celui obtenu via la SCI IR).

Comparaison des taux de rentabilité interne

Le taux de rentabilité interne (TRI) est la prise en compte des flux et du temps. Quel devrait être le taux d’intérêt d’un placement financier sur lequel le même effort d’épargne serait réalisé et qui permettrait d’escompter le même capital net au terme ?

En conclusion

Ce n’est pas au conseil de choisir pour son client. En revanche, il doit lui fournir des éléments d’une analyse comparative objective. L’investisseur retiendra la solution qui correspond le plus à ses attentes :

• effort d’épargne à consentir ;

• enrichissement ;

• revenus nets post financement ;

• fiscalité à la cession ;

• fiscalité de la liquidation ;

• coefficient de création de richesse ;

• TRI.

Il est évident que les paramètres de calcul peuvent nettement influencer le résultat final, et plus particulièrement :

• le rendement locatif ;

• la durée de l’emprunt ;

• la valorisation du bien à terme ;

• la fiscalité de la distribution d’une société IS (flat tax).

Avec un outil de modélisation adapté (idéalement conçu par le conseil), l’investisseur disposera d’une analyse objective lui permettant de faire son choix.

Approfondissez la question sur