La transmission de l’entreprise aux salariés

- juillet 2022

- Numéro : 566

- Thématique(s) : transmission d'entreprise

Charles de Gaulle voulait déjà « faire en sorte que les travailleurs valables deviennent des sociétaires, au lieu d’être des salariés » 1. En effet, il semble admis que « les entreprises dont les salariés sont aussi actionnaires sont plus performantes que les autres » 2. Dès lors, la transmission entre vifs de l’entreprise à un salarié, peu fréquente en pratique, n’est pourtant pas à négliger.

Elle prendra généralement la forme d’une cession à titre onéreux et plus rarement d’une donation.

La cession aux salariés

Plusieurs dispositifs légaux incitent le chef d’entreprise à proposer aux salariés de racheter leur entreprise :

• la loi Hamon oblige le chef d’entreprise (i) dont le chiffre d’affaires est inférieur à 50 millions d’euros, ou le total du bilan inférieur à 43 millions d’euros, et (ii) qui occupe moins de 250 salariés, à informer ces derniers en cas de cession de contrôle (C. com., art. L 23-10-1 et s.).

Le défaut de l’information peut être sanctionné par une amende civile dont le montant peut atteindre 2 % du prix de vente. Les salariés ont alors 2 mois pour faire une offre de rachat, sans que le cédant ne soit tenu ni d’y répondre, ni de motiver son refus ;

• pour les entreprises de plus de 50 salariés tenues d’avoir un comité social et économique, le Code du travail dispose que le comité doit être « informé et consulté sur les questions intéressant l’organisation, la gestion et la marche générale de l’entreprise » (C. trav., art. L 2312-8). Les cessions de contrôle semblent bien relever de ces questions.

En cas de volonté de rachat de leur entreprise par un ou plusieurs salariés, les modalités de rachat doivent être précisées. En général, deux mécanismes permettent la cession d’une entreprise aux salariés : la création ou la transformation de la société en société coopérative de production (Scop) d’une part, et le rachat via une holding de rachat (mécanisme de LBO) d’autre part.

La transformation de l’entreprise à céder en Scop

La Scop est « formée par des travailleurs de toutes catégories ou qualifications professionnelles, associés pour exercer en commun leurs professions dans une entreprise qu’ils gèrent directement ou par l’intermédiaire de mandataires désignés par eux et en leur sein » (L. n° 78-763 du 19 juill. 1978, art. 1). Il s’agit en pratique d’une SARL, SA ou SAS, nécessairement à capital variable (L. n° 78-763, art. 3).

La société dont la transmission est envisagée peut être transformée en Scop dite d’amorçage : un délai de 7 ans s’ouvre alors, ouvert aux associés coopérateurs (les associés salariés), pour leur permettre d’atteindre le seuil minimal de 50 % du capital. Pendant ce délai :

• des investisseurs extérieurs peuvent détenir la majorité du capital (avec des droits de vote limités cependant) ;

• ces associés non salariés cèdent leurs titres aux salariés, ou à la Scop qui les annule. Les statuts précisent les modalités et le coût du rachat, qui peut être majoré afin de rémunérer la détention provisoire (portage) des parts sociales par les investisseurs ;

• la Scop peut également décider d’utiliser ses réserves légales et statutaires pour acquérir les parts sociales des investisseurs, ensuite attribuées aux salariés ou annulées ;

• enfin, les statuts peuvent prévoir que les excédents nets de gestion (correspondant à son résultat) seront transformés en parts sociales pendant 5 ans à compter de la transformation en Scop.

Par essence coopératives, les Scop ne sont néanmoins pas figées et disposent d’une certaine liberté pour répartir leurs excédents de gestion.

S’agissant des assemblées générales, le pouvoir est réparti entre (i) les investisseurs extérieurs, qui disposent d’un nombre de voix proportionnel au capital détenu, plafonné à 35 % des droits de vote (les anciens salariés étant considérés comme des associés salariés pour ces seuils), et (ii) les associés salariés pour lesquels le droit de vote est réparti selon le principe : « une personne, une voix ». L’entrée de nouveaux associés salariés peut être soumise à agrément ; à l’inverse, les salariés peuvent être contraints de souscrire ou d’acquérir un nombre déterminé de parts sociales.

S’agissant des dirigeants, la Scop est dirigée par des gérants, directeurs généraux, présidents du conseil d’administration, membres du directoire, etc. en fonction de sa forme sociale.

S’agissant de la question de l’exclusion d’un associé, sauf stipulations contraires des statuts, la rupture du contrat de travail entraîne la perte de la qualité d’associé (et réciproquement) ; cette disposition devrait retenir l’attention des investisseurs, alors que les clauses de « leaver » insérées dans les « management packages » fragilisent ces derniers (les plus-values mobilières éventuellement réalisées par les salariés étant alors requalifiées en salaires 3).

S’agissant du résultat, qualifié d’excédent net de gestion, la répartition doit être effectuée entre les postes suivants : (i) 15 % affectés à la réserve légale (jusqu’à ce que la réserve atteigne le montant du capital le plus élevé de la Scop), (ii) réserve statutaire dite fonds de développement (quote-part libre – au moins 1 %), (iii) 25 % aux salariés, associés ou non, selon une clef de répartition à définir dans les statuts. Enfin, (iv) l’attribution d’un dividende aux seuls associés détenteurs de parts sociales n’est pas obligatoire, mais, le cas échéant, « il n’y a pas de limite [de montant] à la rémunération d’une part sociale », la seule limite étant qu’il « ne peut être attribué aux parts sociales au titre du dividende plus de 33,3 % des excédents nets de gestion ayant leur origine dans l’activité courante de l’entreprise » 4 (à distinguer des excédents nets de gestion issus de plus-values qui doivent être affectés à la réserve légale et au fonds de développement, permettant notamment de racheter les parts des investisseurs non salariés).

Le régime fiscal des Scop leur permet de déduire de leur bénéfice imposable la part des bénéfices distribués aux salariés (i.e. les 25 % de l’excédent net de gestion). En principe, ces sommes ont la nature de salaire et sont soumises aux régimes social et fiscal correspondants ; néanmoins, cette ristourne peut être attribuée aux salariés dans le cadre d’un accord de participation (C. trav., art. R. 3323-10), ce qui permet sa défiscalisation, en contrepartie du blocage des sommes pendant 5 ans. Par ailleurs, des provisions pour investissements peuvent être constituées et sont totalement exonérées d’impôt sur les sociétés (IS) après 5 ans. Ainsi, seuls les dividendes sont toujours assujettis à l’IS.

Si ce régime semble plutôt correspondre aux reprises des petites et moyennes entreprises par leurs salariés, qui ont alors 7 ans pour payer le cédant, une piste de réflexion pourrait être de travailler à la mise en œuvre d’un schéma de rachat dans lequel la holding des managers (Manco) serait une Scop, cette dernière procédant au rachat de l’entreprise à céder à côté d’investisseurs privés 5.

Le rachat de l’entreprise par ses salariés

Le mécanisme du rachat de l’entreprise par ses salariés via une holding de rachat est connu (« Leveraged Buy-Out » – LBO) : les salariés créent une holding de reprise, qui s’endette pour racheter les titres de leur entreprise (société cible). Les emprunts de la société holding seront alors remboursés grâce aux dividendes versés par la société cible, ces derniers étant faiblement taxés à l’impôt sur les sociétés au niveau de la holding de rachat puisque leur taux effectif d’imposition est limité à 1,25 %, dans la mesure où le régime dit « mère-fille » est applicable 6, voire 0,25 % en cas de mise en place d’une intégration fiscale.

La particularité du rachat de l’entreprise par ses salariés réside dans l’octroi de deux avantages fiscaux expirant au 31 décembre 2022.

Les sociétés holdings de rachat assujetties à l’IS et constituées par des salariés pour le rachat de tout ou partie de leur société employeur bénéficient d’un crédit d’impôt égal au montant de l’IS dû par la société cible l’exercice précédent (avant imputation des réductions et crédits d’impôt), dans la proportion des droits de vote attachés aux titres de la société cible, détenus indirectement par les salariés via la holding de rachat. Ce crédit d’impôt est plafonné au montant des intérêts dus par la holding de rachat à raison des emprunts souscrits pour procéder au rachat des titres (CGI, art. 220 nonies) :

• les droits de vote dans la holding de rachat donnant droit au crédit d’impôt sont ceux détenus par des salariés depuis plus de 18 mois de la société cible ;

• aucune quotité minimale de détention du capital de la cible n’est exigée ;

• le crédit d’impôt plafonné au montant des intérêts est imputé sur le solde de l’IS dû par la holding de rachat ; l’excédent est restitué.

Le second avantage fiscal spécifique accordé à ces holdings de rachat consiste en l’exonération des droits d’enregistrement dus par la holding créée par les salariés pour le rachat de leur entreprise avant le 31 décembre 2022 (CGI, art. 732 bis).

S’agissant des droits d’enregistrement, un avantage plus restrictif est maintenu au profit des salariés repreneurs d’une clientèle, d’un fonds de commerce, artisanal ou agricole, détenu en direct ou via une société – peu importe le régime d’imposition (CGI, art. 732). Le salarié repreneur pourra bénéficier d’un abattement de 300 000 euros applicable une seule fois, sur l’assiette des droits d’enregistrement. Ce régime a un champ d’application restreint, puisqu’il bénéficie aux salariés repreneurs personnes physiques uniquement (ou constituées via une personne morale unipersonnelle : EURL ou SASU). Des conditions doivent être respectées tenant au cédant et au salarié cessionnaire.

Enfin, une mesure générale d’aide au rachat par les salariés est liée au vendeur, qui peut leur accorder un crédit-vendeur. En principe, l’impôt sur la plus-value est dû l’année de la cession (au mois de septembre n + 1, compte tenu du délai de la déclaration d’impôt sur le revenu), nonobstant le délai de paiement accordé au cessionnaire, ce qui complique la gestion de la trésorerie du cédant. Néanmoins, dans l’hypothèse d’une cession majoritaire, l’impôt sur le revenu lié à la plus-value de cession réalisée par le vendeur peut être étalé, pendant 5 ans (maximum, sans pouvoir excéder le délai de paiement accordé au cessionnaire – CGI, art. 1681). Ce dispositif n’est pas spécifique aux rachats d’entreprises par les salariés et est réservé aux petites entreprises de moins de 50 salariés avec un total de bilan ou un chiffre d’affaires n’excédant pas 10 millions d’euros au titre de l’exercice au cours duquel la cession a lieu.

La donation à un salarié

La transmission à titre gratuit, entre vifs, de l’entreprise à un salarié implique de distinguer les aspects civils de l’opération de ses aspects fiscaux. La poursuite de l’activité via un fonds de pérennité pourrait aussi être envisagée.

Les aspects de droit civil

Sur le plan du droit civil, la donation de l’entreprise, constituée sous forme sociétaire ou non, à un salarié par hypothèse non héritier du donateur, emporte quelques complications quand intervient le décès du donateur lequel laisserait des héritiers réservataires.

En effet, rappelons que le chef d’entreprise qui laisserait à sa succession des enfants ou descendants, ou, à défaut d’eux, un conjoint survivant, ne peut disposer en faveur d’un tiers que de la quotité disponible (C. civ., art. 912). Celle-ci est alors fonction du nombre d’enfants puisqu’elle s’élève à la moitié de la succession en présence d’un enfant, à un tiers en présence de deux enfants et à un quart en présence de trois enfants ou plus (C. civ., art. 913 et 913-1). Le disponible s’élève aux trois quarts de la succession lorsque le défunt laisse son conjoint survivant non divorcé (C. civ., art. 914-1).

Or, en pratique, l’entreprise constitue souvent le bien le plus valorisé du patrimoine du donateur, ce qui emporte un risque important de réduction de la donation au salarié pour atteinte à la réserve. En effet, ladite donation doit faire l’objet de la réunion fictive à la masse de calcul, laquelle permet de déterminer le montant de la réserve héréditaire et celui de la quotité disponible. Cette réunion fictive implique la réévaluation de la donation à la date du décès, selon l’état du bien au jour où elle a été consentie (C. civ., art. 922). En conséquence, il est admis que la valorisation du bien donné n’a pas à être prise en compte pour ladite réunion fictive lorsqu’elle est la conséquence de l’activité du donataire notamment lorsqu’il exerce des fonctions de direction depuis la donation 7. En tout état de cause, l’évaluation précise de la réunion fictive sera rendue complexe en pratique. Enfin, lorsque la donation sera réductible pour atteinte à la réserve, le salarié donataire se devra d’indemniser en valeur les héritiers réservataires dans les conditions des articles 924 et suivants du Code civil.

Pour cette raison, le législateur a imaginé, par une loi du 5 janvier 1988 8, de rendre possible une donation-partage comportant l’allotissement d’un tiers par une entreprise. Cette faculté, modifiée en profondeur par la loi du 23 juin 2006 réformant le droit des successions 9, figure à l’article 1075-2 du Code civil :

« Si ses biens comprennent une entreprise individuelle à caractère industriel, commercial, artisanal, agricole ou libéral ou des droits sociaux d’une société exerçant une activité à caractère industriel, commercial, artisanal, agricole ou libéral et dans laquelle il exerce une fonction dirigeante, le disposant peut en faire, sous forme de donation-partage et dans les conditions prévues aux articles 1075 et 1075-1, la distribution et le partage entre le ou les donataires visés auxdits articles [à savoir : les héritiers présomptifs et les descendants de degrés différents en présence d’une donation-partage transgénérationnelle] et une ou plusieurs autres personnes, sous réserve des conditions propres à chaque forme de société ou stipulées dans les statuts.

Cette libéralité est faite sous réserve que les biens corporels et incorporels affectés à l’exploitation de l’entreprise ou les droits sociaux entrent dans cette distribution et ce partage, et que cette distribution et ce partage aient pour effet de n’attribuer à ces autres personnes que la propriété ou la jouissance de tout ou partie de ces biens ou droits. »

Par ce biais, le disposant propriétaire d’une entreprise individuelle, ou d’une société pour laquelle il exerce une fonction de direction, peut allotir un tiers et, partant, un salarié de ladite entreprise ou des droits sociaux et ses autres héritiers présomptifs de biens dépendant de son patrimoine personnel.

Il est alors impératif que ce tiers, par hypothèse salarié du disposant, soit alloti de l’entreprise individuelle ou des droits sociaux 10.

Le lot dont bénéficie le tiers salarié s’imputera nécessairement sur la quotité disponible. Pour autant, le recours à ce type de donation-partage permet, sauf volonté contraire du disposant, de figer les valeurs données au jour de l’acte pour la détermination de la réunion fictive dès lors que : tous les héritiers réservataires vivants ou représentés ont reçu un lot et l’ont accepté et qu’il n’a pas été prévu de réserve d’usufruit sur une somme d’argent (C. civ., art. 1078) 11.

Cela présente un intérêt évident pour le salarié donataire en pratique, d’autant plus que la donation-partage permet d’attribuer à ce dernier l’entreprise moyennant le versement d’une soulte aux enfants, laquelle pourrait être financée par une société holding de reprise.

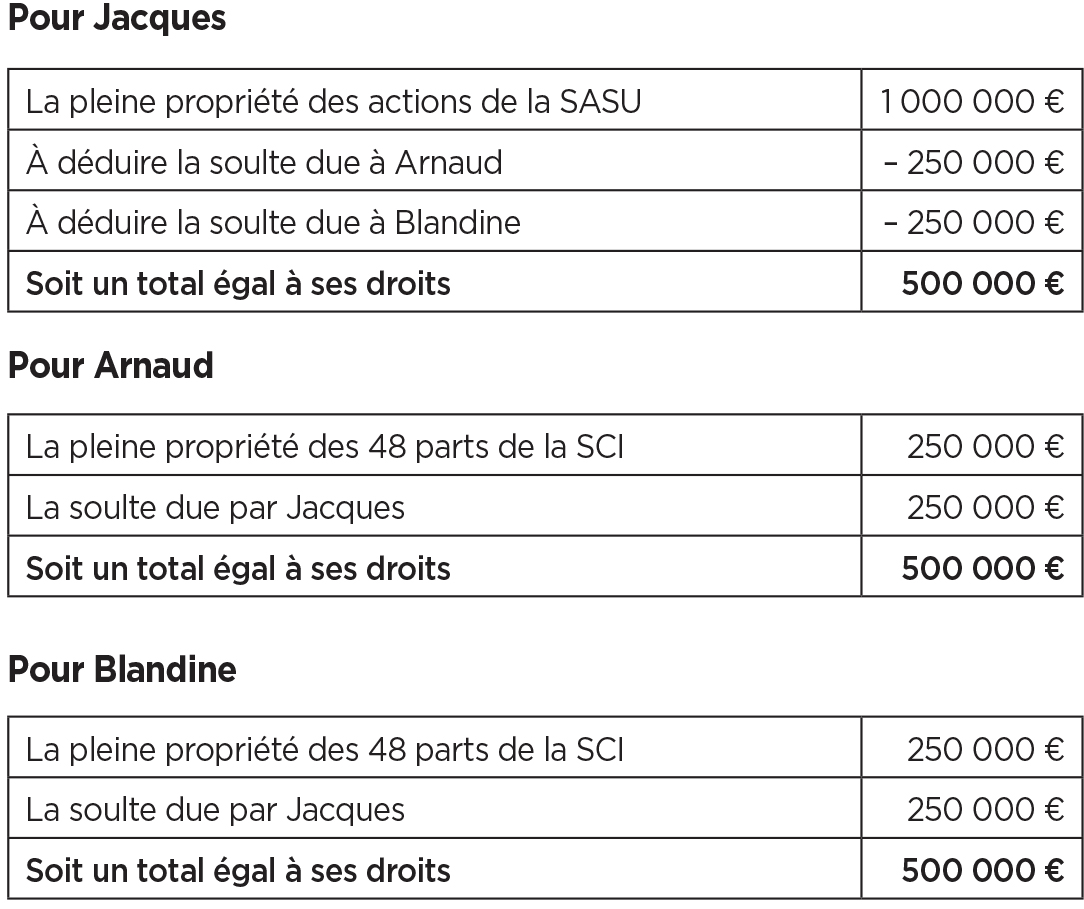

Exemple illustratif

M. Dupont, divorcé, est père de deux enfants : Arnaud et Blandine. Il est président d’une SASU exerçant une activité commerciale, dont la valeur des titres s’élève à 1 000 000 euros. L’immobilier professionnel est détenu par une SCI, comportant 100 parts sociales. Il souhaite donner à titre de partage anticipé 96 parts de la SCI, valorisées à hauteur de 500 000 euros, à ses deux enfants et les titres de la SASU à son salarié Jacques.

Il peut être proposé la répartition suivante :

Total des biens donnés : 1 500 000 euros, à répartir à hauteur de 1/3 (taux de la quotité disponible) pour Jacques ; de 1/3 pour Arnaud et de 1/3 pour Blandine.

Les aspects de droit fiscal

Le législateur a pris en considération le fait qu’une donation par un chef d’entreprise à l’un de ses salariés est rendue particulièrement onéreuse en pratique du fait d’une taxation au taux de 60 %, sans abattement (CGI, art. 777).

Aussi l’article 790 A du CGI dispose-t-il qu’un abattement spécifique de 300 000 euros est applicable à une donation à un salarié 12, que celui-ci soit hors du cercle familial ou au sein de ce dernier. Le dispositif étant susceptible de se cumuler avec les engagements « Dutreil », il convient à chaque fois d’analyser l’option la plus favorable entre le recours au seul abattement, le recours à la seule exonération de 75 %, ou le cumul des deux dispositifs 13. En effet, le recours à l’article 790 A est optionnel 14. De surcroît, cet abattement spécifique est applicable aux seules donations en pleine propriété d’un fonds ou de droits sociaux 15.

Lorsqu’il s’agit d’une entreprise individuelle, l’abattement ne porte que sur la valeur du fonds de commerce, du fonds artisanal, du fonds agricole 16 ou de la clientèle de l’entrepreneur, les autres éléments étant imposables selon les conditions de droit commun 17.

Lorsqu’il s’agit de droits sociaux, l’abattement porte sur la part représentative du fonds ou de la clientèle qui peut être isolée dans le total des droits sociaux, et donc évaluée au sein de chaque part sociale 18. De la sorte, la part représentative du fonds ou de la clientèle s’apprécie au regard de la composition de l’actif de la société au jour de la donation. Il y a donc lieu de retenir : au numérateur, la valeur du fonds ou de la clientèle figurant à l’actif de la personne morale ; et au dénominateur, la valeur brute réelle de la totalité des éléments d’actif.

S’agissant de l’activité menée par l’entreprise individuelle ou la société, il doit s’agir d’une activité commerciale, industrielle, artisanale, agricole ou libérale, un renvoi étant opéré par la doctrine administrative vers celle applicable aux engagements « Dutreil » 19.

L’application de l’abattement est subordonnée à plusieurs conditions :

• l’entreprise ou les droits sociaux doivent avoir été acquis depuis au moins 2 ans s’il s’agit d’une acquisition à titre onéreux 20 ;

• la donation doit être réalisée en faveur soit d’une ou plusieurs personnes titulaires d’un contrat de travail à durée indéterminée (CDI), le cas échéant en cumul avec un mandat social, depuis au moins 2 ans et qui exercent leurs fonctions à temps plein 21 ; soit d’un contrat d’apprentissage en cours au jour de la transmission 22 ;

• le donataire doit s’engager à poursuivre l’activité pendant 5 ans à compter de la transmission. Plus précisément, il doit assurer pendant cette période la direction effective de l’entreprise, ainsi que son activité professionnelle unique, étant précisé que lorsque la donation est consentie au profit de plusieurs bénéficiaires, chacun d’eux doit remplir la condition relative à l’exercice de l’activité professionnelle unique, mais la condition relative à la direction effective peut être satisfaite par l’un d’entre eux 23 ;

• enfin, le donataire doit, selon la doctrine administrative, conserver l’entreprise individuelle ou les droits sociaux pendant cette même durée de 5 ans 24. Cette exigence ne figure pourtant pas dans la loi 25. Néanmoins, le BOFiP admet que le donataire puisse apporter l’entreprise individuelle à une société sans remise en cause du régime s’il conserve les titres jusqu’au terme de la durée de 5 ans et si la société est détenue en totalité par le bénéficiaire de l’abattement 26.

S’agissant de ses modalités d’application, l’abattement de l’article 790 A du Code général des impôts ne s’applique qu’une seule fois entre le donateur et le salarié donataire sans que le solde puisse être réutilisé 27. De même, le reliquat de l’abattement ne peut être utilisé pour les autres biens faisant également l’objet de la donation 28.

En revanche, en présence de plusieurs donataires, l’administration fiscale énonce une interprétation favorable au contribuable, dépassant la lettre du texte, en prévoyant que : « il est admis que l’abattement de 300 000 € s’applique sur la part de chacun des bénéficiaires » 29.

L’abattement de l’article 790 A du Code général des impôts est compatible avec le bénéfice du dispositif « Dutreil » (CGI, art. 787 B et 787 C). Pour autant, la doctrine administrative considère que « le donataire qui opte pour le régime prévu à l’article 790 A du CGI ne peut pas bénéficier de l’exonération [« Dutreil »] sur les biens autres que le fonds ou la clientèle ou sur la fraction de la valeur des parts représentative des biens autres que le fonds ou la clientèle » 30, de sorte que « sur les biens autres que le fonds ou la clientèle, les droits sont liquidés dans les conditions de droit commun » 31.

En conséquence, et lorsque les conditions de l’engagement « Dutreil » sont réunies, l’exonération de 75 % s’applique avant l’abattement de 300 000 €, même si son champ d’application est réduit à la seule valeur des titres représentative du fonds 32.

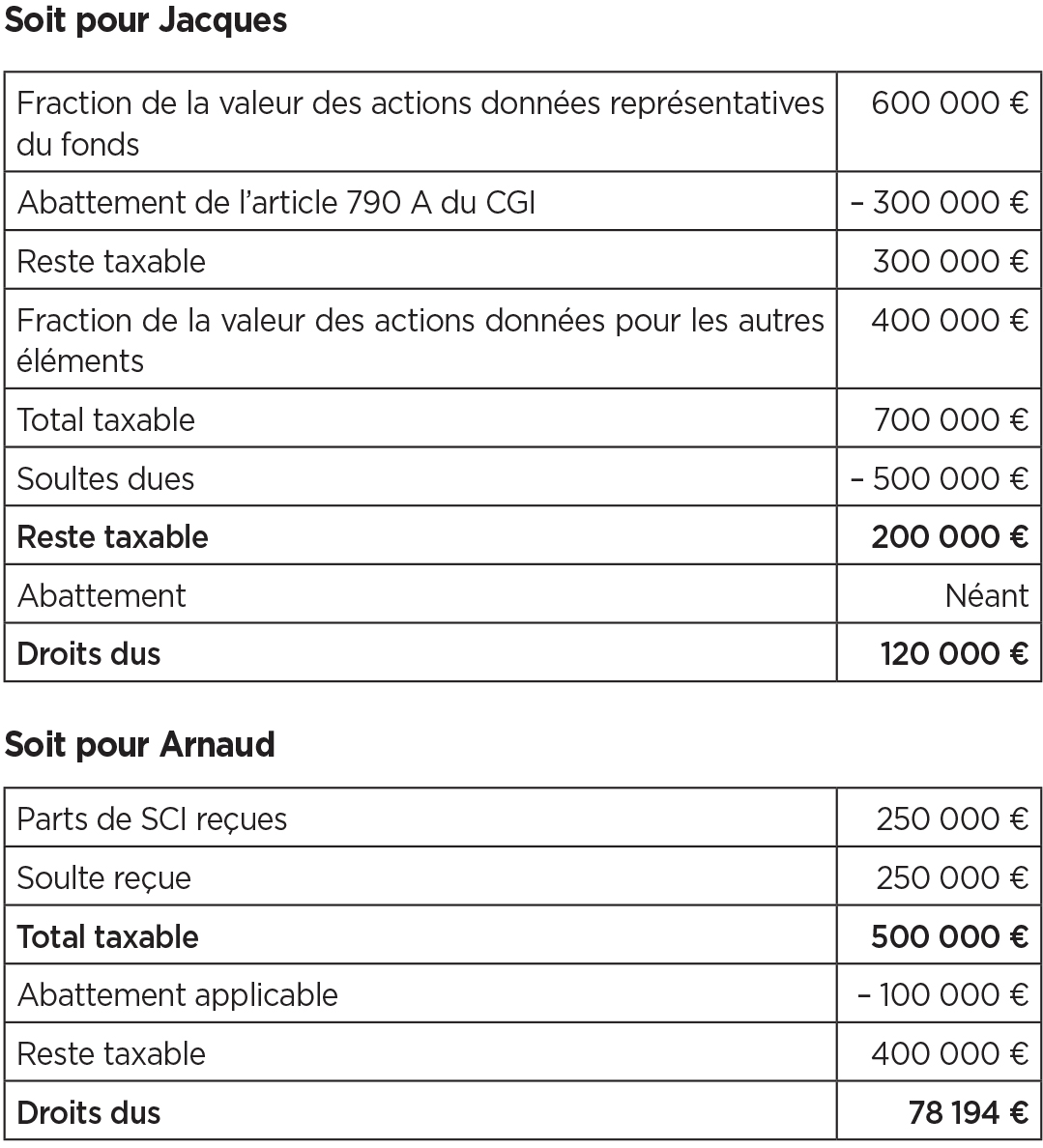

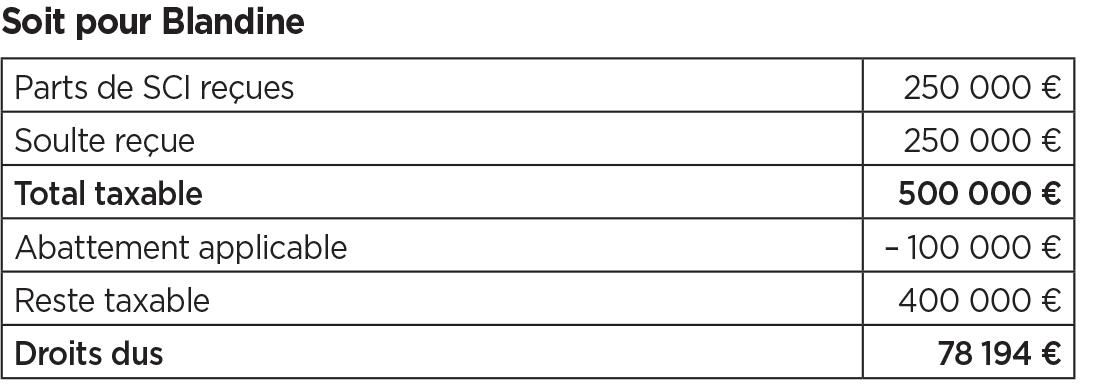

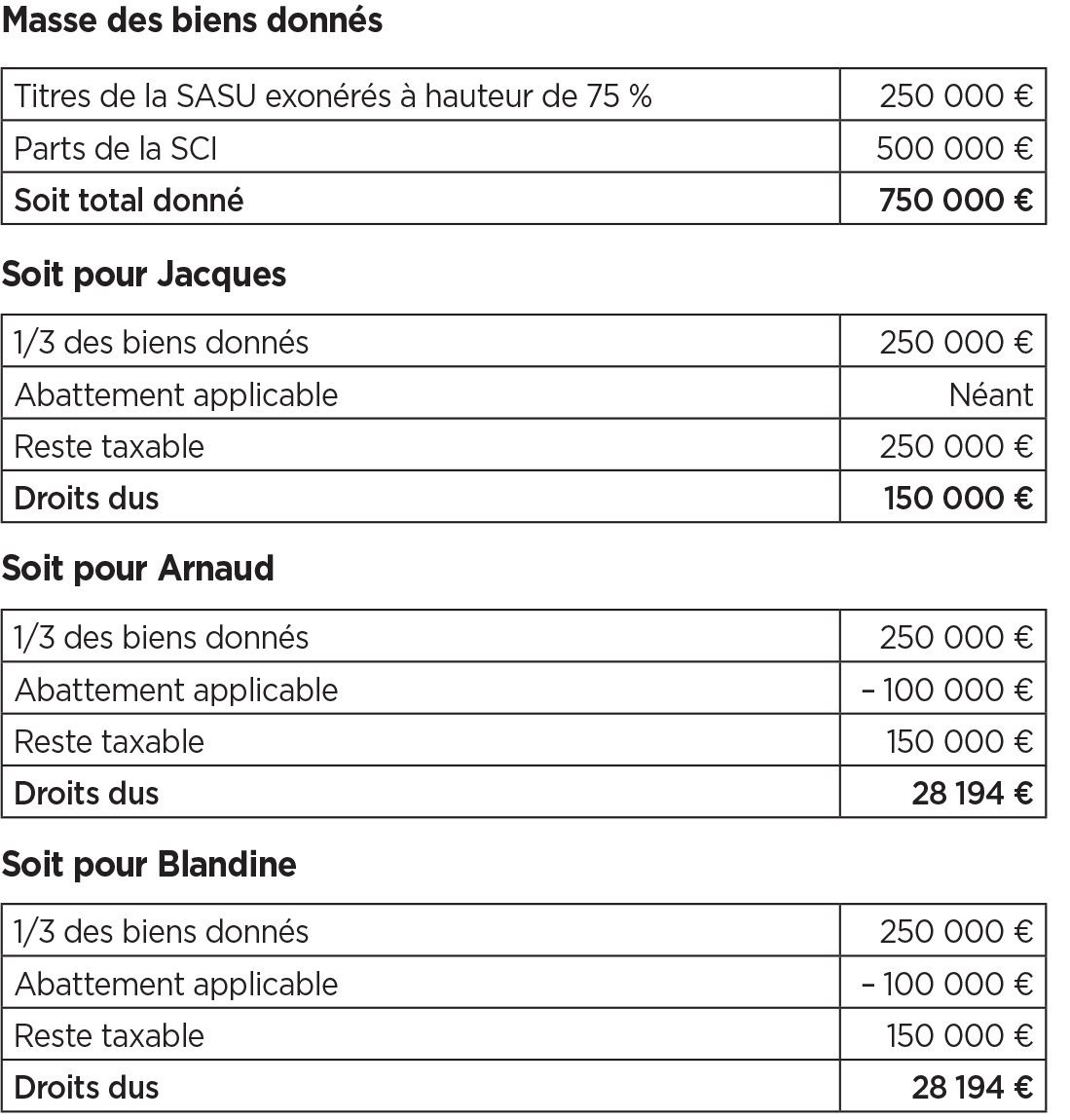

Exemple illustratif

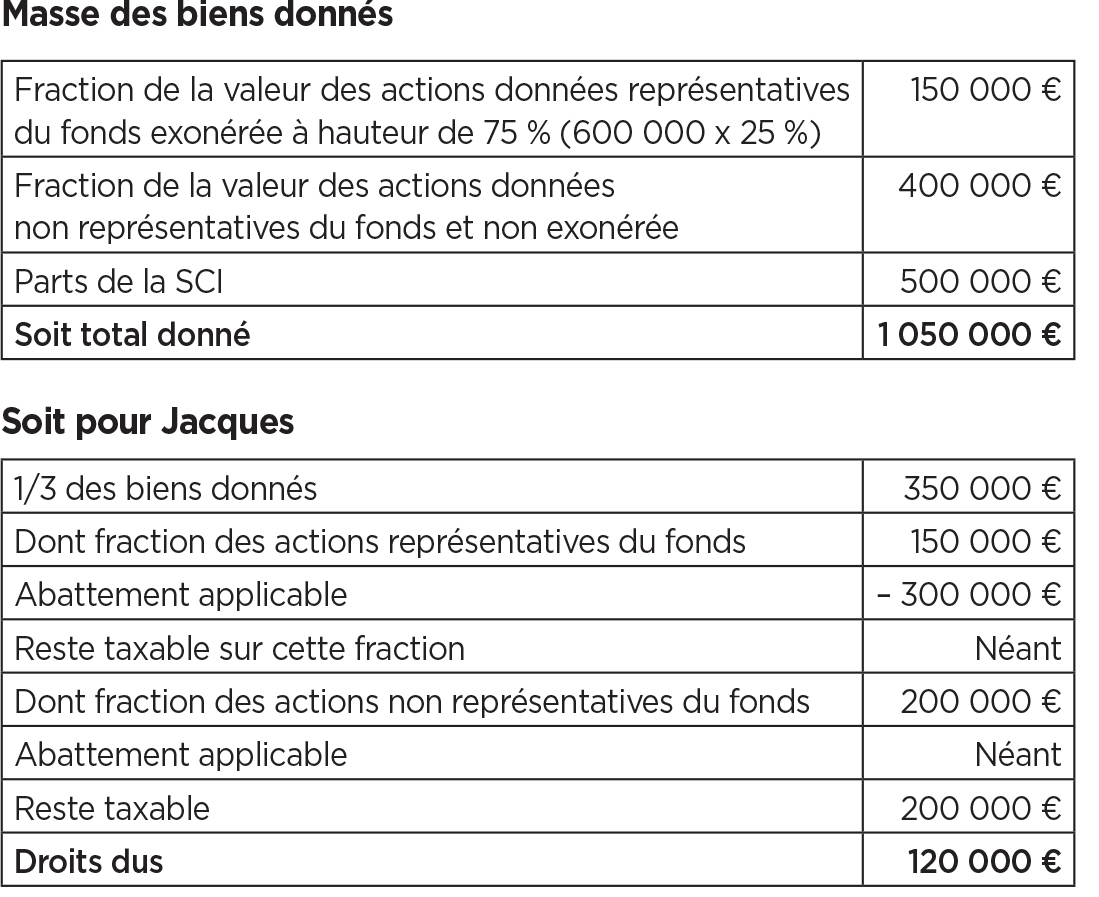

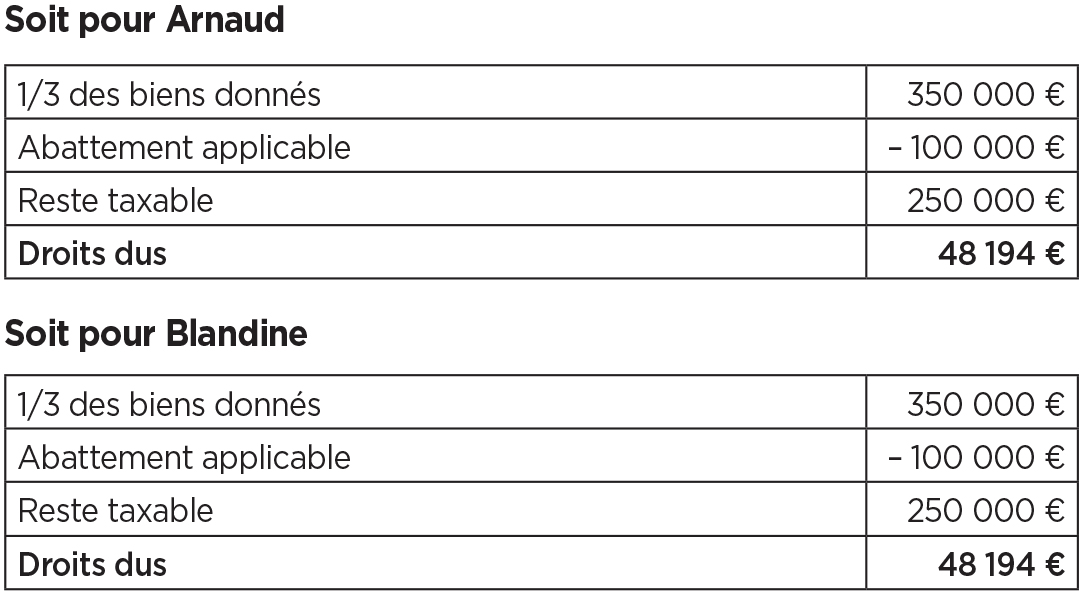

Reprenons l’exemple précédent en supposant que la valeur des titres représentative du fonds s’élève à 60 %, soit 600 000 €.

Première hypothèse : application du seul article 790 A du CGI

Les droits sont calculés sur la valeur des actifs effectivement donnés à chaque donataire :

Total des droits dus : 276 388 euros.

Deuxième hypothèse : application du seul dispositif « Dutreil »

Le partage n’est pas pur et simple puisqu’il comporte une soulte, de sorte que l’exonération « Dutreil » bénéficie à tous les copartagés 33 ; dans cette hypothèse, les droits sont calculés sur les droits théoriques de chaque donataire dans la masse des biens donnés :

Total des droits dus : 206 388 euros 34.

Troisième hypothèse : cumul de l’exonération « Dutreil » avec l’article 790 A du CGI

Total de droits dus : 216 388 euros.

La poursuite de l’entreprise via un fonds de pérennité ?

Instauré par la loi Pacte (L. n° 2019-486, 22 mai 2019), le fonds de pérennité est un nouveau véhicule de transmission de titres de sociétés. Il s’agit d’un organisme à but lucratif constitué par l’apport gratuit et irrévocable de titres de sociétés opérationnelles ou de sociétés holdings afin de gérer ces titres dans le but de contribuer à la pérennité économique de ces sociétés et de réaliser ou de financer des œuvres ou des missions d’intérêt général si tel est le souhait du chef d’entreprise fondateur.

Le fonds de pérennité est un actionnaire inamovible de la société, permettant d’assurer la poursuite de l’activité par les salariés de l’entreprise, et d’éviter la dispersion du capital.

Le chef d’entreprise n’ayant pas d’héritiers ou disposant d’un patrimoine suffisant pour les allotir de leur part réservataire peut ainsi apporter à titre gratuit et irrévocable tout ou partie des titres de sa société à un fonds de pérennité, sans que cet apport n’occasionne l’imposition de sa plus-value d’apport.

L’apport entraînera le paiement des droits de mutation à titre gratuit pour les personnes non parentes, au taux de 60 %. Ce régime dissuasif peut être amélioré :

• l’apport peut être réalisé sous le bénéficie du dispositif « Dutreil » précité ; dans cette hypothèse l’apport bénéficie d’un abattement de 75 % et l’opération d’apport est alors taxée à un taux global de 15 % ;

• si l’apport est réalisé par le cédant personne physique avant ses 70 ans, la réduction de droits de 50 % pourra s’ajouter (CGI, art. 790). L’opération d’apport serait alors réalisée avec une taxation globale de 7,5 %.

Autrement dit, dans cette dernière hypothèse, le fonds de pérennité redevable des droits de mutation à titre gratuit aurait la possibilité d’« acquérir » l’entreprise pour 7,5 % de son prix. Les statuts du fonds de pérennité et sa gouvernance seront étudiés avec soin par le chef d’entreprise qui aura ainsi transmis celle-ci en évitant la dispersion de son capital.

1. Charles de Gaulle, dans un discours au Vélodrome d’Hiver – 1948, cité par M. Ph. Naszalyi dans La Revue des Sciences de Gestion, Direction et Gestion, n° 259-260 – 2013, « Le lancinant problème de la transmission des entreprises… des pistes innovantes pour maintenir l’emploi et l’activité économique : la transmission aux salariés ».

2. Les Échos, 22 mars 2022 – Par Th. Lanxade et X. Fontanet.

3. V. notamment CE 13 juill. 2021 n° 428506, 435452 et 437498.

4. P. Le Vey, JCl. Sociétés Traité, v° fasc. 170-10, n° 65. Ce quantum découle de l’affectation légale : il ne peut être attribué au capital plus qu’aux réserves et à la ristourne de 25 % des travailleurs. V. L. n° 78-763, art. 33.

5. Il conviendrait de s’assurer de l’animation de la holding réunissant les salariés repreneurs, ou de la co-animation avec les investisseurs privés. Dans la pratique, des Scop simples holdings de sociétés anonymes non coopératives existent. Cette pratique serait « contraire à l’esprit du texte », une Scop ne pouvant pas « se contenter d’être une simple holding gérant des participations » (P. Le Vey, JCl. Sociétés Traité, v° fasc. 170-10, n° 12). à noter qu’il ne peut y avoir de statut de Scop sans reconnaissance de l’Administration. Il s’agit d’une condition de fond, accordée dans les deux mois de la demande. La reconnaissance de l’Administration permettra d’assurer la sécurité juridique du schéma de rachat mis en œuvre.

6. Le régime mère-fille implique la détention par une société mère assujettie à l’IS d’au moins 5 % des titres de la filiale, elle-même assujettie à l’IS, pendant 2 ans (CGI, art. 216 et 145) Le cas échéant, l’intégration fiscale doit répondre aux conditions de l’article 223 B du CGI.

7. V. R. Gentilhomme, « La réunion fictive des donations de droits sociaux », in Mélanges en l’honneur du Professeur Henri Hovasse, LexisNexis 2016, p. 505, spéc. n° 18, p. 515.

8. L. n° 88-15, 5 janv. 1988. V. M. Dagot, « Un cas particulier de donation-partage », JCP N 1988, n° 13, 100279.

9. L. n° 2006-728, 23 juin 2006.

10. M. Grimaldi, JCl. Code civil, v° art. 1075 à 1080, fasc. 20 : Libéralités-partages, 2018, spéc. n° 20.

11. M. Grimaldi, JCl. Code civil, v° art. 1075 à 1080, fasc. 20 : Libéralités-partages, 2018, spéc. n° 21.

12. à cet égard, ce texte constitue l’équivalent de l’article 732 ter du CGI relatif aux droits d’enregistrement.

13. V. Fr. Fruleux, JCl. Enregistrement traité, v° Donations d’entreprises, fasc. 30, 2021, spéc. n° 19.

14. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 220.

15. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 220.

16. Lequel ne comprend pas les terres exploitées (v. Fr. Fruleux, JCl. Enregistrement traité, v° Donations d’entreprises, spéc. n° 25).

17. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 180 et s.

18. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 190.

19. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 230.

20. Aucune exigence n’est requise pour une acquisition à titre gratuit ou une création de fonds (BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 240).

21. Le seul exercice d’un mandat social ne permet pas de bénéficier du dispositif.

22. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 250.

23. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 260.

24. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 270.

25. Fr. Fruleux, JCl. Enregistrement traité, v° Donations d’entreprises, spéc. n° 50.

26. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 300.

27. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 150.

28. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 160.

29. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 140.

30. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 330.

31. BOI-ENR-DMTG-20-30-20-20, 6 avr. 2021, § 340.

32. Fr. Fruleux, JCl. Enregistrement traité, v° Donations d’entreprises, spéc. n° 60 et s.

33. Rép. min. Vachet, JOAN 28 mars 2006, p. 3343, reprise au BOFiP.

34. à noter que le coût fiscal pourrait encore être diminué (i) en cas de donations démembrées (abattements de l’article 669 du CGI), ou, (ii) en cas de donation de la pleine propriété de l’entreprise / des titres de sociétés éligibles avant les 70 ans du donateur (article 790 du CGI).

Approfondissez la question sur