La fiscalité des contrats d’assurance-vie et de capitalisation en cas de décès

- juin 2022

- Numéro : 565

- Thématique(s) : les produits d'épargne

Les contrats d’assurance-vie dénoués et les contrats de capitalisation font l’objet de traitements différents en cas de décès. Décryptage.

Les contrats d’assurance-vie étant dénoués au décès du souscripteur assuré, ils se voient appliquer une fiscalité spécifique, différente des autres actifs successoraux. À l’inverse, les contrats de capitalisation sont transmis aux héritiers et intègrent la succession du défunt pour être taxés selon les règles du droit commun.

La fiscalité des contrats d’assurance-vie dénoués après un décès

Avant de traiter du sort fiscal des capitaux décès lors du dénouement des contrats d’assurance-vie, il n’est pas inutile de rappeler que, d’un point de vue civil, ces capitaux ne font pas partie de la succession du défunt. Au décès du souscripteur assuré, le contrat d’assurance-vie se dénoue, et, par l’effet de la stipulation pour autrui, les capitaux décès sont versés à un bénéficiaire désigné 1 (L. 132-12 C. Ass.).

En principe, cette « distraction » civile de l’actif successoral exclut toute taxation aux droits de mutation par décès. Mais les capitaux décès souffrent pourtant d’un régime fiscal spécifique résultant de deux articles du Code général des impôts :

• l’article 757 B d’une part, qui soumet une fraction des primes versées aux droits de mutation par décès ;

• l’article 990 I d’autre part, qui instaure un prélèvement spécifique sur une fraction des capitaux décès.

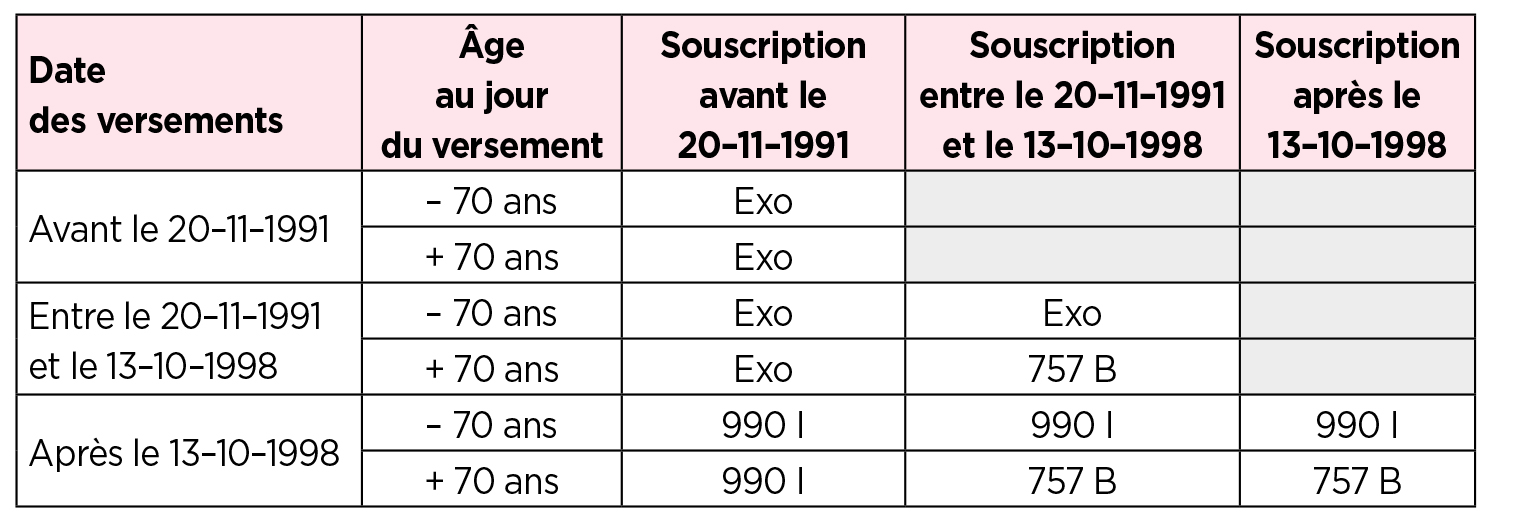

Schéma global des dispositifs applicables

Deux dispositifs spécifiques régissent aujourd’hui la taxation des capitaux décès lors du dénouement des contrats d’assurance-vie. Ils s’appliquent alternativement en fonction de la date de souscription ou de versement des primes d’une part, et de l’âge de l’assuré au jour du versement d’autre part. Ces deux dispositifs ne couvrent pas toutes les périodes, de sorte que certains capitaux décès peuvent faire l’objet d’une exonération comme indiqué dans le tableau récapitulatif ci-dessous.

Les contrats soumis à l’article 757 B du CGI (BOI-ENR-DMTG-10-10-20-20)

Le principe

L’article 757 B a été introduit par la loi n° 91-1323 du 30 décembre 1991. Il ne concerne que les contrats souscrits à compter du 20 novembre 1991.

Tous les contrats d’assurance en cas de décès ou en cas de vie entrent dans le champ d’application de l’article 757 B du CGI, quelle que soit leur dénomination (mixte, temporaire décès, vie entière,…) et indépendamment de la qualité du bénéficiaire (personne physique ou personne morale).

Aux termes de l’article 757 B du CGI, les primes versées après le soixante-dixième anniversaire de l’assuré qui excèdent 30 500 € sont taxables aux droits de mutation par décès suivant le degré de parenté existant entre le bénéficiaire et l’assuré.

À noter : il en résulte que si le bénéficiaire est le conjoint ou partenaire de Pacs du souscripteur assuré, il est exonéré suivant les dispositions de l’article 796-0 bis. Sont pareillement exonérés les frères ou sœurs remplissant les conditions de l’article 796-0 ter du CGI.

L’application de ce régime est subordonnée aux deux conditions cumulatives suivantes :

• le ou les contrats doivent avoir été souscrits à compter du 20 novembre 1991 ;

• seules les primes versées après le soixante-dixième anniversaire de l’assuré sont prises en compte.

Dès lors, les sommes, rentes ou valeurs quelconques dues par un assureur à raison du décès de l’assuré donnent ouverture aux droits de mutation par décès à concurrence de la fraction des primes qui ont été versées après le soixante-dixième anniversaire de l’assuré, quel que soit son âge au moment de la souscription du contrat.

En revanche, sont exclues de l’assiette des droits de mutation par décès les sommes qui correspondent :

• aux primes versées avant le soixante-dixième anniversaire de l’assuré ;

• aux produits attachés au contrat (intérêts, attributions ou participation aux bénéfices…), y compris ceux afférents aux primes versées après le soixante-dixième anniversaire de l’assuré.

Assiette taxable

Seules les primes versées au contrat sont taxables aux droits de mutation par décès. En conséquence, tous les produits et plus-values acquis au contrat sur toute la période de détention sont exonérés.

Par ailleurs, un abattement de 30 500 € est appliqué sur les primes taxables, seule la fraction excédante étant soumise aux droits de succession.

Cet abattement de 30 500 € est global, quel que soit le nombre de contrats et de bénéficiaires. Il convient donc de globaliser toutes les primes versées après le soixante-dixième anniversaire d’un même assuré. D’autre part, en cas de pluralité de bénéficiaires, l’abattement est réparti entre eux au prorata de la part leur revenant dans les primes taxables aux termes du contrat.

Exemple chiffré

M. X. est âgé de plus de 70 ans lorsqu’il souscrit en janvier 1992 un contrat à prime unique sur sa tête pour un montant de 100 000 € ; le bénéficiaire désigné au contrat est son fils, M. Y.

M. X. décède aujourd’hui et le capital dû par l’assureur au profit du bénéficiaire désigné est de 170 000 €.

Le contrat a été souscrit après le 20 novembre 1991, et la prime a été versée après le soixante-dixième anniversaire de l’assuré. Les capitaux décès entrent donc bien dans le champ d’application de l’article 757 B du CGI.

Après 70 ans, ne sont taxables que les primes d’un montant de 100 000 € et plus, les 70 000 € de produits acquis au contrat sont donc totalement exonérés. L’abattement de 30 500 € s’applique sur le montant des primes. Ici, l’assiette taxable est donc de 100 000 € – 30 500 € soit 69 500 €. Ce montant devra être ajouté à la part taxable du fils dans la succession de son père. Il sera soumis aux droits de succession sur le tout.

Tarifs applicables et obligations déclaratives

Les sommes imposables dans le cadre de ce dispositif sont taxées à concurrence de la fraction qui excède 30 500 € des primes versées après le soixante-dixième anniversaire de l’assuré, aux droits de mutation par décès dans les conditions du droit commun suivant le lien de parenté existant entre le bénéficiaire à titre gratuit et l’assuré.

Par suite, il y a lieu d’appliquer les abattements prévus aux articles 779 et 788 du CGI qui constituent un élément du tarif des droits de mutation par décès, puis les barèmes prévus à l’article 777 du CGI.

Le bénéficiaire doit remplir le formulaire dédié (2705-A) de déclaration partielle de succession. Cet imprimé comporte notamment la désignation des bénéficiaires et l’indication de leur lien de parenté avec le défunt. La souscription de cette déclaration (accompagnée, le cas échéant, du paiement des droits de succession) permet d’obtenir de l’assureur le versement des capitaux décès.

Précisions

Les primes taxées dans le cadre de l’article 757 B sont prises en compte pour leur montant sans déduction des frais d’entrée.

En cas de pluralité de bénéficiaires, lorsque l’un d’entre eux est exonéré de droits de succession (conjoint, partenaire de Pacs et frères et sœurs sous conditions), il n’est pas tenu compte de la part revenant aux personnes exonérées pour répartir l’abattement de 30 500 € 2. L’abattement est donc réparti uniquement entre les bénéficiaires taxables.

Dans l’hypothèse où les capitaux versés par l’assureur sont inférieurs aux primes versées après le soixante-dixième anniversaire de l’assuré, la doctrine fiscale actuelle prévoit que l’assiette des droits est limitée aux capitaux versés aux bénéficiaires 3. Cet aménagement relatif aux règles d’assiette s’applique non seulement en raison de rachats partiels et d’avances non remboursés au décès de l’assuré, mais aussi dans le cas d’une baisse de la valeur des unités de compte de référence.

En cas de souscription conjointe par des souscripteurs co-assurés, on doit, pour déterminer le régime fiscal applicable, tenir compte uniquement de l’âge de l’assuré dont le décès entraîne le dénouement du contrat. Ainsi, dans le cas d’un contrat co-souscrit avec dénouement au premier décès, il conviendra de retenir l’âge du premier mourant des co-assurés. Si le dénouement du contrat est prévu au second décès, on retiendra alors l’âge du dernier mourant des co-assurés. Afin d’éviter qu’un même contrat d’assurance relève de plusieurs régimes fiscaux différents, il est donc conseillé, en pratique, de ne plus effectuer de versements sur ce contrat dès que l’un des époux atteint l’âge de 70 ans. Les versements ultérieurs devront alors se faire sur un autre contrat d’assurance-vie.

Le cas particulier de la clause bénéficiaire démembrée

La clause bénéficiaire démembrée est celle par laquelle un souscripteur désigne deux bénéficiaires successifs, un usufruitier qui aura la jouissance immédiate du capital, et un nu-propriétaire qui en aura la jouissance différée. Le démembrement portant sur une somme d’argent, cette clause engendre un quasi-usufruit au profit du bénéficiaire usufruitier, le nu-propriétaire devenant pour sa part titulaire d’une créance de restitution à faire valoir dans la succession du quasi-usufruitier. La compagnie d’assurances doit alors verser l’intégralité des capitaux entre les mains du seul usufruitier, en précisant aux nus-propriétaires qu’ils disposent d’un droit de créance. Le quasi-usufruit sera bien entendu écarté si le souscripteur a imposé aux bénéficiaires une obligation d’emploi du capital en démembrement de propriété. Le démembrement sera en ce cas subrogé sur le nouveau bien acquis.

D’un point de vue fiscal, pour l’application de l’article 757 B du CGI, la répartition des primes taxables entre l’usufruitier et le nu-propriétaire est faite en appliquant le barème fiscal tel que défini par l’article 669 du CGI en fonction de l’âge de l’usufruitier au jour du décès de l’assuré.

L’abattement de 30 500 € est ensuite réparti entre eux dans les mêmes proportions.

Remarque : en pratique, le bénéficiaire désigné pour l’usufruit du capital est bien souvent le conjoint survivant. Comme évoqué précédemment, puisque ce dernier est exonéré de droits de succession, l’abattement de 30 500 € sera alors réparti entre les nus-propriétaires taxables.

Exemple chiffré

Monsieur Z. décède, laissant son épouse âgée de 79 ans et deux enfants, François et Olivier.

Monsieur Z. avait souscrit un contrat d’assurance-vie à l’âge de 71 ans, le 15 février 1992. Ce contrat a été alimenté par une prime unique de 300 000 €. Sa valeur de rachat au jour du décès est de 800 000 €. La clause bénéficiaire était la suivante : « pour l’usufruit, mon épouse Chantal, pour la nue-propriété par parts égales, mes enfants vivants ou représentés ».

Le contrat relève des dispositions de l’article 757 B du CGI compte tenu de la date de souscription et de l’âge de M. Z. au jour du versement de la prime.

à son décès, la répartition de la prime taxable de chacun des bénéficiaires se fait par référence au barème fiscal de l’article 669 du CGI. Chantal est âgée de 79 ans, son usufruit est ainsi évalué à 30 % et la nue-propriété à 70 %, soit 35 % pour chacun des deux enfants.

Montant de la prime taxable pour Chantal : 30 % x 300 000 € soit 90 000 €.

Prime taxable pour chaque enfant : 35 % x 300 000 €, soit 105 000 €.

L’abattement est en principe réparti selon les mêmes proportions. Toutefois, en ce cas d’espèce, Chantal, en qualité de conjointe, est exonérée de droits de succession, de sorte que l’abattement de 30 500 € est réparti à parts égales entre les deux enfants François et Olivier.

La part taxable pour chacun s’élève donc à 105 000 – 15 250 = 89 750 €.

Les contrats soumis à l’article 990 I du CGI 4

Le principe

L’article 990 I du CGI, institué par le I de l’article 37 de la loi de finances pour 1999, a mis en place un prélèvement spécifique qui ne revêt pas le caractère de droits de mutation par décès. Ce dispositif prévoit que, lorsqu’elles n’entrent pas dans le champ d’application de l’article 757 B du même code, les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un ou plusieurs organismes d’assurance et assimilés, à raison du décès de l’assuré, sont assujetties à un prélèvement de 20 % (voire de 31,25 % depuis la LDFR 2013) à concurrence de la part revenant à chaque bénéficiaire de ces sommes, rentes ou valeurs, diminuées d’un abattement de 152 500 € par bénéficiaire.

L’application de ce régime est subordonnée aux conditions cumulatives suivantes :

• les sommes sont attribuées à un bénéficiaire qui a été désigné à titre gratuit ;

• les sommes sont dues directement ou indirectement par un organisme d’assurance ou assimilé ;

• les sommes sont exclues du champ d’application de l’article 757 B du CGI. Autrement dit, les sommes ne concernent pas les contrats souscrits après le 20 novembre 1991 et dont les primes ont été versées après le soixante-dixième anniversaire de l’assuré ;

• les primes ont été versées après le 13 octobre 1998.

À noter : contrairement à l’article 757 B du CGI, la date de souscription du contrat n’est pas un critère déclencheur de la taxation. Il faut ici prendre bien en compte la date de versement des primes sur le contrat, quelle que soit sa date de souscription. Seules celles versées après le 13 octobre 1998 entrent dans le champ d’application du prélèvement spécifique.

En résumé, sont donc concernées les sommes versées au bénéficiaire à raison des primes versées sur un contrat d’assurance-vie après le 13 octobre 1998 et avant le soixante-dixième anniversaire de l’assuré.

À noter : par exception, pour les contrats souscrits avant le 20 novembre 1991, les dispositions de l’article 990 I s’appliquent pour tous les versements effectués à compter du 13 octobre 1998, et ce, quel que soit l’âge de l’assuré à la date de la conclusion du contrat ou du versement des primes.

Assiette taxable

S’agissant des contrats rachetables, l’assiette taxable constitue une différence essentielle avec le régime de l’article 757 B du CGI. Le prélèvement spécifique prévu à l’article 990 I du CGI est effectué sur la totalité de la valeur de rachat, et pas seulement sur les primes versées. Les produits et plus-values acquis au contrat sont donc taxables dans ce régime.

L’assiette du prélèvement est ensuite diminuée d’un abattement de 152 500 € appliqué à la part revenant à chaque bénéficiaire. Lorsque plusieurs contrats sont conclus sur la tête d’un même assuré au profit d’un même bénéficiaire, l’abattement de 152 500 € s’applique sur l’ensemble des parts taxables lui revenant au titre de chacun de ces différents contrats.

Cas particulier : les contrats « vie génération ». La loi de finances rectificative pour 2013 5 a créé un nouveau contrat nommé « contrat vie génération », dont l’objectif est de réorienter l’épargne vers des supports plus risqués et concourant au financement des entreprises. Sous réserve d’investir au moins un tiers de la prime sur des actifs risqués, ces contrats bénéficient, pour les décès intervenus à compter du 1er juillet 2014, d’un abattement de 20 % sur l’assiette taxable. Cet abattement est pratiqué sur la part revenant à chaque bénéficiaire et avant l’abattement de 152 500 €.

Le tarif applicable, la liquidation du prélèvement et les obligations déclaratives

Après l’application de l’abattement de 152 500 € par bénéficiaire, les taux de prélèvement, pour les décès intervenus depuis le 1er juillet 2014, sont de 20 % jusqu’à 700 000 € et de 31,25 % au-delà de cette limite.

Autrement dit, la taxation se pratique de la manière suivante :

• capital exonéré à hauteur de 152 500 € par bénéficiaire ;

• capital taxé à 20 % pour la partie comprise entre 152 500 € et 852 500 € par bénéficiaire ;

• capital taxé à 31,25 % pour la partie des capitaux transmis au-delà de 852 500 € par bénéficiaire.

Attention ! Le prélèvement spécifique prévu à l’article 990 I du CGI ne revêt pas le caractère de droits de mutation. L’assujettissement des capitaux décès au prélèvement exclut donc l’application des abattements en matière de droits de mutation par décès.

La liquidation du prélèvement et, par suite, le versement des sommes dues aux bénéficiaires sont subordonnés à la production d’une attestation sur l’honneur souscrite par le bénéficiaire et remise à l’organisme d’assurance indiquant le montant des abattements dont il a déjà bénéficié à raison du décès du même assuré.

Le prélèvement de la taxe est ensuite effectué directement par l’organisme d’assurance qui verse alors les sommes nettes au bénéficiaire après avoir respecté, auprès de l’administration fiscale, un certain nombre d’obligations déclaratives 6 précisant entre autres l’identité de l’assuré et celle des bénéficiaires.

Exemple chiffré

M. Z. a souscrit un contrat d’assurance-vie le 3 janvier 2002 à l’âge de 50 ans. Le cumul des primes versées avant l’âge de 70 ans est de 450 000 €, la valeur de rachat au jour de son décès est de 650 000 €.

En vertu de la clause bénéficiaire, son fils unique perçoit la totalité du capital décès.

Les primes ont été versées sur le contrat après le 13 octobre 1998 alors que M. Z. avait moins de 70 ans. Le capital décès relève donc de l’article 990I du CGI.

Le fils, unique bénéficiaire, est taxé sur la totalité des capitaux décès, soit 650 000 €. Il bénéficie d’un abattement de 152 500 €, de sorte que la base taxable s’élève à 497 500 €. La compagnie d’assurances va prélever la taxe de 20 % (soit 99 500 €) et verser le capital décès net au bénéficiaire pour un montant de 550 500 €.

Notons enfin que, pour renforcer la capacité de contrôle de l’administration fiscale sur l’encours des contrats d’assurance-vie, mais également pour permettre aux personnes et organismes légalement habilités à obtenir, dans le cadre de l’exercice de leurs missions, des informations sur les contrats ou placements détenus par une personne (par exemple les notaires), la Direction générale des finances publiques a mis en place un traitement automatisé des données à caractère personnel de gestion du fichier des contrats de capitalisation et d’assurance-vie dénommé Ficovie depuis le 1er janvier 2016. Ce fichier recense, sur support informatique, les déclarations des contrats de capitalisation et d’assurance-vie dont le montant est supérieur ou égal à 7 500 €. Ainsi, les compagnies d’assurances, les institutions de prévoyance, les mutuelles et les organismes assimilés établis en France, ont désormais l’obligation de déclarer la souscription et le dénouement des contrats de capitalisation ou des placements de même nature, notamment des contrats d’assurance-vie ainsi que des données à caractère personnel.

Précisions

L’article 990 I du CGI prévoit que le bénéficiaire n’est pas assujetti au prélèvement spécifique lorsqu’il est exonéré de droits de mutation à titre gratuit en application des dispositions des articles 795, 795-0 A, 796-0 bis et 796-0 ter. Sont ainsi exonérés de prélèvement le conjoint ou partenaire de Pacs du souscripteur assuré, et les frères ou sœurs remplissant les conditions de l’article 796-0 ter du CGI.

Le I de l’article 990 I du CGI prévoit que les sommes, rentes ou valeurs dues à raison de certains contrats d’assurance de groupe limitativement énumérés ne sont pas assujetties au prélèvement. Il s’agit en particulier des contrats d’assurance garantissant le versement du capital ou d’une rente viagère à un enfant infirme (art. 199 septies I, 1°du CGI), des contrats d’assurance de groupe souscrits dans le cadre professionnel mentionné aux articles 154 bis et 998 du CGI, des contrats d’assurance couvrant le risque d’accident du travail conclus par les travailleurs recourant à une plateforme Internet (art. L. 7342-2 du Code du travail), des sommes dues à raison des rentes viagères constituées dans le cadre d’un plan d’épargne retraite populaire (Perp), sous réserve du versement de primes régulièrement échelonnées dans leur montant et leur périodicité pendant une durée d’au moins quinze ans et dont l’entrée en jouissance intervient, au plus tôt, à compter de la date de liquidation de la pension du redevable dans un régime obligatoire d’assurance vieillesse ou à l’âge fixé en application de l’article L. 351-1 du CSS.

Il n’est pas rare, dans les faits, que des souscripteurs soient titulaires de contrats susceptibles de relever de plusieurs régimes simultanément. Ainsi, en fonction de la date de versement des primes et de l’âge de l’assuré au jour du versement, un même contrat peut donc donner lieu à l’application cumulative des deux régimes 757 B et 990 I du CGI. Tel est le cas, par exemple, d’un contrat souscrit après le 13 octobre 1998 par un assuré de moins de 70 ans et sur lequel ce dernier continue à effectuer des versements après son soixante-dizième anniversaire.

Le cas particulier de la clause bénéficiaire démembrée

Lorsque le capital décès fait l’objet d’un démembrement, les dispositions de l’article 990 I du CGI s’appliquent selon des règles 7 différentes à certains égards des principes applicables pour l’application du régime de l’article 757 B du CGI.

Tout d’abord, pour l’application de l’article 990 I du CGI, la répartition des capitaux taxables entre l’usufruitier et le nu-propriétaire est faite en appliquant le barème fiscal tel que défini par l’article 669 du CGI en fonction de l’âge de l’usufruitier au jour du décès de l’assuré.

Ensuite, l’abattement de 152 500 € doit être partagé entre eux dans les mêmes proportions, étant entendu qu’en cas de pluralité de nus-propriétaires, il y a autant d’abattements que de couples « usufruitiers – nus-propriétaires ». Autrement dit, il y a autant d’abattements qu’il y a de nus-propriétaires, mais chacun d’eux doit partager son abattement dans les proportions du barème fiscal de l’article 669 du CGI.

Plusieurs précisions apportées par la doctrine administrative

Si l’usufruitier est une personne exonérée de prélèvement (conjoint ou partenaire par exemple), l’abattement doit quand même être réparti entre l’usufruitier et le nu-propriétaire, de sorte que la partie de l’abattement ainsi recueillie par le bénéficiaire exonéré est perdue. Cette règle de répartition de l’abattement en présence d’un usufruitier exonéré s’avère donc défavorable puisque le nu-propriétaire est privé de la quote-part de l’abattement de 152 500 € non utilisé par l’usufruitier et ne bénéficie que d’une quote-part de l’abattement correspondant à sa part dans le capital décès, déterminée selon le barème fiscal 669 du CGI.

Si en revanche l’usufruitier est une personne non exonérée de prélèvement, le cumul des quotes-parts d’abattement ainsi recueillies ne peut pas dépasser 152 500 €.

Enfin, l’administration précise que lorsqu’un bénéficiaire reçoit à la fois des capitaux décès en démembrement de propriété et en pleine propriété, il ne peut bénéficier que d’un abattement maximal de 152 500 € sur l’ensemble du capital décès. Ainsi, le nu-propriétaire peut compléter la fraction de l’abattement de 152 500 € utilisé au titre des droits démembrés qu’il reçoit, à concurrence de ses droits en pleine propriété et dans la limite de 152 500 €.

En pratique, il est donc conseillé, afin d’optimiser fiscalement l’utilisation des abattements de 152 500 €, de désigner le nu-propriétaire pour une partie de la garantie décès en pleine propriété, afin de lui permettre de bénéficier de la totalité de l’abattement.

Exemple chiffré

M. D. a souscrit en 1999 un contrat alors qu’il avait moins de 70 ans. Il a versé une prime de 400 000 €. La valeur de rachat au jour du décès est de 800 000 €. Il a désigné comme bénéficiaire sa conjointe (âgée de 65 ans, jour du décès) pour l’usufruit et ses quatre enfants par parts égales pour la nue-propriété.

Pour la détermination des parts taxables de chacun des bénéficiaires, il convient d’appliquer le barème fiscal de l’article 669 du CGI au capital décès. Compte tenu de l’âge de Mme D. au jour du décès de monsieur, son usufruit est évalué à 40 %, soit une base taxable de 320 000 €, la nue-propriété étant évaluée à 60 % des capitaux décès, soit 480 000 €, repartis entre les quatre enfants, soit une base taxable pour chacun des nus-propriétaires de 120 000 €.

Conformément à la doctrine administrative, il y a autant d’abattements de 152 500 € qu’il y a de nus-propriétaires, soit ici quatre abattements, que chacun d’entre eux doit partager avec la mère dans les proportions du barème fiscal de l’article 669 du CGI, quand bien même cette dernière est-elle exonérée de prélèvement en sa qualité de conjointe. Chaque nu-propriétaire conserve donc un abattement de 91 500 € (60 % de 152 500 €), et Mme D. cumule ainsi les quatre quotes-parts d’abattement restantes, pour un montant de 244 000 € (4 x 40 % x 152 500 €), plafonnées à 152 500 €.

Mme D. étant exonérée de prélèvement, les quotes-parts d’abattement dont elle bénéficie sont donc perdues.

Dans le cas d’espèce, on constate que les enfants nus-propriétaires n’ont pas pu utiliser la totalité de l’abattement de 152 500 € auquel ils ont pourtant droit. Il est ici conseillé de les désigner pour une quote-part du capital décès en pleine propriété afin qu’ils puissent compléter leur abattement.

Les prélèvements sociaux dus au décès de l’assuré

Depuis le 1er janvier 2010 8, les produits des contrats d’assurance-vie dénoués par le décès de l’assuré, quelle que soit la date de conclusion du contrat ou de versement des primes, sont soumis aux prélèvements sociaux, pour leur part non assujettis à ces prélèvements du vivant de l’assuré.

Ainsi, les prélèvements sociaux ne sont pas calculés sur le montant du capital décès versé au bénéficiaire, mais sur les intérêts ou produits acquis ou constatés sur le contrat à la date du décès de l’assuré, qui n’a pas encore été imposé.

Les règles d’imposition aux prélèvements sociaux s’appliquent différemment selon que le contrat est en euros ou en unités de compte :

• pour les contrats en euros, l’imposition s’applique à l’ensemble des produits acquis ou constatés sur le contrat depuis la dernière inscription en compte de ces produits jusqu’à la date du décès. En effet, les produits acquis précédemment ont déjà été taxés aux prélèvements sociaux chaque année « au fil de l’eau » ;

• pour les contrats en unités de compte, y compris les contrats « multi-supports », l’assiette des prélèvements sociaux est constituée par le montant des produits acquis ou constatés depuis la date de souscription du contrat jusqu’à la date du décès de l’assuré, déduction faite des sommes ayant fait l’objet de rachat(s) partiel(s) du vivant de l’assuré et des produits du fonds « euros » inscrits en compte depuis le 1er juillet 2011, à raison desquels les prélèvements sociaux ont déjà été acquittés.

Sont en revanche exclus du champ d’application des prélèvements sociaux dus au décès de l’assuré les contrats d’assurance décès comme les temporaires décès, les contrats de rente survie, les contrats d’épargne handicap, les contrats d’assurance de groupe en cas de vie et les plans d’épargne populaire (« PEP assurances »).

Remarque : pour l’application de l’article 990 I du CGI, les prélèvements sociaux liquidés lors du décès de l’assuré viennent en diminution du capital décès taxable au prélèvement spécifique de 20 % (ou 31,25 %), étant précisé que la déduction de ces prélèvements sociaux s’effectue avant application de l’abattement de 152 500 €.

Le taux applicable est celui en vigueur lors du décès de l’assuré, soit 17,2 % depuis le 1er janvier 2018, sauf pour certains contrats anciens toujours liés aux taux historiques en vigueur au moment de la réalisation du gain.

La fiscalité des contrats de capitalisation en cas de décès

Contrairement au contrat d’assurance-vie qui se dénoue par le décès du souscripteur assuré, le contrat de capitalisation ne s’interrompt pas par le décès du souscripteur. Ainsi, en cas de décès du souscripteur avant l’échéance, le contrat de capitalisation est traité comme les autres actifs dépendant de sa succession. Les dispositions dérogatoires de l’article L. 132-12 du Code des assurances, qui excluent la rente ou le capital versé à l’occasion de la succession de l’assuré, sont spécifiques aux contrats d’assurance sur la vie et ne trouvent pas à s’appliquer aux contrats de capitalisation.

Le contrat de capitalisation intègre donc la succession du défunt pour sa valeur vénale au jour du décès, c’est-à-dire gains capitalisés inclus. Le contrat ainsi transmis aux héritiers ne dispose d’aucun régime de faveur en matière de fiscalité successorale. Les héritiers sont donc imposés aux droits de mutation par décès selon les règles du droit commun, c’est-à-dire après application des abattements personnels et barèmes progressifs des droits de succession. Par ailleurs, les prélèvements sociaux ayant déjà été effectués « au fil de l’eau », le décès n’entraîne aucune taxation complémentaire.

Point d’attention : la fiscalité des rachats à la suite de la transmission est désormais plus favorable

Lorsque les héritiers effectuaient des rachats sur le contrat de capitalisation dont ils avaient hérité, ils supportaient jusqu’en 2019 une fiscalité pénalisante. En effet, la fiscalité du rachat s’appliquait sur le gain acquis par le contrat depuis sa souscription et non pas depuis l’héritage. Ainsi, les héritiers subissaient une double taxation de la valorisation du contrat puisque la transmission à titre gratuit ne purgeait pas la plus-value acquise.

La loi de finances pour 2018 9, commentée au BOFiP du 20 décembre 2019 10, a modifié le principe de taxation des rachats faisant suite à la transmission 11 en supprimant cette incohérence. Désormais, en cas de rachat d’un contrat de capitalisation acquis à titre gratuit, les produits taxables sont constitués par la différence entre le montant des sommes remboursées à l’héritier lors du rachat et la valeur vénale retenue pour le calcul des droits de mutation à titre gratuit. Si le rachat intervient le lendemain du décès, l’assiette d’imposition est donc nulle.

Ainsi, la transmission à titre gratuit d’un contrat de capitalisation « purge la plus-value ». Le seul gain taxable entre les mains de l’héritier (ou donataire) lors du rachat ultérieur sera celui réalisé à compter de la date de la transmission.

Exemple chiffré

Mme X. hérite en mai de l’année N d’un contrat de capitalisation d’une valeur de 220 000 €. Le contrat avait été souscrit par sa mère 5 ans auparavant pour une valeur de 200 000 €.

Mme X. effectue un rachat total du contrat quelques jours après le décès de sa mère. La valeur de rachat est toujours de 220 000 € à cette date.

Puisque le rachat porte sur une valeur identique à celle soumise aux droits de succession, la base imposable est nulle (220 000 € [valeur au jour du rachat] – 220 000 € [valeur du contrat au jour de la succession]).

1. Exception faite du cas où l’assurance, si le décès survient, a été conclue sans désignation d’un bénéficiaire. Les sommes versées font alors partie de la succession de l’assuré et ne bénéficient plus dans ce cas de leur régime dérogatoire, tant d’un point de vue civil que d’un point de vue fiscal. Les droits de mutation par décès s’appliquent alors dans les conditions du droit commun.

2. BOI-ENR-DMTG-10-10-20-20, § 220.

3. BOI-ENR-DMTG-10-10-20-20, § 190.

4. BOI-TCAS-AUT-60.

5. L. fin. rect. 2013, n° 2013-1279, 29 déc. 2013, D. n° 2014-1011, 5 sept. 2014.

6. Articles 806, IV et 1649 ter du CGI et article 306-0 F de l’annexe II au CGI.

7. BOI-TCAS-AUT-60, § 310.

8. Article 18 de la loi de financement de la Sécurité sociale pour 2010 n° 2009-1646 du 24 décembre 2009.

9. Loi n° 2017-1837 du 30 décembre 2017.

10. BOI-RPPM-RCM-20-10-20-50 n° 225.

11. Art.125-O-A,I-1° al. 3 du CGI.

Approfondissez la question sur