Évaluer pour transmettre

- juillet 2022

- Numéro : 566

- Thématique(s) : transmission d'entreprise

Les experts-comptables ont compris qu’ils devaient élargir le champ de leurs activités. L’avenir de la profession réside dans le conseil et la loi Macron, qui les autorise à rendre des missions de conseil à titre principal, leur permet de proposer de nouveaux services. L’évaluation d’entreprise fait partie de ces missions qui demandent à être menées en profondeur et avec technicité.

Il n’existe pas en France de cadre normatif de la profession d’évaluateur ni même de l’évaluation. Certains disent que l’évaluation est un art. Tout un chacun peut se prévaloir de ce titre à cette réserve près qu’il doit avoir un minimum d’expertise sur ce type de mission au risque de se voir évincer par le marché.

Il ne faut jamais oublier que l’évaluateur intervient dans un cadre normatif et qu’il doit arrêter une valeur conformément à un référentiel international d’évaluation (IVS) ou un référentiel comptable national ou international (PCG/IFRS/normes locales…).

Les méthodes d’évaluation constituent ainsi un corps de conventions généralement admises, assez comparable, dans son esprit, aux systèmes de conventions comptables ou aux normes d’audit.

Dans cet esprit, divers organismes nationaux et internationaux s’efforcent de définir un ensemble structuré de principes et de règles susceptibles de faire l’objet d’un consensus entre professionnels.

C’est le cas de l’International Valuation Standards Council (IVSC 1), dont l’organisation et le mode de fonctionnement sont directement inspirés de l’IASB. L’IVSC a publié, en 2022, un référentiel applicable à partir du 31 janvier 2022.

Nous vous proposons d’aborder le cas de l’évaluation d’une société sous l’angle de la transmission. Tout d’abord, nous rappellerons les grandes étapes de la transmission par le cédant. Puis, dans un deuxième temps, nous présenterons le contexte, la démarche et les approches à mettre en œuvre pour évaluer l’entreprise. Enfin, nous insisterons sur la présentation de la synthèse des résultats à travers une fourchette de valeur.

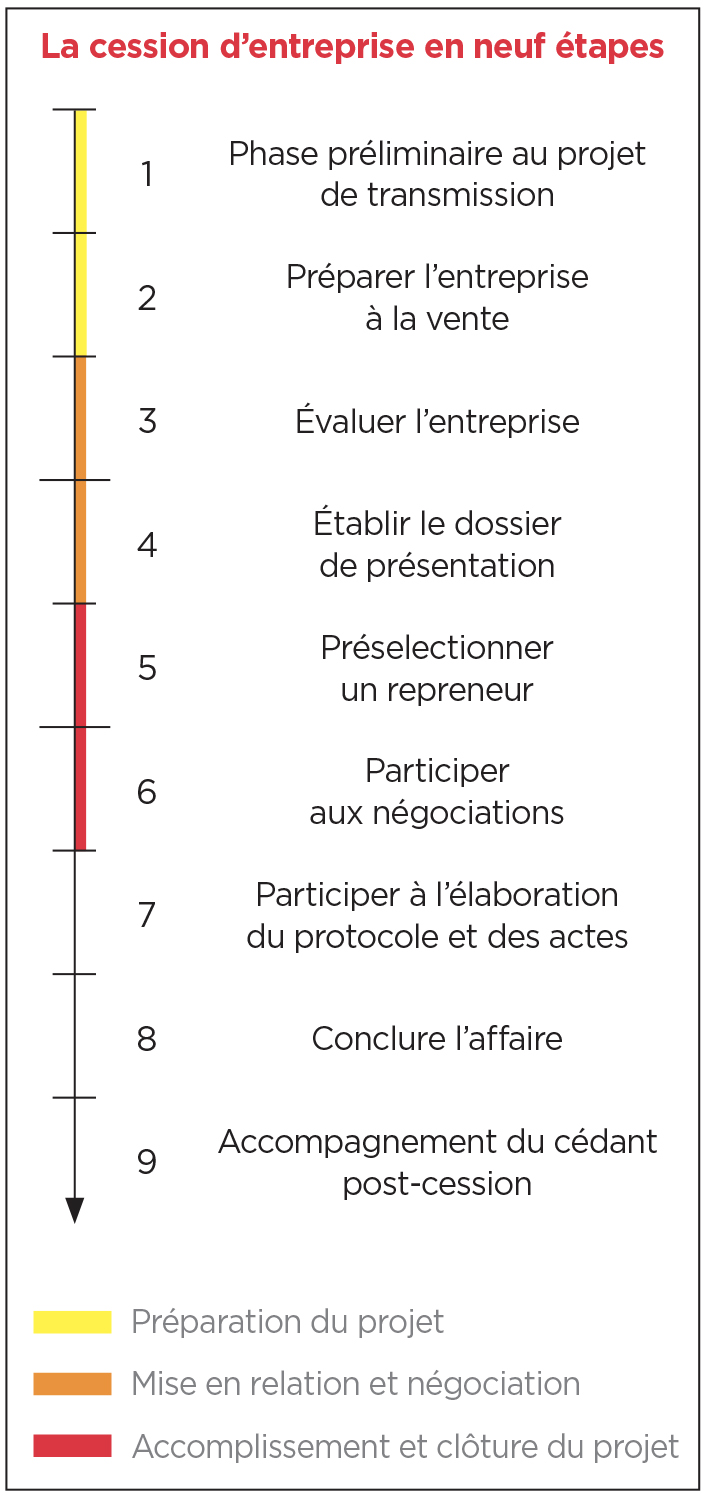

Les grandes étapes de la transmission par le cédant

Comme le montre le schéma ci-contre, la partie évaluation intervient très rapidement dans le processus de transmission (3e étape). Pour l’acheteur et le vendeur, accéder à un prix acceptable constitue souvent un élément essentiel des négociations entre les parties. Le vendeur cherche à maximiser la vente et l’acheteur est soucieux quant à lui de préserver ses ressources, l’équilibre du financement (dettes/fonds propres) afin de poursuivre sa stratégie de croissance externe.

L’attrait pour chaque partie de la réalisation effective de l’opération se formalise à travers un point d’équilibre, à savoir : le prix de la transaction.

Cela permet d’aborder une notion essentielle pour l’évaluateur, à savoir la notion de valeur. C’est un concept différent du prix, mais qui n’est pas toujours bien appréhendé par les conseils et parties prenantes à l’opération. L’évaluateur doit dans la mesure du possible donner une fourchette de valeur sur la base d’une approche multicritère.

Environnement et contexte de l’évaluation

Les éléments clés dans l’appréciation de la valeur

L’environnement économique et réglementaire a un impact fort sur la valorisation, à prendre impérativement en compte dans tout modèle d’évaluation, tel que :

• la conjoncture économique (indice de confiance, croissance du PIB, taux d’inflation, état du marché boursier) ;

• l’accès au financement (politique de crédit et marges des banques prêteuses) ;

• les évolutions réglementaires ayant un impact sur le niveau d’activité et des marges de certains secteurs (ex. : Industrie pharmaceutique et immobilier).

Les cas où une évaluation peut être demandée à un expert-comptable sont nombreux, mais ce dernier peut également promouvoir une mission d’évaluation régulière auprès de ses clients afin de leur faire prendre conscience de ce que vaut réellement leur affaire. On peut citer, sans vouloir être exhaustif, les situations suivantes dans lesquelles une évaluation peut être requise.

• Internes :

– comptable et fiscal : test de valeur, restructuration interne… ;

– décisionnel : acquisition d’entreprise, coût d’investissement, cessions, mutations à titre gratuit ;

– management : mesure de la performance, attente d’investisseurs.

• Externes :

– opinion sur la valeur : opinion indépendante, attestation d’équité, épargne salariale… ;

– justification vs administration fiscale ;

– évaluation des préjudices ;

– cessions minoritaires entre actionnaires ;

– outil préparant la négociation d’une transaction ;

– une évaluation patrimoniale ;

– une transmission à titre gratuit ;

– une évaluation dans le cadre d’un pacte d’actionnaires, dans le cadre d’un litige ou d’un divorce ;

– une évaluation d’actifs apportés en garantie lors de la souscription d’un prêt ;

– une évaluation permettant de corroborer une valeur d’assurance ;

– Start-up, brevets…

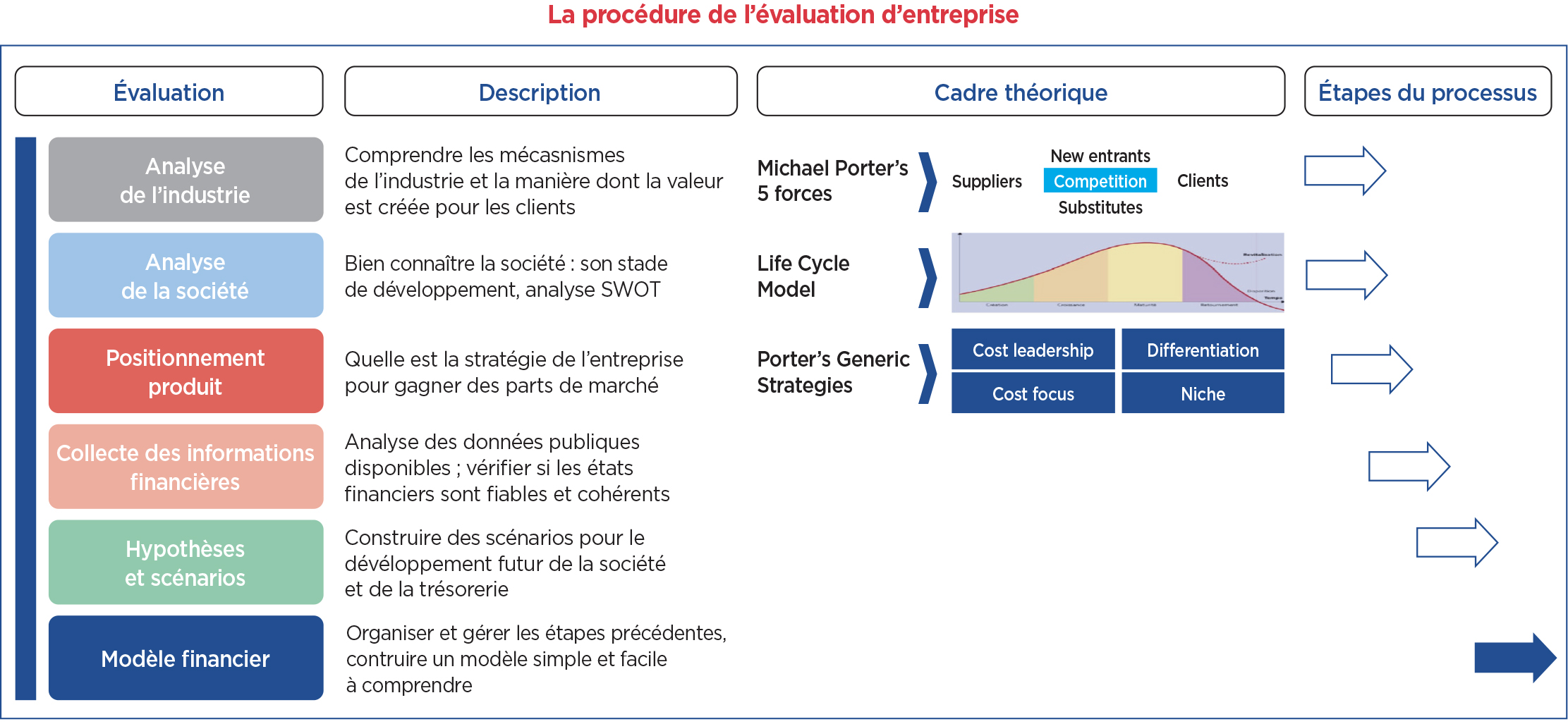

La démarche de l’évaluation

L’évaluation d’entreprise est le fruit d’une démarche qui doit s’opérer suivant une procédure précise. Le respect de ces étapes assure une évaluation de qualité. Elle se résume selon les étapes indiquées dans le schéma ci-dessous.

On peut considérer qu’une part non négligeable du temps dévolu doit porter sur l’analyse financière et de la stratégie de l’entreprise (actuelle et prospective), le temps restant étant consacré au choix des méthodes et à leur mise en œuvre (aspects calculatoires).

Cette étape doit être adaptée en fonction de la taille de la société, mais doit être mise en œuvre afin d’appréhender les caractéristiques structurantes de l’activité de la société dans son marché.

Elle aboutit généralement à mettre en œuvre une approche multicritère et doit nécessairement conclure sur une fourchette de valeur dans laquelle le prix pourra s’exprimer.

Les diagnostics stratégique et financier préalables

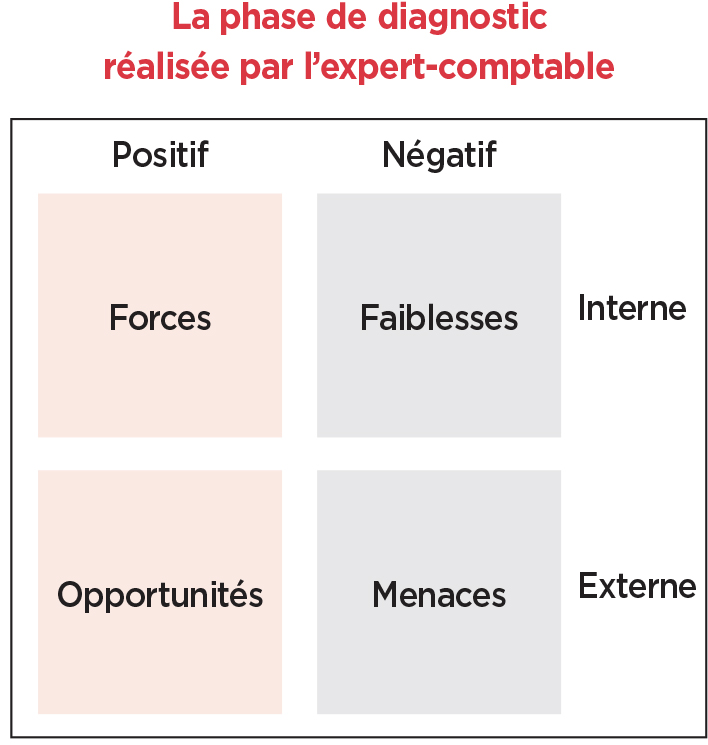

C’est alors que peut commencer la phase de diagnostic. L’expert-comptable va établir, dans un premier temps, un « diagnostic interne » destiné à identifier les points forts et les faiblesses de la société, à analyser ses ressources (humaines, financières, matérielles…) et ses compétences, et, dans un second temps, un « diagnostic externe » permettant de mettre au jour les opportunités, mais aussi les menaces de son environnement.

Ce double diagnostic est le préalable nécessaire à toute estimation de société. Son sérieux et sa rigueur sont la base même du travail qui pourra alors être opéré sur la situation de la société.

Dans cette phase, il convient de s’intéresser à la situation financière de la société et de tenter de mesurer, au plus près, non seulement sa performance actuelle, mais aussi d’apprécier ses potentialités futures.

Il est important de procéder à une analyse comptable des données historiques. L’analyse des éléments chiffrés disponibles est une pièce maîtresse des travaux préalables à l’évaluation. En effet, ces éléments constituent le socle à partir duquel l’expertise va être bâtie.

L’expert-comptable procède à un examen des dispositifs de financement et de gestion de la trésorerie. Il prend notamment en compte les emprunts à court et à long terme. Il s’intéresse aussi à la nature des placements de trésorerie afin d’en évaluer les risques de pertes éventuels.

Il convient aussi de s’intéresser aux données prévisionnelles disponibles. Si l’entreprise n’a pas établi de prévisions, il peut s’avérer nécessaire d’en établir dans le cadre du processus d’évaluation. De même, il convient de s’intéresser au contexte d’élaboration de ces prévisions (conservateur ou volontariste, pessimiste ou optimiste). Il faut appréhender ou déterminer l’inflation et le taux de croissance.

Ce diagnostic permet de placer la société dans son environnement concurrentiel, de suivre son évolution dans le temps et de rappeler ce qu’elle a fait dans le passé, d’où elle vient, où elle en est et surtout où elle va !

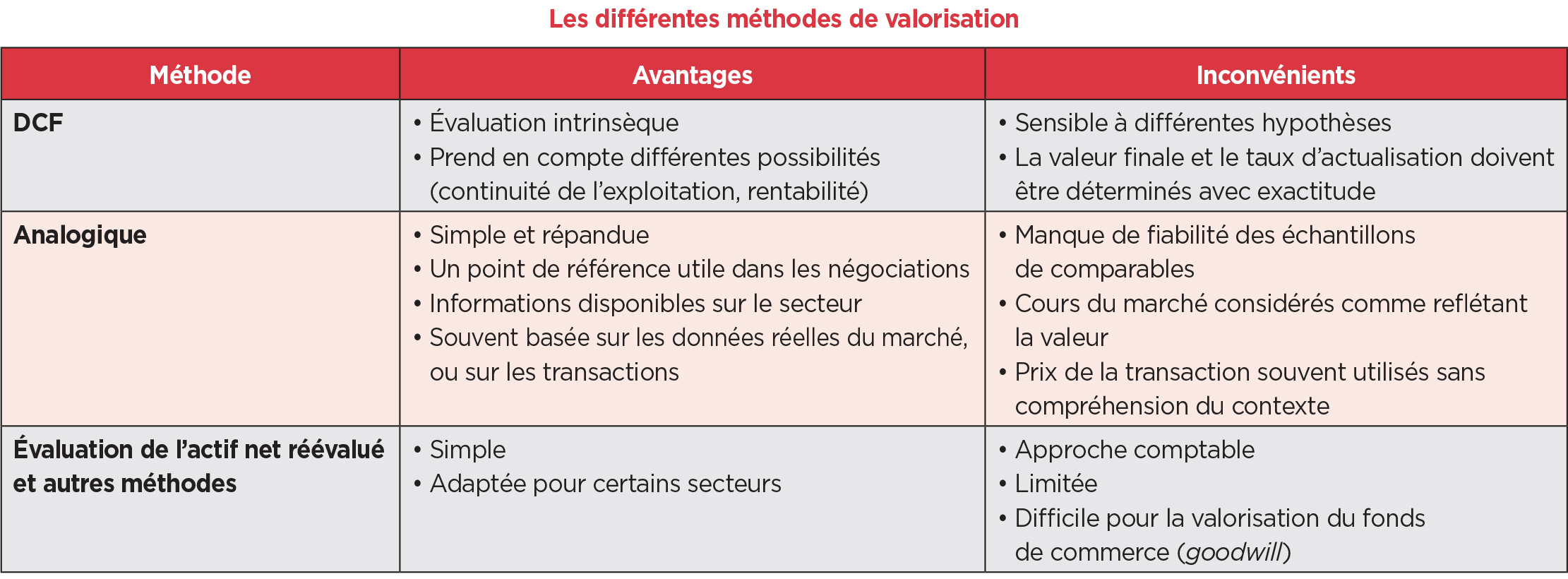

C’est alors que peut commencer le travail concernant la valorisation de l’entreprise. Pour la réussir, l’évaluateur devra choisir, parmi les différentes méthodes, celle qui conviendra le mieux à la société. On dénombre notamment trois méthodes habituellement pratiquées par les évaluateurs :

• la méthode patrimoniale ;

• la méthode analogique ;

• la méthode fondée sur les résultats futurs.

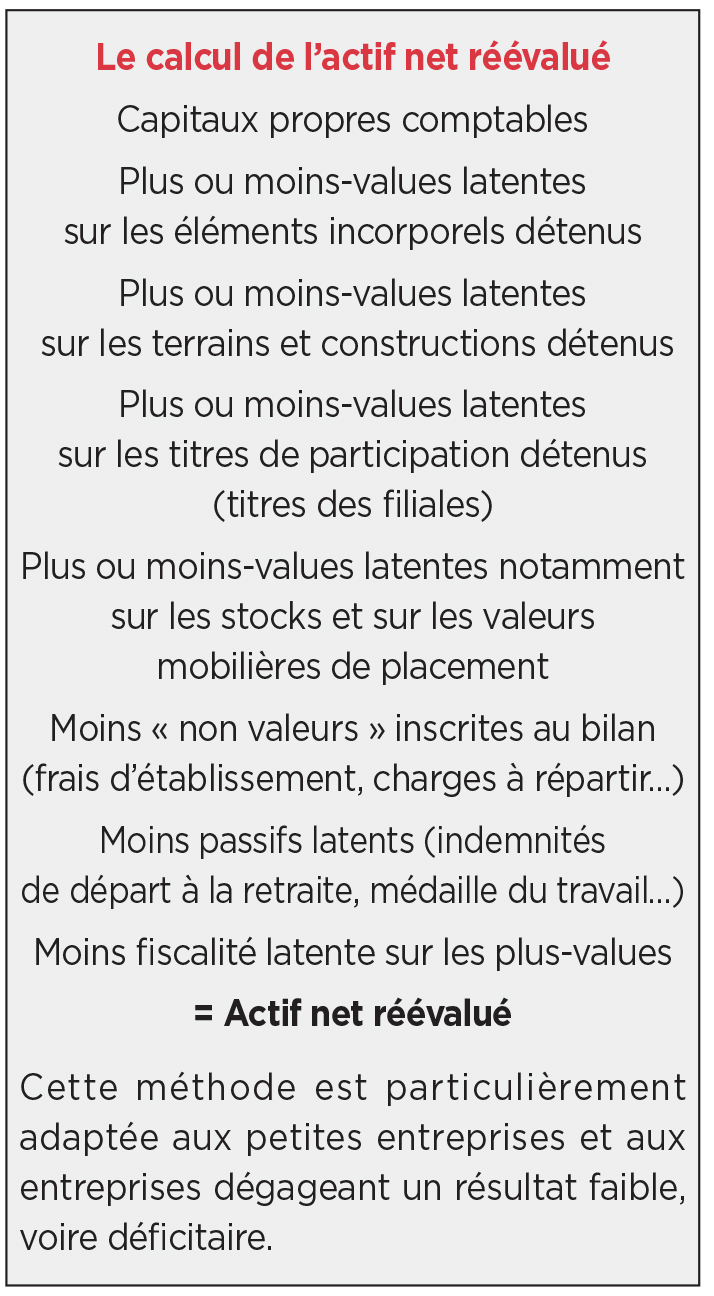

La méthode patrimoniale consiste à valoriser une société à partir de sa situation nette comptable corrigée ou non des plus ou moins-values latentes existant à son actif et à son passif. Cette évaluation se fonde sur le principe que la valeur d’une entreprise correspond à la valeur des actifs qu’elle détient, y compris du fonds de commerce éventuel.

Quand on prend en compte ces plus ou moins-values, on parle de méthode de l’actif net réévalué (ANR). Voir le calcul de l’ANR dans l’encadré ci-dessous.

La méthode analogique, parfois appelée méthode des comparables, propose de valoriser une société par référence à la valeur connue d’autres entreprises similaires. Il peut s’agir de sociétés ayant fait l’objet de transactions (méthode des transactions comparables) ou encore de sociétés cotées sur un marché (méthode des comparables boursiers).

Concernant la méthode des transactions comparables (ou similaires), celle-ci est recommandée lorsque des transactions sont intervenues dans des sociétés qui présentent des similitudes. Elle ne peut donc être choisie que dans le cas où la mise en perspective avec d’autres sociétés (en matière de risque, de rentabilité, de croissance, de taille, etc.) est possible. Il faut noter que, pour pouvoir utiliser des transactions dites comparables, il faut qu’elles soient récentes et qu’elles se trouvent dans le même secteur géographique.

Concernant la méthode des comparables boursiers, les multiples de valorisation sont extraits des données boursières. Ces données doivent être retraitées : les titres évalués peuvent être moins liquides que les titres cotés. Il faut aussi tenir compte de la différence possible de taille entre l’entreprise à valoriser et l’échantillon des sociétés cotées retenues. S’agissant de décotes ou de primes, nous renvoyons le lecteur aux développements de la CCEF 2 et de la SFEV 3 sur ces sujets complexes afin d’en appréhender tous les contours.

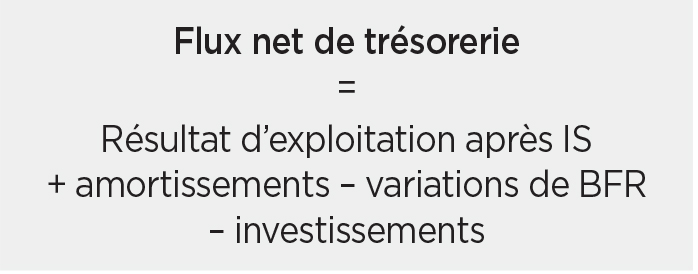

La méthode fondée sur les résultats futurs, parfois appelée méthode économique, valorise une société à partir des résultats qu’elle peut générer. Cette méthode part du principe qu’un actif vaut ce qu’il va rapporter. Elle consiste à déterminer les flux de trésorerie futurs disponibles (free cash flow) revenant à l’ensemble des apporteurs de fonds (actionnaires et créanciers financiers) et à les actualiser à un taux représentant leur exigence réciproque en matière de rentabilité.

Pour calculer la valeur des actions, il faut déduire du montant précédent la valeur des dettes financières nettes (dettes financières – trésorerie) à la date de l’évaluation et ajouter la valeur des actifs hors exploitation.

Cette méthode est souvent considérée comme la plus pertinente en matière d’évaluation. Elle permet en effet d’intégrer, d’une part, les composantes stratégiques et économiques de l’entreprise et ses perspectives de développement et, d’autre part, l’exigence de rentabilité des apporteurs de fonds, compte tenu du niveau de risque associé à leur investissement.

L’évaluateur devra s’assurer de la crédibilité accordée aux prévisions qui vont lui permettre de mettre en œuvre son expertise. Cinq étapes principales sont à retenir.

Les flux de trésorerie sur la durée retenue pour le plan d’affaires. Cette méthode repose sur le constat que la valeur d’une entreprise est déterminée par sa capacité à dégager des flux de trésorerie pour les apporteurs de capitaux.

Cette approche permet de prendre en compte les prévisions d’activité et l’évolution du marché.

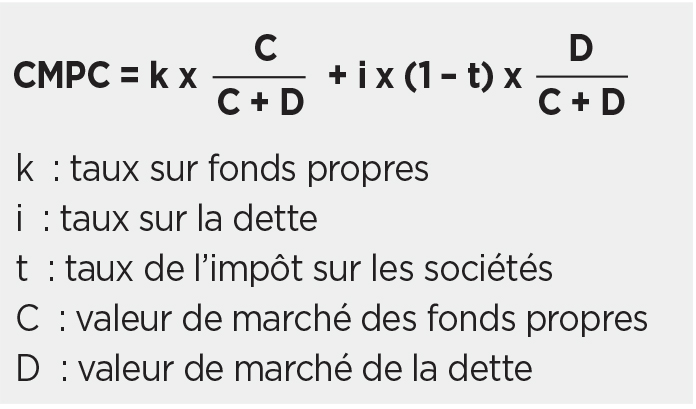

Le coût moyen pondéré du capital auquel vont être actualisés les flux de trésorerie. Les flux nets de trésorerie doivent être actualisés au coût des capitaux investis dans l’actif de l’entreprise, c’est-à-dire au taux de rendement des capitaux exigés par les investisseurs, compte tenu du risque intrinsèque de l’activité.

Ce taux correspond à un coût moyen pondéré du capital (ci-après CMPC ou taux d’actualisation) qui se calcule de la façon suivante :

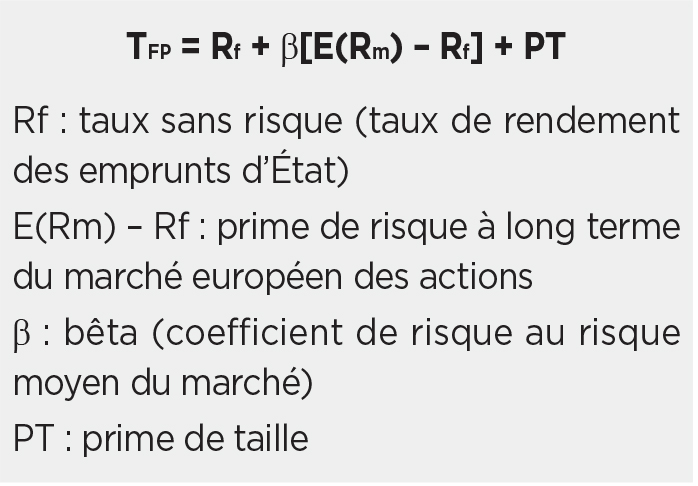

Le taux sur fonds propres applicable a été estimé à partir du modèle d’évaluation des actifs financiers (Medaf), corrigé par l’ajout d’une prime de taille, qui s’écrit :

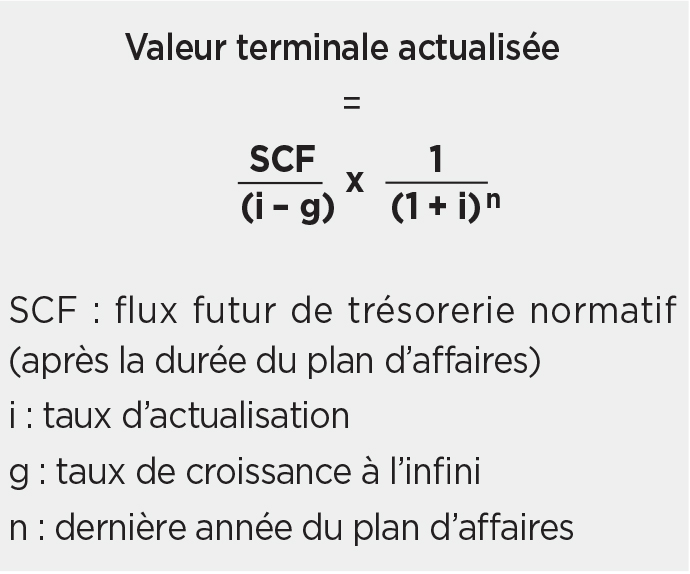

La valeur terminale correspondant à la capitalisation d’un flux normatif à l’issue de la période retenue pour le plan d’affaires, qualifiée « d’horizon explicite ». La valeur terminale est donnée par la formule de Gordon-Shapiro :

Le flux futur normatif doit être calculé d’une façon indépendante du dernier flux du plan d’affaires, puisque, par exemple, à l’infini, les amortissements sont la plupart du temps égaux aux investissements. Il doit être cohérent avec les niveaux de rentabilité observés dans le type d’activité étudiée que l’on peut approcher à partir du ROCE : Return on Capital Employed, déterminé en divisant le résultat d’exploitation net d’impôt par le montant des capitaux employés.

Les capitaux employés se définissent également comme la somme des actifs immobilisés et du BFR.

Le taux de croissance à l’infini à retenir est un taux de croissance des flux nets et non du chiffre d’affaires, c’est également un taux « inflaté ». Pour l’estimer, plusieurs éléments peuvent être pris en considération :

• les perspectives de croissance de l’économie à long terme ;

• les perspectives de croissance du secteur d’activité de la société à évaluer ;

• sa croissance organique sur les dernières années, a priori les dix dernières ;

• la croissance soutenable par la société, appréciée en matière de capital, de productivité et de perspectives de marché.

Dans la pratique, le taux de croissance à l’infini est en général compris entre 1 et 3 %, celui-ci devra être adapté par le professionnel.

Il est également possible de déterminer cette valeur terminale sur la base d’un multiple d’un agrégat adapté, tel que l’excédent brut d’exploitation, ressortant de la dernière année du plan d’affaires.

En tout état de cause, il convient d’apprécier la vraisemblance de cette valeur en déterminant les multiples induits par la valeur terminale sur la base des principaux agrégats financiers de l’activité concernée (excédent brut d’exploitation, résultat d’exploitation, résultat net, chiffre d’affaires, etc.) en les comparant aux agrégats financiers d’aujourd’hui ; et, finalement en appréciant le poids de la valeur terminale dans la valeur d’ensemble.

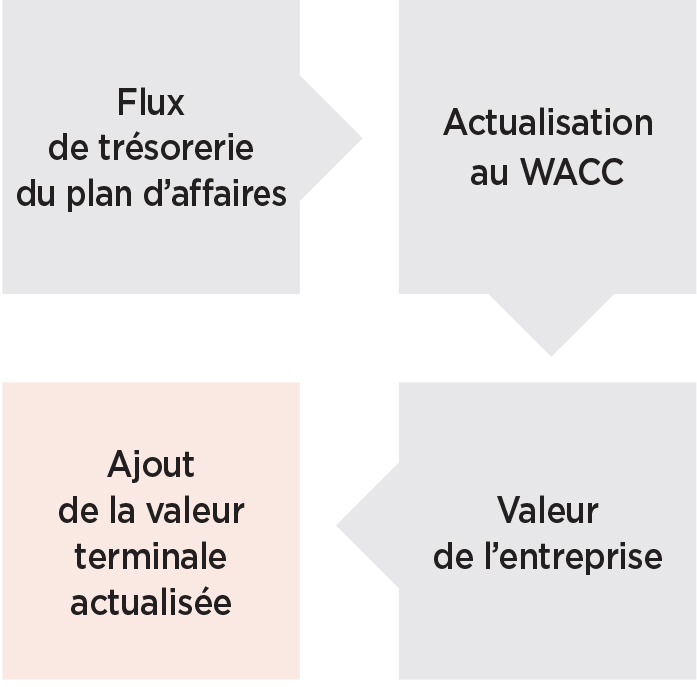

Calcul de la valeur de l’entreprise. La valeur de l’entreprise est déterminée de la manière suivante :

Elle se détermine donc par la somme des flux futurs de trésorerie actualisés et de la valeur terminale actualisée.

Calcul de la valeur des fonds propres. La méthode des flux de trésorerie permet de déterminer la valeur de l’entreprise de laquelle est déduit l’endettement net (ou ajoutée la trésorerie nette), ainsi que d’autres éléments, pour obtenir la valeur des fonds propres.

En particulier :

• les engagements de retraite et certaines provisions pour risques et charges non récurrentes, si leur décaissement n’est pas inclus, ainsi que précisé ci-dessus, dans les flux futurs de trésorerie d’exploitation prévisionnels ;

• les actifs financiers, dont les titres de participation pour lesquels il convient de retenir la valeur réelle, en mettant en œuvre une approche d’évaluation adaptée aux entreprises concernées ;

• les instruments financiers dont la juste valeur doit également être prise en compte si elle n’a pas contribué à la détermination de l’endettement net ;

• les actifs et passifs d’impôt différé qui n’auraient pas été appréhendés à travers l’utilisation d’un taux effectif d’impôt dans les flux de trésorerie. Leur valorisation tient compte du calendrier de leur encaissement/décaissement.

Cette méthode est à recommander dans le cas de sociétés susceptibles d’établir des plans d’affaires à moyen terme suffisamment fiables. Et en conséquence, le plus souvent, aux sociétés d’une certaine taille pouvant bâtir des prévisions avec une visibilité suffisante sur leur avenir. Il n’en reste pas moins que lors de la création de toute entreprise, le banquier ou l’investisseur demandera systématique un plan d’affaires, quelle que soit la taille de l’entreprise.

À noter : en ce qui concerne les start-up, leurs caractéristiques (charges fixes importantes, faiblesse ou absence de chiffre d’affaires, pertes de ce fait importantes…) rendent difficile l’application d’une autre méthode. Néanmoins, il convient de l’appliquer avec une grande prudence. Il faudra par conséquent veiller à ce que des prévisions cohérentes puissent être établies.

La synthèse des résultats

L’intervalle des valeurs et la détermination du prix

Les différentes approches que l’évaluateur met en œuvre lui permettent de déterminer un intervalle de valeurs et d’orienter ainsi les décisions ou les bases de négociation du vendeur ou de l’acheteur.

Dans ces conditions, l’évaluateur se gardera bien de calculer une moyenne pour présenter la synthèse de ses résultats. Il ne lui appartient pas de déterminer un prix, mais bien une valeur.

Il est important de rappeler que valeur et prix sont deux notions distinctes : la valeur (l’évaluation) est une référence qui influence la décision d’acteurs qui vont, in fine, fixer un prix et contracter sur cette base.

Le prix suppose l’échange alors que la valeur existe indépendamment de l’échange. Il exprime et mesure la valeur d’une chose. Même s’il repose, au moins en partie, sur les valeurs qui résultent des processus organisés mis en œuvre, le prix ne dépend pas que des valeurs intrinsèques du « produit », mais résulte également des circonstances et des acteurs parties à la transaction. Ainsi, entrent en ligne de compte des éléments tels que, notamment :

• la rareté de l’affaire ;

• l’urgence de la transaction ;

• son intérêt stratégique (bloquer un concurrent, renforcer une position de marché, élargir le savoir-faire…) ;

• la pluralité ou non de personnes intéressées ;

• le montant minimum que souhaite retirer le vendeur, faute de quoi il préférera conserver son bien ;

• le financement que peut obtenir l’acquéreur pour réaliser son opération et le temps qu’il lui faut pour rembourser l’organisme de crédit compte tenu de la capacité bénéficiaire escomptée de la cible ;

• le mode de paiement (cash, titres…) et le calendrier de règlement du prix.

***

En conclusion, l’évaluation d’entreprise offre de belles perspectives aux experts-comptables à condition qu’ils accomplissent ces missions avec méthode. Il faut bien garder à l’esprit que la valorisation n’est pas une science exacte et qu’il n’existe pas de mode d’emploi infaillible pour mener à bien cette tâche. L’intuition et la subjectivité font paradoxalement partie des qualités requises pour fournir au client une valeur aussi objective que possible de son entreprise. Il s’agit de donner un avis fondé sur une expertise réalisée dans le respect des lois et de la déontologie de la profession. Il est établi que l’évaluateur travaille dans l’intérêt de son client, mais son jugement doit rester indépendant de ce que pourrait souhaiter ce dernier pour fournir une évaluation au sens propre du terme.

1. https://www.ivsc.org

2. CCEF : Observatoire des valorisations 2022 : taux d’actualisation et décotes de multiples de valorisation – CCEF – Compagnie des conseils et experts financiers – Convergence.

3. SFEV : Groupe de travail – Primes et décotes dans le cadre des évaluations financières – 2018.

Approfondissez la question sur