Comment comparer assurance-vie, épargne retraite et holding patrimoniale ?

- octobre 2022

- Numéro : 568

- Thématique(s) : épargne du dirigeant

Le dirigeant propriétaire dispose de trois principales filières pour constituer son épargne longue : l’épargne privée, l’épargne retraite et l’épargne à l’impôt sur les sociétés.

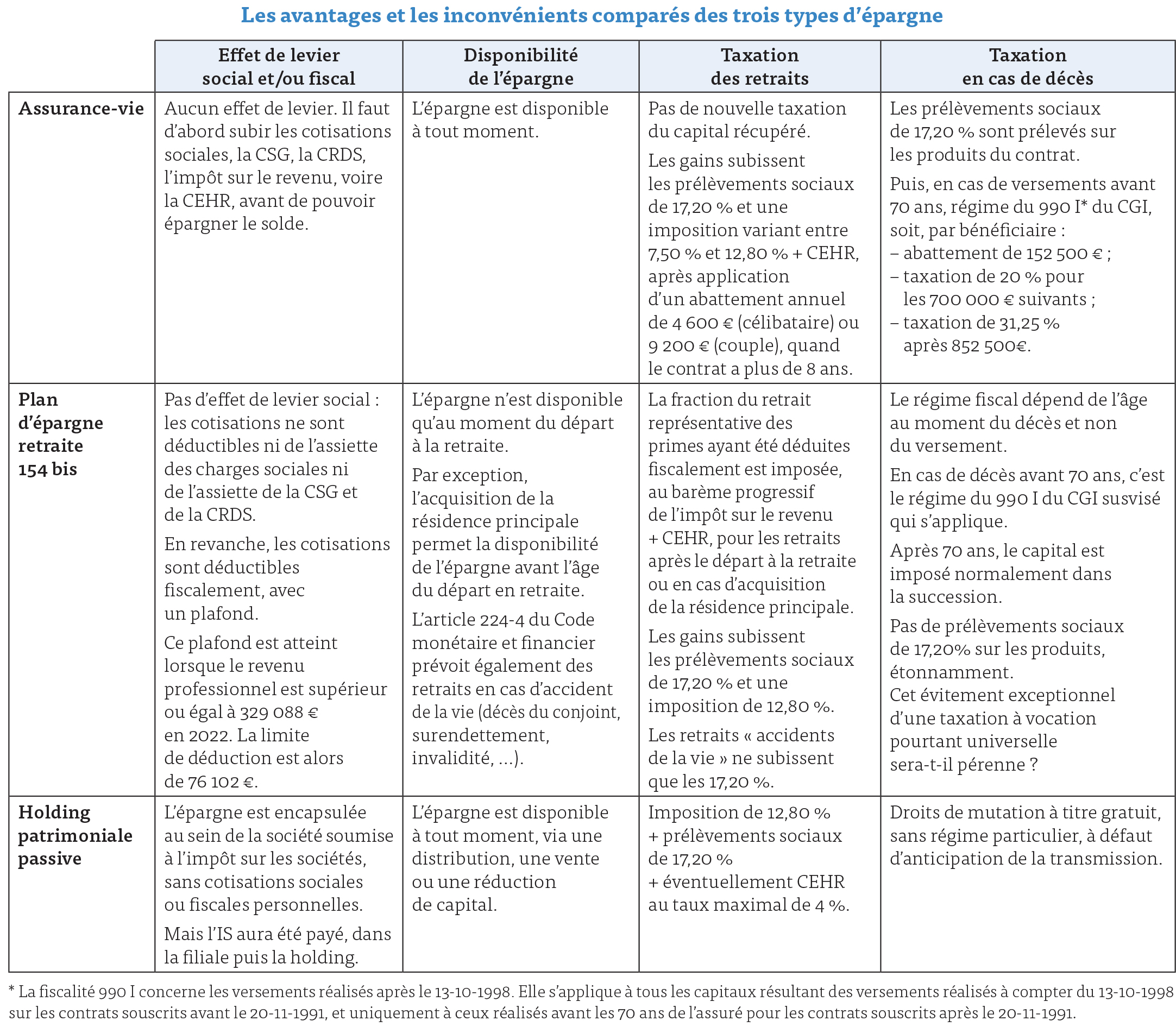

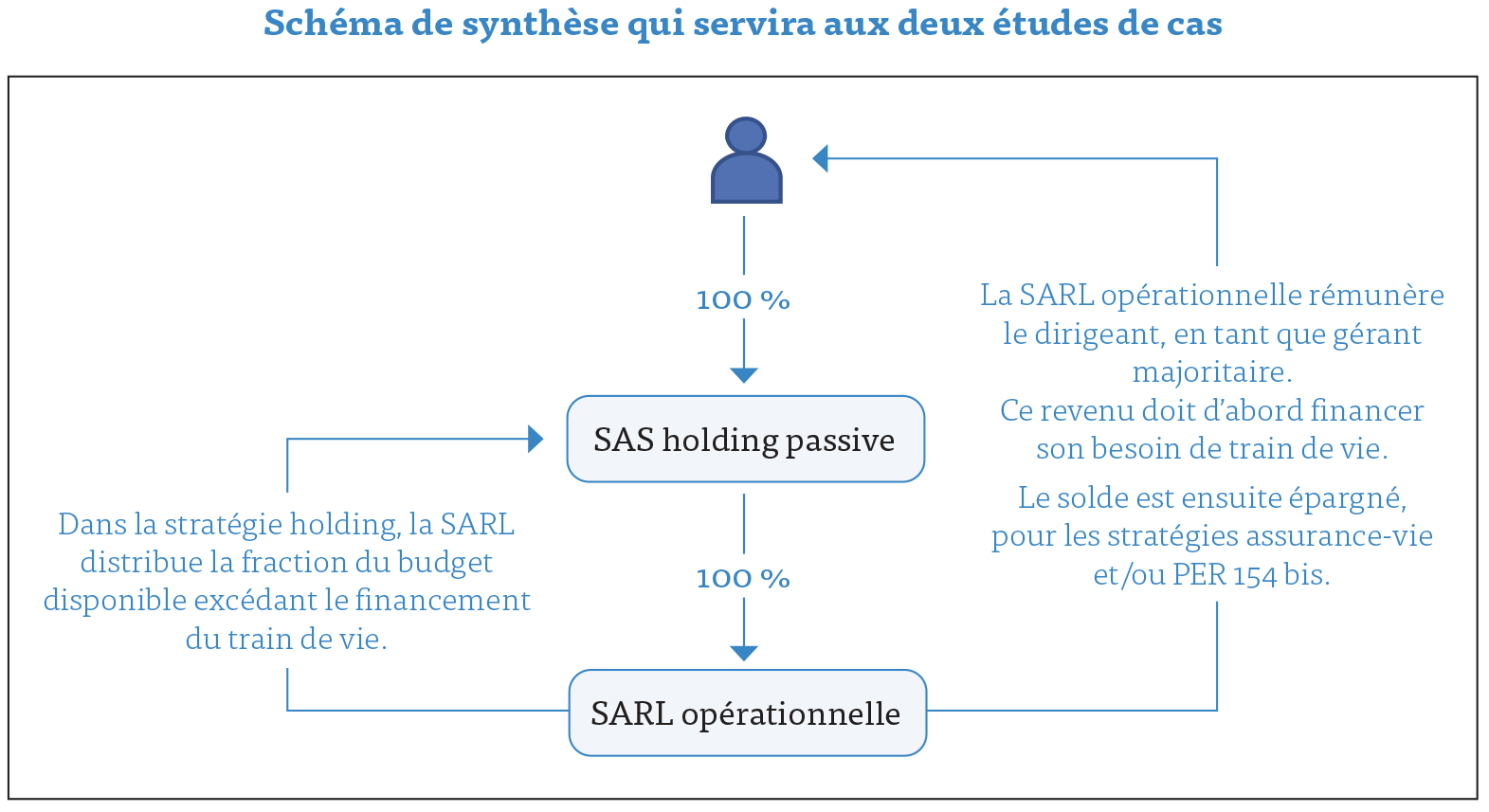

L’épargne privée est financée par le revenu professionnel net de tous prélèvements sociaux et fiscaux. C’est dès lors la solution dont le coût de fabrication est le plus élevé. Mais également celle qui offre le plus de liberté et expose le moins aux prélèvements différés. Pour cette filière, nous avons retenu comme véhicule de capitalisation un contrat d’assurance-vie.

L’épargne retraite permet de bénéficier de la déduction fiscale des cotisations, tout en préservant, depuis l’instauration du plan d’épargne retraite (PER), la sortie en capital. Elle bénéficie ainsi d’un levier d’investissement qui peut être très significatif. Mais il s’agit d’une épargne bloquée, avec une fiscalité latente très lourde. Pour cette filière, nous avons retenu comme véhicule de capitalisation un PER 154 bis dit « Madelin », via un contrat d’assurance et non un compte titres, souscrit donc par un dirigeant non salarié, étant rappelé que l’identité du payeur de prime, l’entreprise ou le dirigeant, est absolument sans incidence, ni sociale ni fiscale.

L’épargne à l’impôt sur les sociétés consiste à épargner au sein d’une société soumise à l’impôt sur les sociétés. Aucun prélèvement social ou fiscal au niveau de la personne privée, mais un impôt société à acquitter au niveau de la personne morale. Et bien sûr le coût de sortie : impôt de distribution ou impôt de plus-value, selon la solution retenue. Pour cette filière, nous avons retenu une holding patrimoniale passive, constituée par apport de titres de la société opérationnelle, une SARL. Afin de rester compréhensible, et pour éviter un sujet dont la richesse technique outrepasse largement le périmètre de cet article, nos calculs restent basés sur une holding n’ayant pas fait l’objet d’une anticipation patrimoniale complète, par exemple en combinant un pacte fiscal Dutreil, une donation et une réduction de capital.

Les hypothèses retenues pour les deux études de cas

Les données communes aux deux études de cas sont les suivantes.

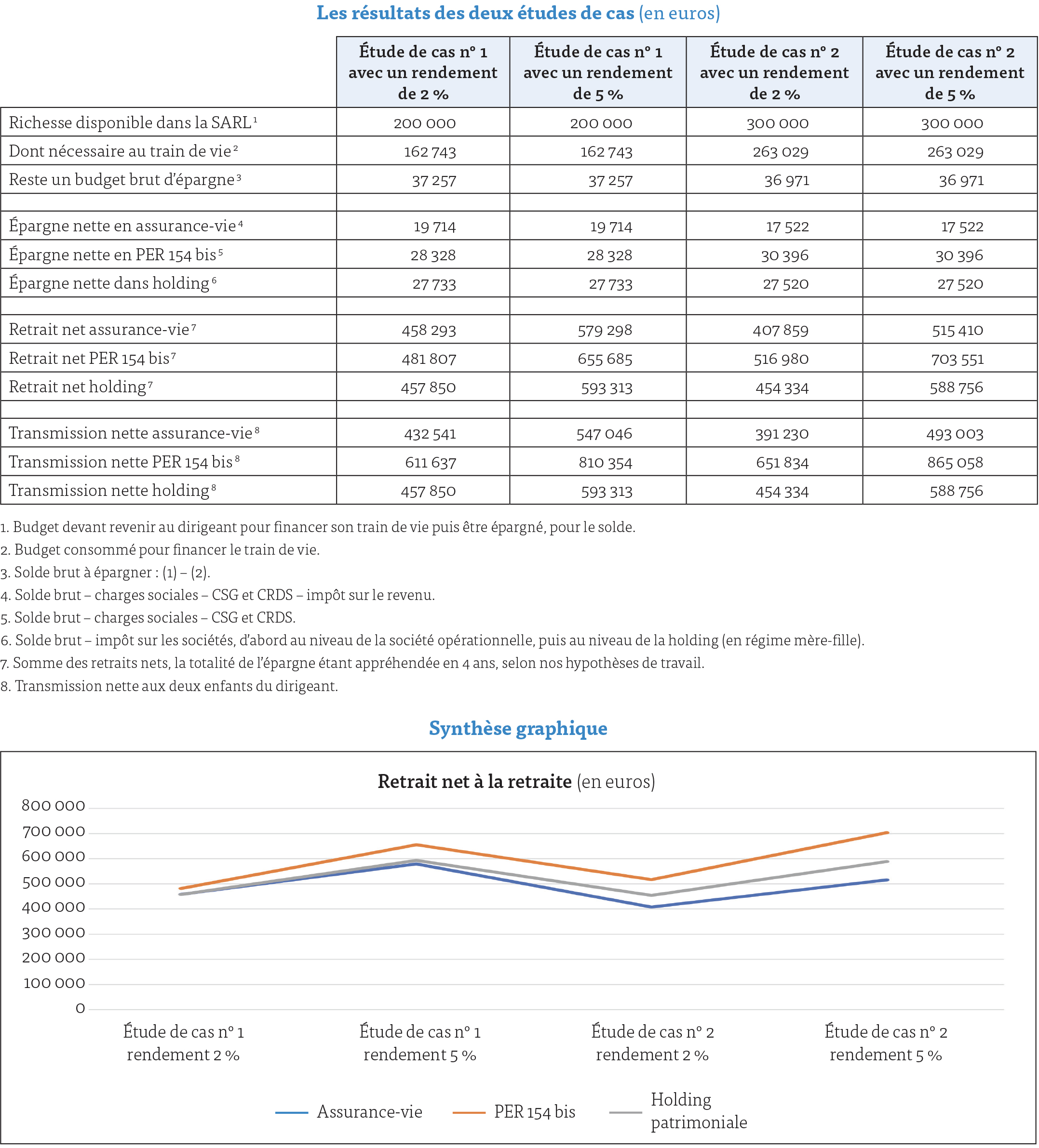

Le dirigeant est marié avec deux enfants à charge. Il est âgé de 46 ans et prévoit de partir à la retraite à 66 ans. Il perçoit une rémunération de gérant majoritaire, versée par la SARL opérationnelle de son groupe. Il n’existe pas d’autre revenu dans le foyer fiscal. Les calculs de cotisations sociales n’intègrent pas de couvertures supra-légales de prévoyance et de frais de santé. Une fois le besoin de train de vie financé, l’excédent de richesse disponible est épargné sur une période longue, 20 ans, avec deux hypothèses de rendement des investissements, 2 % et 5 %.

Nous considérons que les enveloppes seront intégralement vidées en 4 ans, après le départ en retraite. Cette durée de 4 ans permet de répliquer les effets d’un recours au système du quotient pour les revenus exceptionnels et permet de sécuriser le bénéfice du 990 I en cas de décès, pour le PER.

À la retraite, la fraction imposable au barème progressif des retraits du PER subit un impôt de 30 %. Le dirigeant a désigné ses deux enfants par parts égales en tant que bénéficiaires du contrat d’assurance-vie ou du PER assurantiel 154 bis. Il a désigné ses enfants légataires des titres de la société holding avec des DMTG qui seraient de 30 %, compte tenu des autres éléments du patrimoine.

Le coût de la transmission est calculé dans l’hypothèse d’un décès intervenant juste après le départ à la retraite, à 66 ans.

Les données spécifiques à l’étude de cas n° 1

La richesse brute que le dirigeant peut prélever dans la SARL opérationnelle s’élève à 200 000 €. Cette richesse doit d’abord financer son besoin de train de vie annuel, 100 000 €, nets de tout prélèvement.

Les données spécifiques à l’étude de cas n° 2

La richesse brute que le dirigeant peut prélever dans la SARL opérationnelle s’élève à 300 000 €. Cette richesse doit d’abord financer son besoin de train de vie annuel, 150 000 €, nets de tout prélèvement.

La comparaison entre les trois filières d’épargne longue – et plus encore leur combinaison optimisée – procède d’un jeu d’hypothèses fourni, qui s’accommode mal des solutions « clés en main » et trop simplifiées.

Pour autant, nous prenons le risque de présenter une grille de raisonnement dont l’expérience nous a démontré la robustesse, sans remplacer le modèle financier complet et personnalisé qui s’imposera pour les patrimoines importants.

• Préserver une disponibilité suffisante de l’épargne.

C’est évidemment la première contrainte à respecter.

Si l’épargne doit rester disponible, le PER devient hors sujet.

Dans ce cas, il faut prévoir deux blocs :

– l’épargne privée tant que le taux marginal d’imposition n’excède pas 30 % ;

– l’encapsulement dans la holding dès que l’imposition atteint 41 %.

• Bénéficier à plein de l’effet de levier du PER.

En fait, le plus important effet de levier du PER, c’est le taux de capitalisation de l’impôt reporté, plus que le différentiel entre un taux moyen marginal d’imposition de 30,41 % (étude de cas n° 1) et 42,35 % (étude de cas n° 2).

Aussi, c’est au sein du PER qu’il faut loger prioritairement ses investissements à haute perspective de rendement, et donc supportant le risque maximal, ce qui exige une durée d’investissement longue.

• Intégrer un paradoxe

Le PER est sans doute, actuellement, le meilleur outil pour protéger un conjoint : les cotisations sont déductibles, pas de prélèvements sociaux sur les produits au moment du décès, et pas de taxation pour le conjoint, peu important le franchissement ou non du seuil des 70 ans.

Il vaut mieux prélever son complément de retraite sur l’assurance-vie et flécher la poche PER vers l’objectif protection du conjoint. Pas totalement intuitif !

• Exploiter les stratégies permises par l’existence de la société holding.

Il ne suffit pas de créer une holding pour rendre sa stratégie d’épargne longue efficiente.

Se contenter de capitaliser des excédents au sein de la holding sera au mieux relativement neutre, au pire très défavorable si la fiscalité patrimoniale devait augmenter. Rappelons que nous sommes en basses eaux de l’impôt de distribution (30 % aujourd’hui contre 40,21 % en décembre 2017).

C’est pourquoi la constitution d’une holding doit impérativement être accompagnée d’une stratégie de long terme – civile, sociétaire et fiscale – permettant d’appréhender des liquidités et de transmettre dans de bonnes conditions.

Approfondissez la question sur