Les méthodes de valorisation des stocks en règles françaises et internationales

- novembre 2022

- Numéro : 569

- Thématique(s) : valorisation des stocks

La réglementation comptable française et internationale (PCG, art. 211-7 et IAS 2, § 6) définit, de manière convergente, un stock comme un « actif détenu pour être vendu dans le cours normal de l’activité, ou en cours de production pour une telle vente, ou destiné à être consommé dans le processus de production ou de prestation de services, sous forme de matières premières ou de fournitures ».

Le PCG (art. 943) et la norme IAS 2 (§. 8) distinguent ainsi principalement les stocks de marchandises (négoce – #37), de matières premières (#31), les en-cours de production (#33/34) et les stocks de produits (finis – #35).

Dans les deux référentiels, les dispositions relatives à l’évaluation des stocks sont très proches, avec une divergence entre IFRS et ANC 2020-01 concernant la méthode optionnelle Lifo utilisable uniquement en consolidation française.

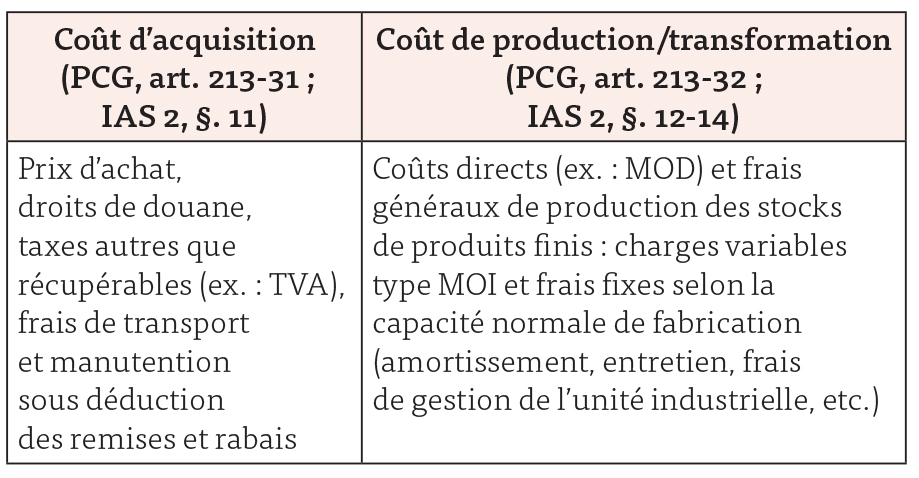

Coût d’entrée des stocks

Le coût des stocks doit comprendre tous les coûts d’acquisition, de transformation et les autres coûts 1 encourus pour amener les stocks à l’endroit et dans l’état où ils se trouvent (PCG, art. 213-30 ; IAS 2, §. 10).

En général, restent ainsi non incorporables les pertes « anormales » sur stocks (ex. déchets, pertes et gaspillage), les frais de stockage, les frais généraux administratifs (à l’exclusion des coûts administratifs de structures dédiées) et les frais commerciaux (PCG 213-30/31 ; IAS 2, §. 16).

La sous-activité constitue une charge de l’exercice au cours duquel elle se produit (PCG, art. 213-32 ; IAS 2, §. 13).

Techniques d’évaluation des coûts

En pratique, des techniques d’évaluation des coûts de type « coûts standards » ou « prix de détail » sont applicables pour des stocks de même nature et à usage similaire dès lors que celles-ci aboutissent à des valorisations proches de celles du coût (PCG, art. 213-35 ; IAS 2, §. 21).

Méthodes de détermination des coûts

La réglementation comptable française (PCG, art. 213-33) et internationale (IAS 2, §. 23) réserve un traitement spécifique pour les éléments habituellement non fongibles et les biens ou services affectés à des projets spécifiques pour lesquels il y a lieu de procéder à une identification spécifique de leurs coûts individuels.

Pour les autres stocks, i.e. les biens fongibles ou interchangeables, la réglementation prescrit, au choix, l’utilisation de la méthode du FIFO (premier entré – premier sorti) ou celle du coût moyen pondéré (CMP) calculé lors de chacune des entrées ou par période limitée à la durée moyenne de stockage 2. Dans les comptes consolidés établis en règles françaises, le règlement ANC 2020-01 (art. 273-3) autorise également l’utilisation de la méthode optionnelle du LIFO (dernier entré – premier sorti) pour les éléments fongibles de l’actif circulant avec application possible limitée à une branche d’activité ou une zone géographique.

Dépréciation des stocks

Selon IAS 2 (§ 9), l’évaluation des stocks doit être faite sur la base du montant le plus faible entre le coût et la valeur nette de réalisation définie (prix de vente net). Afin de tenir compte des cas d’irrécouvrabilité des stocks (ex. : dommage, obsolescence, baisse des prix de marché), IAS 2 (§ 28) impose de déprécier les stocks à leur valeur nette de réalisation, c’est-à-dire au montant espéré par l’entreprise de la cession ou de l’utilisation du stock dans le cours normal de l’activité (IAS 2, § 30) 3. Selon le PCG (art. 214-22), le prix et les perspectives de vente sont à considérer afin d’apprécier d’éventuelles dépréciations des stocks 4. La reprise de provision se justifie par la disparition des circonstances l’ayant générée à l’origine ou par une augmentation notable de la valeur nette de réalisation (PCG, art. 214-19 ; IAS 2, § 33).

1. Y compris le cas échéant des coûts d’emprunts pour les stocks répondant à la définition des actifs éligibles/qualifiés (choix selon l’art. 213-9 du PCG versus prescription en IFRS selon § 17 d’IAS 23).

2. « Selon la méthode du CMP, le coût de chaque élément du stock est déterminé à partir de la moyenne pondérée du coût des éléments similaires au début d’une période et du coût d’éléments similaires achetés ou produits au cours de la période » (IAS 2, §. 27).

3. En cas de baisse des prix des matières premières, la valeur nette de réalisation à retenir pour ces dernières peut être leur coût de remplacement (IAS 2, § 32).

4. Pour les stocks de marchandises et de matières premières, l’éventuelle dépréciation/provision peut être estimée sur la base d’une position globale hors éventuels éléments couverts par un engagement ferme (PCG, art. 214-22).

Approfondissez la question sur