Holding : apporter ou ne pas apporter des titres, telle est la question

- septembre 2023

- Numéro : 578

- Thématique(s) : gestion de patrimoine

Il s’agit sans doute d’une des équations patrimoniales les plus complexes, tant sont nombreux les paramètres qui la fondent et les aléas qui la contrarient. Le dirigeant a-t-il intérêt à apporter ses titres à une holding qu’il contrôlera, avant que cette dernière ne les vende ?

Très répandue, cette stratégie offre des effets fiscaux immédiats spectaculaires. L’impôt de plus-value est différé pour tout ou partie, peut-être même ne sera-t-il jamais payé. Mais le produit de la vente est détenu au sein d’une société soumise à l’impôt sur les sociétés, ce qui est pénalisant pour acquérir des actifs de jouissance (résidence principale, résidence secondaire…) ou pour percevoir des revenus.

Comme toujours, la stratégie idéale consiste à combiner. Une fraction des titres est apportée à une holding et le solde continue à être détenu à titre personnel. Du simple bon sens, mais ne cela ne règle pas la question complexe. Quel doit être le pourcentage de titres apporté ?

On ne pourra jamais totalement garantir la décision prise sur le très long terme qu’elle engage. Mais on doit la rationaliser au maximum, afin de proposer une ventilation plus fine que les deux options qui dominent le marché. La première consiste à apporter 100 % des titres, en motivant la décision par le seul effet fiscal immédiat, le report d’impôt sur la plus-value. La seconde commande prudemment de n’apporter que 50 % des titres, pour ne pas prendre parti, en réponse à la somme des incertitudes.

Pour réfléchir à nos différents scénarios, nous retiendrons systématiquement l’hypothèse d’un apport-cession rapide, celle dont le maniement rencontre le plus de contraintes.

Il est en effet mis fin au report d’imposition quand la cession à titre onéreux, le rachat, le remboursement ou l’annulation des titres apportés intervient dans un délai, décompté de date à date, de trois ans à compter de l’apport des titres.

Toutefois, le report d’imposition est maintenu lorsque la holding prend l’engagement d’investir le produit de la cession des titres dans un délai de deux ans à compter de la date de la cession et à hauteur d’au moins 60 % du montant de ce produit.

Les situations qui permettent une réponse tranchée : apport à 100 % ou conservation à 100 %

Réinvestissement dans un nouveau projet professionnel : apport 100 %

Le texte fiscal (article 150 0 B ter) préserve le report de la plus-

value quand la holding finance avec le produit de la cession rapide des titres apportés :

• des moyens permanents d’exploitation affectés à son activité commerciale, industrielle, artisanale, libérale, agricole ou financière, en excluant les activités de gestion de son propre patrimoine mobilier ou immobilier ;

• l’acquisition d’une fraction du capital d’une ou de plusieurs sociétés exerçant une activité commerciale, industrielle, artisanale, libérale, agricole ou financière et dont elle aura le contrôle.

Ainsi, quand le produit de la vente est orienté vers de nouvelles activités opérationnelles et contrôlées, l’apport même rapide avant la cession est pleinement justifié. La capacité de réinvestissement restera égale à 100 % du produit de cession alors que la vente des titres conservés serait amputée de l’impôt sur la plus-value, entre 30 et 34 % selon le degré d’exposition à la contribution exceptionnelle sur les hauts revenus. Et le réinvestissement ne constitue pas une contrainte, mais favorise un nouveau projet porté par le dirigeant.

Donation du produit de la vente aux enfants : conservation 100 %

Donner à un enfant, par exemple, des titres de la holding ayant bénéficié d’un apport en report d’imposition peut se transformer en cadeau empoisonné.

La plus-value en report est imposée au nom du donataire (l’enfant) en cas de cession, d’apport, de remboursement ou d’annulation des titres dans un délai de cinq ans à compter de leur acquisition. Ce délai est même porté à dix ans en cas d’investissement réalisé dans la souscription de parts ou d’actions de fonds communs de placement à risque, de fonds professionnels de capital-investissement, de sociétés de libre partenariat ou de sociétés de capital-risque.

Ainsi, quand une donation est prévue, il sera préférable de la consentir sur des titres détenus directement et non sur ceux grevés d’un report d’imposition à la suite de leur apport à holding. Nous évitons ainsi que l’impôt latent puisse finalement incomber au donataire. D’autant plus que ce risque survit sur une longue période, 5 ans au minimum et 10 ans au maximum.

Achat d’une résidence principale : conservation 100 %

Une société holding soumise à l’impôt sur les sociétés est structurellement mal adaptée à la détention de biens réservés à la jouissance gratuite de personnes physiques, que ces dernières soient associées ou non.

Ainsi, quand le produit de la vente doit servir à l’acquisition d’un bien de jouissance – résidence principale ou résidence secondaire – il vaut mieux supporter d’entrée le poids de l’impôt sur la plus-value, puis jouir paisiblement et gratuitement du bien acquis. Bien sûr, le dirigeant pourrait aussi payer à la holding qui détient le bien un loyer au juste prix. Mais notre expérience pratique de ce genre de stratégie s’est rarement montrée convaincante. Après 15 ans, la somme des loyers à réinjecter, avec leur coût fiscal, voire social, se rapproche dangereusement de l’impôt initialement évité. Avec au surplus le risque de contestation par l’Administration d’un schéma qu’elle n’apprécie guère.

Les situations qui appellent une réponse hybride : apport et conservation

Les situations hybrides sont celles qui justifient à la fois un apport d’une fraction des titres à holding et la conservation du solde par le dirigeant. Elles nous confrontent à ce fameux exercice, tellement difficile : comment déterminer rationnellement la quote-part apportée ?

La méthode du « tous… sauf »

La méthode consiste à apporter tous les titres sauf ceux pour lesquels il est possible de démontrer que l’apport est une erreur, compte tenu de l’objectif assigné à leur valeur de liquidation.

La première poche qui ne sera pas apportée correspond au financement du train de vie pendant les quelques années. Même en prenant une durée longue (15 ans), on verra qu’il est préférable de conserver cette pocheen dehors de la holding.

Il est également fréquent de ne pas apporter des titres afin de limiter les investissements risqués à une proportion raisonnable du produit de cession. Hors la contrainte fiscale, qui aurait l’idée de réinvestir en seulement 24 mois, donc très vite, 60 % du produit de la cession d’une aventure entrepreneuriale réussie dans des placements à risque ? Il est toujours dangereux de tordre le bon sens économique en poursuivant un objectif purement fiscal.

Les paramètres de l’étude de cas

Afin de structurer un raisonnement concret, nous allons poser une étude de cas puis faire varier les répartitions entre l’apport et la conservation des titres, selon les objectifs poursuivis et les contraintes retenues.

• Le dirigeant a 52 ans et détient 100 % de l’entreprise qu’il a créée avant 2018.

• Les titres de la société sont sur le point d’être achetés pour 5 M€.

• Le capital social constitué à l’origine est anecdotique et nous considérons donc que la plus-value est de 5 M€.

• S’agissant de gains de cession de titres de PME de moins de 10 ans à la date de souscription des titres, la plus-value est éligible à l’abattement renforcé de 85 %, la détention étant d’au moins 8 ans.

• Son foyer fiscal comprend deux époux, deux enfants à charge, et les revenus imposables existants annuels sont de 100 000 euros.

• Le dirigeant veut pouvoir tirer du produit de la vente un revenu net de 80 000 €, revalorisé de 3 % par an, pendant 15 ans, jusqu’à la date prévisible de liquidation de ses droits de retraite.

• Les liquidités investies pour financer le train de vie sur 15 ans ont un rendement de 3 % net de frais et de fiscalité.

Application 1

Les besoins en train de vie sont de 80 000 € par an, revalorisés à 3 %, pendant 15 ans.

Nous allons comparer trois hypothèses :

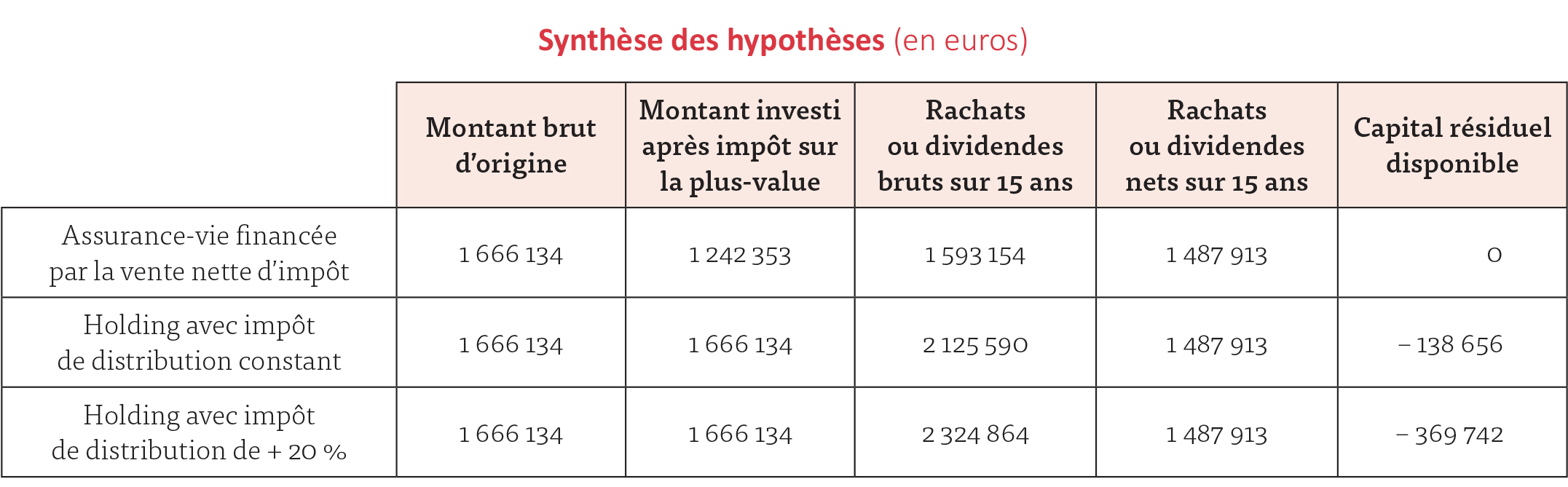

1. Le dirigeant réserve une fraction des titres à vendre pour financer son train de vie et il les conserve à titre personnel. Compte tenu des paramètres retenus par hypothèse, le montant brut des titres doit être égal à 1 666 134 €, intégralement traité comme une plus-value. La taxation globale (impôt sur le revenu, contribution exceptionnelle sur les hauts revenus et prélèvements sociaux) sera de 25,435 %, au bénéfice de l’abattement majoré pour délai de détention de 85 %. Il encaisse donc en net 1 242 353 € (1 666 134 – 25,425 % de taxation). Ce montant à investir est celui qui permet de servir pendant 15 ans un rachat net d’assurance-vie de 80 000 €, revalorisé de 3 % chaque année. Au terme des 15 ans, le contrat est totalement consommé ;

2. Le dirigeant apporte à sa holding le montant brut précité, 1 666 134 €. Il l’investit à 3 % dans la société et distribue chaque année des dividendes nets de 80 000 € revalorisés à 3 % par an ;

3. Pareillement à l’hypothèse 2, mais en supposant que l’impôt de distribution aura progressé de 20 % en moyenne sur la période.

Application 2

Les besoins en train de vie sont de 80 000 € par an, avec une limitation à 30 % des investissements à risque.

Une contrainte est ajoutée à l’objectif de financement du train de vie : la quote-part du produit de cession net d’impôt de plus-value affecté aux investissements à long terme – sans donc la poche train de vie dont l’exténuation est programmée – ne doit pas être investie en placements à risque pour plus de 30 %.

• Le prix de vente des titres est de 5 M€.

• Un montant de 1 666 134 € est réservé pour financer le train de vie sur 15 ans, comme expliqué ci-dessus.

• Restent 3 333 866 €. Si ce montant est apporté à la holding pour être cédé rapidement, il faudra en réinvestir 60 % dans des placements à risque.

• Si le dirigeant souhaite que ses placements à risque n’excèdent pas 30 % de son épargne à long terme – sans compter donc la poche dédiée au train de vie qui va être consommée – il ne doit apporter à sa holding que 1 399 982 € :

– il conserve ainsi directement pour 3 600 018 € de valeur de titres ;

– le produit de cette vente est de 2 641 634 €, nets de taxation de la plus-value ;

– desquels il faut déduire les 1 242 353 € affectés au financement du train de vie ;

– soit une épargne à long terme détenue hors holding de 1 399 281 € (2 641 634 – 1 242 353) ;

– à laquelle s’ajoutera l’épargne holding pour 1 399 982 €, mais dont 60 % devront être réinvestis dans des produits à risque, soit 839 989 € ;

– le total de l’épargne à long terme est de 2 799 263 € (1 399 281 hors holding et 1 399 982 dans la holding). Avec 839 989 € obligatoirement investis dans des placements à risques, l’objectif économique de l’allocation est respecté.

La mise en holding envisagée juste avant la cession sonne volontiers comme un échec pour les conseils. Le maître-mot de toute stratégie patrimoniale reste l’anticipation.

Sauf vente inopinée à un prix qui ne se refuse pas, le dirigeant et ses conseils devront s’évertuer à éviter le corridor oppressant de l’apport-cession rapide. C’est d’autant plus vrai dans un contexte d’investissement tendu, où les actifs non cotés, mobiliers et immobiliers, semblent afficher de premiers signes de faiblesse. Ne disposer que de 24 mois pour réinvestir massivement dans ces classes d’actifs est-il raisonnable ?

La durée minimale qu’il semble falloir viser, de l’organisation de la détention des titres jusqu’à leur vente, est en fait de 6 ans. C’est le délai optimal qui permet tous les possibles : bénéficier d’un pacte fiscal Dutreil, appréhender des liquidités dans de bonnes conditions, donner sans risquer de transmettre la bombe à retardement de la plus-value en report, et investir librement dans une société soumise à l’impôt sur les sociétés.

Approfondissez la question sur