Dirigeants : les solutions pour optimiser les plafonds d’épargne-retraite

- mai 2022

- Numéro : 564

- Thématique(s) : avantages sociaux et fiscaux

L’arrivée du plan d’épargne retraite (PER) en octobre 2019 a bouleversé le paysage de l’épargne-retraite avec un support unique qui se substitue aux anciens contrats. Tour d’horizon des plafonds de déductibilité des dispositifs que peut privilégier un dirigeant ayant le statut de travailleur non salarié.

Historiquement, le dirigeant souhaitant investir en épargne-retraite disposait de trois supports d’investissement :

• celui prévu à l’article 83 du CGI pour les dirigeants assimilés salariés (mandataires de SA ou SAS, voire gérants minoritaires de SARL) ;

• le Madelin pour les travailleurs non salariés (entrepreneurs individuels et gérants majoritaires) ;

• le PERP, support universel ouvert à toutes et tous.

Depuis le 1er octobre 2020, il n’est plus possible d’ouvrir un contrat issu de l’ancienne génération. Cependant, les titulaires de ces contrats peuvent le conserver et continuer de l’alimenter.

Pour une analyse comparative de ces différents contrats, nous vous renvoyons à notre étude dédiée à ce sujet (voir article « Les cotisations déductibles ou non imposables selon le régime du cotisant », dans ce dossier). Le PER, produit unique pour l’épargne-retraite, est désormais le réceptacle des versements libres déductibles tant dans le cadre du plafond universel (jusqu’alors réservé au PERP) que dans le cadre du plafond réservé aux travailleurs indépendants (jusqu’alors réservé au Madelin).

Nous vous proposons ici une analyse de ces deux plafonds de déductibilité afin de mieux comprendre les interactions et les dispositifs à privilégier pour un dirigeant ayant le statut de TNS (travailleur non salarié).

Le plafond spécifique des travailleurs indépendants

Le plafond de déductibilité pour les travailleurs non salariés (TNS) est déterminé en application des dispositions des articles 154 bis du CGI pour les TNS non agricoles et 154 bis-0 du même code A pour les TNS agricoles. Le présent article sera consacré uniquement à la situation des TNS non agricoles.

Qui est concerné ?

Le travailleur indépendant

L’article 154 bis permet de déterminer les bénéfices industriels et commerciaux (BIC) et les bénéfices des professions non commerciales (BNC). Relèvent de ces deux catégories de revenus les entrepreneurs individuels exerçant une activité commerciale, artisanale, industrielle pour les BIC ; mais également libérale pour les BNC. Sont également imposés dans la catégorie des BIC et BNC, les associés de société relevant du régime des sociétés de personnes (telles que les SCP, SNC, SARL de famille…).

Soulignons que le gérant majoritaire d’une SARL n’est pas expressément mentionné par l’article 154 bis du CGI. Celui-ci est imposé sur le montant de sa rémunération, elle-même déterminée selon les règles de l’article 62 du CGI. Il en va de même pour le gérant de société en commandite par actions (SCA), de société en nom collectif (SNC) ayant opté pour l’impôt sur les sociétés.

Le gérant majoritaire

Les dispositions de l’article 154 bis ne concernent que les travailleurs indépendants imposés dans la catégorie des BIC et BNC. Quid donc du gérant majoritaire, ayant le statut de travailleur indépendant en application des dispositions du 11° l’article L 311-3 du Code de la sécurité sociale, qui est imposé dans la catégorie des rémunérations de gérance en application de l’article 62 du CGI ?

La réponse (favorable) est donnée par le BOFiP, plus particulièrement au paragraphe 130 du BOI-RSA-GER-20 : « Par ailleurs, les dirigeants visés à l’article 62 du CGI peuvent adhérer pour leur protection sociale complémentaire à des régimes facultatifs mis en place par les caisses de sécurité sociale et à des contrats d’assurance de groupe définis au deuxième alinéa de l’article 154 bis du CGI.

Les cotisations et primes versées à ce titre sont, dans les conditions et limites énoncées ci-après, admises en déduction pour la détermination du revenu imposable. »

L’associé professionnel interne ou API

Il existe un régime social hybride qui ne résulte pas de la loi, mais de la jurisprudence. Il s’agit du statut de travailleur interne professionnel ou API.

De quoi s’agit-il ? Ce régime social résulte d’un arrêt de la Cour de cassation de 2007 (Cass. 2e civ. 20 juin 2007 n° 06-17146).

Une double affiliation des professions ordinales exerçant en Selafa ou équivalent. En l’espèce, il s’agissait d’un pharmacien biologiste, directeur d’un laboratoire exploité par une société d’exercice libéral à forme anonyme (Selafa).

Ce dernier, qui avait le statut de mandataire d’une SA (ou équivalent), s’était affilié au régime général des travailleurs salariés et assimilés en application des dispositions du 12° de l’article L311-1 du CSS. Dès lors, il ne cotisait plus à la Caisse d’assurance vieillesse des pharmaciens (CAVP).

Cette dernière l’a assigné afin de l’affilier au régime des travailleurs indépendants.

La Cour de cassation conclut que le pharmacien biologiste :

• « était placé sous le contrôle de l’autorité ordinale et non sous celui de la SELAFA, laquelle n’avait pas le pouvoir de donner des ordres et des directives, d’en contrôler l’exécution et d’en sanctionner les manquements » ;

• « exerçait ses fonctions de directeur de laboratoire à titre libéral, peu important la signature avec la société d’un document intitulé contrat de travail, en sorte qu’il devait être immatriculé à la caisse d’assurance vieillesse des pharmaciens » ;

• dès lors, le pharmacien biologiste relevait du régime des travailleurs non salariés (CAVP) pour la rémunération qu’il percevait en tant que praticien indépendant, régime social qu’il pouvait cumuler avec le régime général résultant de l’exercice de ses fonctions de mandataire social.

Cette jurisprudence a été confortée par une circulaire de l’Acoss du 4 janvier 2010 (n° 2010-001) qui précise : « En application de cette disposition, il convient d’effectuer une distinction entre la rémunération des fonctions de mandataire social de SELAS qui désormais relèvent sans ambiguïté du régime général (Urssaf) et la rémunération de ces mêmes personnes lorsqu’elles exercent leur activité libérale (RSI). Il y a d’ailleurs lieu de rappeler que dans un arrêt du 20 juin 2007, la Cour de cassation (n° de pourvoi : 06-17146, publié au Bulletin) a confirmé la possibilité de double affiliation, au régime des non-salariés au titre de l’activité libérale et au régime général au titre des fonctions de mandataire social. »

Si l’arrêt de la Cour de cassation et la circulaire de l’Acoss traitent exclusivement de la Selafa, il n’y a pas lieu de faire de distinction, à nos yeux, avec la situation d’une Selas, SA ou SAS de droit commun.

Quid de la déductibilité des cotisations en épargne-retraite dans le cadre de l’article 154 bis ? Bien qu’affilié au régime des travailleurs indépendants, le mandataire de Selafa ou équivalent ne relève ni des BNC, ni de la rémunération de gérant majoritaire. La déduction semble donc impossible à la lecture de la loi ou du BOFiP.

La question a été posée au Conseil d’État qui a statué dans un arrêt de 8 décembre 2017 (arrêt n° 409429).

En l’espèce, il s’agissait, ici encore, de la situation d’un pharmacien biologiste qui occupait les fonctions de directeur de laboratoire dans une Selas. La société avait souscrit un contrat d’assurance de groupe dit « Madelin » et avait versé à ce titre des cotisations pour le compte du directeur de laboratoire.

Le Conseil d’État a rappelé que la déductibilité au titre de l’article 154 bis du CGI est réservée aux titulaires de BIC, BNC ou de rémunération de gérance dans le cadre de l’article 62 du même code.

Dès lors, « Le président d’une société anonyme, d’une société par actions simplifiée ou d’une société constituée sous ces formes pour l’exercice d’une profession libérale ne peut, à défaut de dispositions législatives le prévoyant, déduire de telles cotisations des sommes qu’il perçoit en contrepartie de l’exercice de son mandat, qui relèvent de la catégorie des traitements et salaires. »

« Toutefois, lorsque le président d’une société d’exercice libéral à forme anonyme ou d’une société d’exercice libéral par actions simplifiée exerce au sein de cette société, en plus de son mandat de président du conseil d’administration, une activité professionnelle dans des conditions ne traduisant pas l’existence d’un lien de subordination à l’égard de la société, les rémunérations qu’il perçoit à ce titre conservent la nature de bénéfices non commerciaux et sont assujettis à l’impôt sur le revenu dans la catégorie correspondante. Il en résulte qu’il peut déduire de ses rémunérations les cotisations, d’assurance de groupe mentionnées à l’article 154 bis du code général des impôts qu’il verse au titre de cette activité. »

Il apparaît donc que la déduction des cotisations dans le cadre des dispositions de l’article 154 bis est conditionnée au fait que le praticien, bien que mandataire de la Selas à l’IS, déclare sa rémunération dans la catégorie des BNC… Cette situation relève de l’ubuesque, puisque l’opacité de la société (qui relevait du régime des sociétés de capitaux), rendait impossible la constitution de BNC au plan fiscal…

Les cotisations seraient ainsi déductibles, en pratique, sous condition de déposer une déclaration 2035 pour une activité réalisée via une société relevant de l’IS !

Quel est le terrain d’imputation de la cotisation déductible ?

Les cotisations réalisées dans le cadre des dispositions de l’article 154 bis du CGI (dites « Madelin ») sont déductibles du revenu professionnel (le BIC, le BNC ou la rémunération de gérance majoritaire).

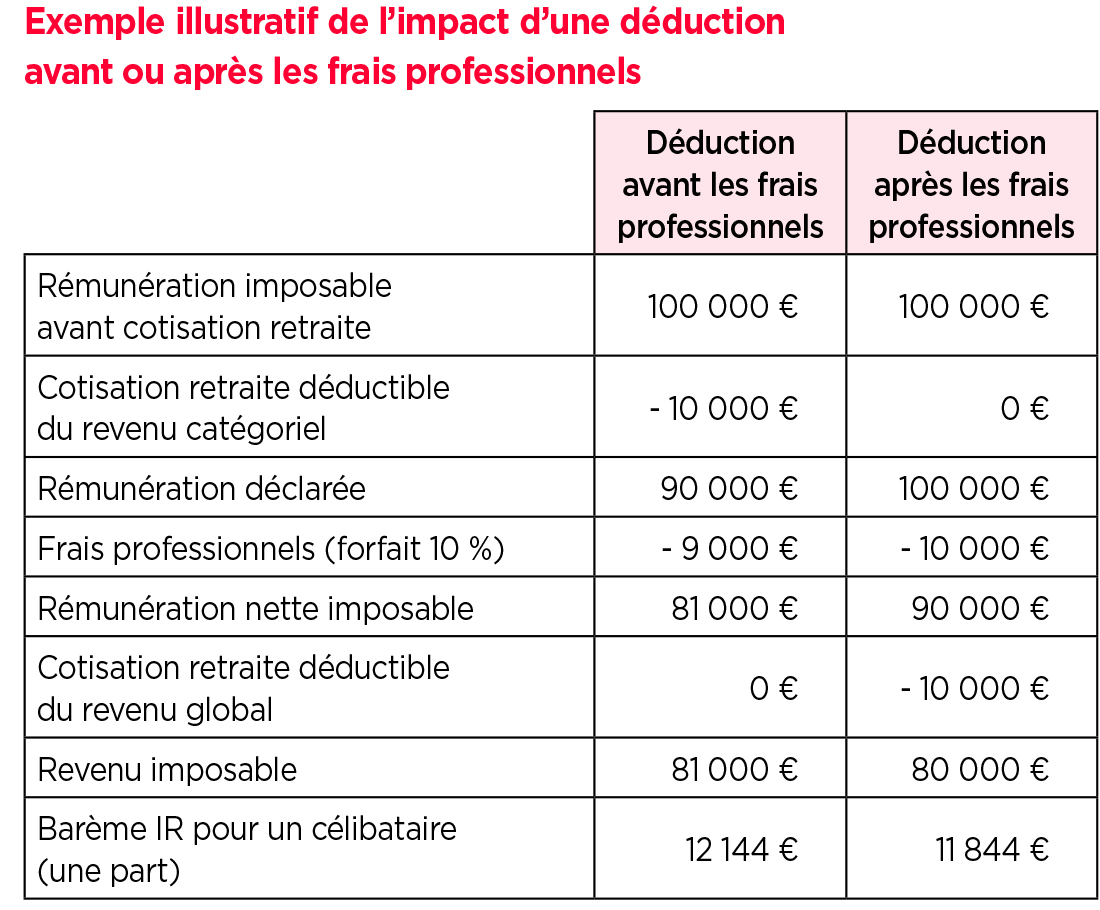

Cette imputation sur le revenu catégoriel (et non du revenu brut global), a un impact majeur pour le gérant majoritaire de SARL. En effet, cette rémunération est éligible à une déduction au titre des frais professionnels, soit le montant réel pour un montant forfaitaire égal à 10 % de la rémunération imposable.

La cotisation « Madelin » s’impute donc avant les frais professionnels ce qui fait perdre inéluctablement 10 % d’efficacité fiscale sauf à ce que la rémunération soit telle que le plafond de déductibilité soit atteint (pour mémoire, le plafond est de 12 829 € en 2022 pour les revenus de 2021).

Sur 10 000 € de cotisations d’épargne-retraite, la déductibilité réelle est de 9 000 € si la cotisation vient s’imputer sur le revenu catégoriel. Pour autant, lors du dénouement, les 10 000 € seront considérés comme déductibles et donc fiscalisés comme tels.

Cette distinction ne concerne pas les travailleurs indépendants imposés dans la catégorie des BIC, BNC ou BA (ces revenus ne pouvant pas bénéficier d’une déduction supplémentaire au titre des frais professionnels).

Quelle est l’assiette de calcul du plafond ?

La cotisation « Madelin » est déductible dans la limite d’un plafond déterminé en appliquant à une assiette un taux et en impactant des minorations au plafond théorique.

Quelle année concernée ?

Le plafond de déductibilité d’une année au titre de l’article 154 bis du CGI (ou 154 bis-0 A du même code) est toujours en fonction du revenu imposable de la même année.

Ainsi, le plafond de déductibilité 2022 est fonction du revenu imposable de l’année 2022. Cette contemporanéité entre le plafond et son assiette de calcul n’est pas sans poser des difficultés d’application. En effet, comment connaître le montant du revenu imposable alors que l’année n’est pas terminée ?

Le conseil ne peut avoir une approche efficace des plafonds de déductibilité qu’en fin d’année…

Quel revenu pris en compte ?

Le revenu à prendre en compte pour déterminer l’assiette de calcul du plafond de déductibilité est le bénéfice imposable (BIC, BNC ou BA), mais « avant déduction de ces mêmes cotisations ou primes. » (BOI-BA-BASE-20-30-40-20 §260).

Il en va naturellement de même pour le gérant majoritaire de SARL. Il convient de retenir la rémunération imposable avant déduction des primes versées dans le cadre de l’article 154 bis ou 154 bis-0 A du CGI.

Notons que parmi les primes déductibles à réintégrer, on retrouve :

• les cotisations facultatives versées dans le cadre de l’épargne-retraite ;

• les cotisations facultatives de prévoyance complémentaire ;

• les cotisations facultatives au titre de la perte d’emploi subie.

Quel est le taux appliqué pour déterminer le plafond théorique ?

Le plafond de déductibilité est donc déterminé en fonction du revenu catégoriel professionnel imposable de l’année de cotisation. Ce revenu est majoré des cotisations déductibles dans le cadre de l’article 154 bis du CGI.

À cette assiette est appliquée un taux de :

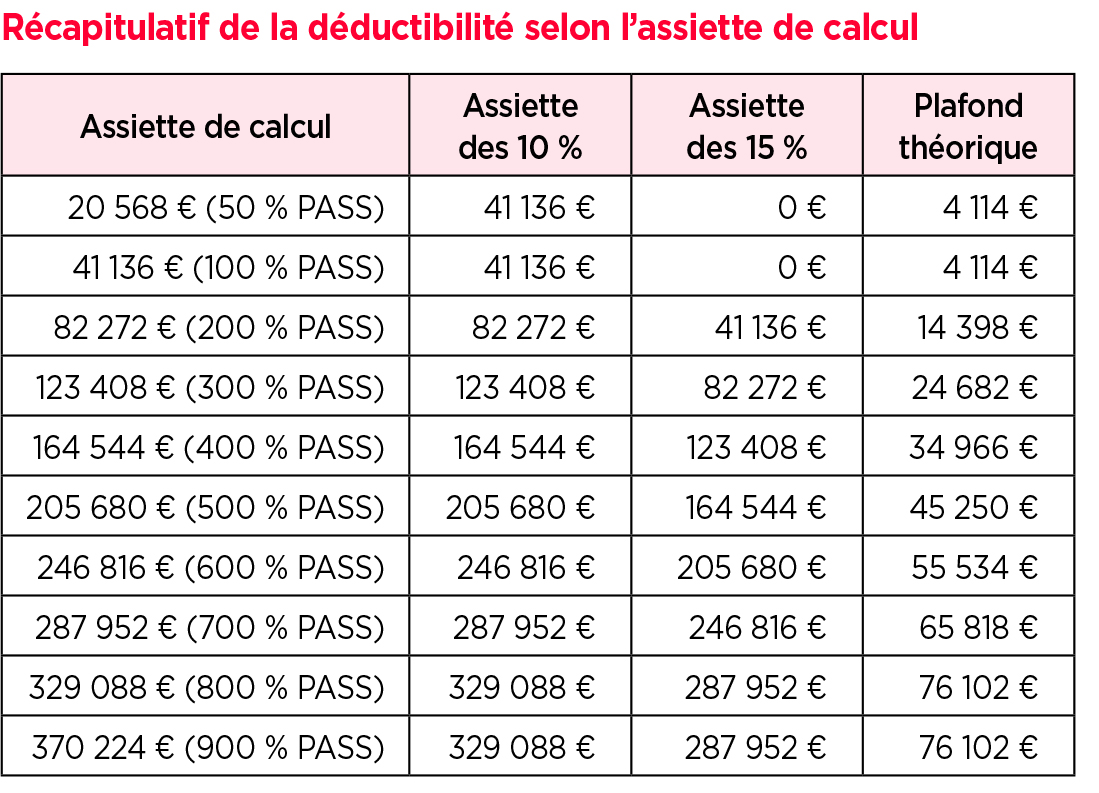

• 10 % de la fraction du bénéfice imposable, tel que défini précédemment, bénéfice retenu dans la limite de huit fois le plafond annuel de la sécurité sociale ;

• 15 % supplémentaires sur la fraction de ce bénéfice compris entre une fois et huit fois le montant annuel du PASS.

Toutefois, ce plafond de déduction ne peut être inférieur à un montant égal à 10 % du PASS.

Au-delà de 8 PASS d’assiette de calcul, le plafond théorique de déductibilité est atteint, soit 76 102 €.

Quels sont les éléments à prendre en compte pour déterminer le plafond réel de déduction ?

Le plafond ainsi calculé n’est que théorique. En effet, il peut être minoré par l’abondement Perco ou Pereco.

Il est rappelé que, dans les entreprises dont l’effectif ne dépasse pas 100 salariés, les chefs d’entreprise peuvent participer aux plans d’épargne pour la retraite collectifs (Perco) ou aux plans d’épargne retraite entreprise collectifs (Pereco) mis en place au sein de ces entreprises.

L’abondement versé par l’entreprise au chef d’entreprise dans le cadre d’un ou plusieurs Perco ou Pereco, qui est limité en application des articles L. 3332-11 à 13 du Code du travail, L. 3334-10 du Code du travail, R. 3332-8 du Code du travail et R. 3334-2 du Code du travail, à 8 % ou 16 % du plafond annuel de la sécurité sociale défini à l’article L 241-3 du Code de la sécurité sociale par année civile et par bénéficiaire, sans pouvoir excéder le triple de la contribution du bénéficiaire, est exonéré de l’impôt sur le revenu en application du 18° de l’article 81 du CGI.

Cet abondement exonéré de l’impôt sur le revenu vient en diminution du plafond de déduction théorique calculé précédemment.

En résumé

Le travailleur indépendant (ou TNS) dispose donc d’un plafond de déductibilité important car :

• assis sur son revenu professionnel imposable avant déduction des primes versées dans le cadre de l’article 154 bis du CGI ;

• calculé sur la base de deux taux :

– 10 % entre 1 PASS minimum et 8 PASS maximum,

– 15 % au-delà d’1 PASS (donc minimum de 0 €) et 8 PASS (donc un maximum de 7 PASS).

Il s’agit du plafond de déductibilité le plus élevé qui existe aujourd’hui avec pour seuls bémols :

• une déduction avant les frais professionnels pour le gérant majoritaire ;

• une diminution du plafond de déductibilité à raison de l’abondement Perco ou Pereco qui peut atteindre 16% du PASS, soit 6 582 € en 2022.

À retenir : le plafond doit donc être totalement déterminé par le contribuable et ses conseils. L’administration ne collabore aucunement à l’élaboration de ce plafond. L’administration ne fait aucun calcul pour le TNS qui doit se débrouiller seul ou avec l’aide de son conseil (contrairement à ce qui se passe pour déterminer le plafond universel développé ci-après).

Le plafond universel

En parallèle, voire en complément de la cotisation spécifique TNS, le dirigeant dispose également d’un plafond de déductibilité universel, en application des dispositions de l’article 163 quatervicies du CGI.

Qui est concerné ?

En application du 2 du I de l’article 163 quatervicies du CGI, les cotisations ou primes d’épargne-retraite versées par chaque membre du foyer fiscal (que ce soit sur le compartiment individuel du PER, un PERP, un contrat de retraite obligatoire d’entreprise ou article 83, un Pere, la Prefon, la Corem ou la CRH) sont déductibles du revenu net global d’une année dans la limite d’un plafond annuel et individuel.

Quel est le terrain d’imputation de la cotisation déductible ?

Les cotisations versées dans le cadre de l’article 163 quatervicies du CGI constituent une charge déductible du revenu brut global au même titre que les pensions alimentaires ou la CSG déductible.

Pour le dirigeant, gérant majoritaire de SARL, la cotisation est donc imputée après déduction des frais professionnels (voir comparatif réalisé ci-dessus).

Pour un gérant majoritaire, la cotisation réalisée dans le cadre de l’article 163 quatervicies du CGI a donc systématiquement une efficacité de 100 %.

Quelle est l’assiette de calcul du plafond ?

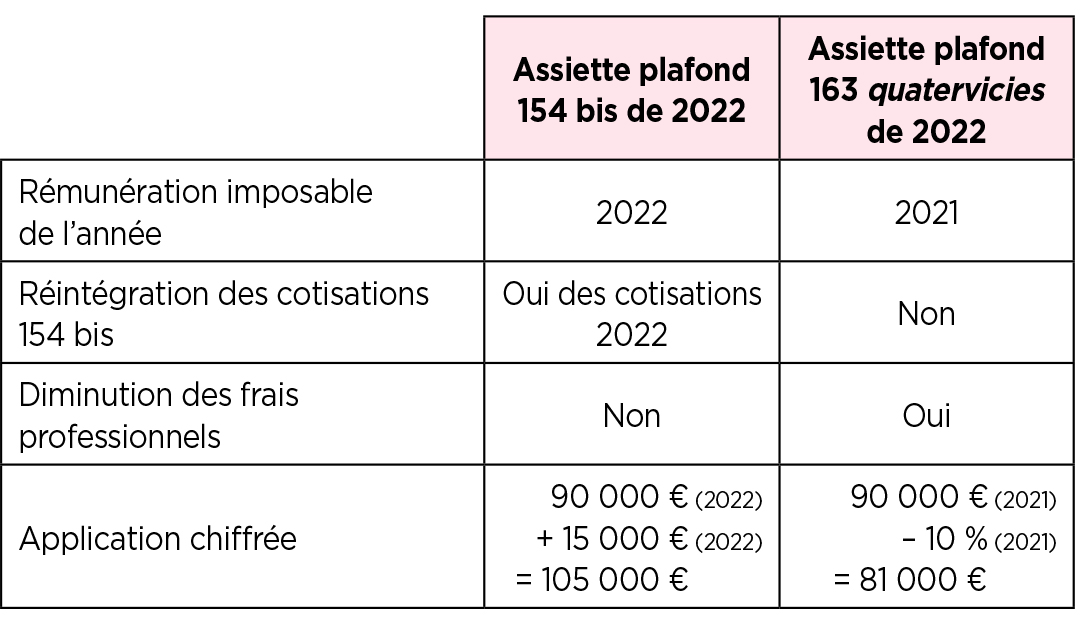

Le régime diffère ici du régime « Madelin ». En effet, l’assiette de calcul du plafond et est fonction du revenu professionnel net imposable de l’année précédant la cotisation.

Pour mieux cerner la distinction entre les deux assiettes, prenons un exemple :

Un gérant majoritaire de SARL déclare chaque année une rémunération imposable de 90 000 €. Cette dernière a été minorée de 14 000 € de cotisations dans le cadre de l’article 154 bis (12 000 € au titre de la retraite et 3 000 € au titre de la prévoyance).

L’assiette de calcul du plafond universel est donc toujours plus faible que celle du plafond TNS.

Quel est le taux appliqué pour déterminer le plafond théorique ?

Le plafond théorique est égal à 10 % du montant net imposable des revenus d’activité professionnelle retenus dans la limite de huit fois le montant annuel du plafond de la sécurité sociale ou, si elle est plus élevée, une somme forfaitaire égale à 10 % de ce même plafond.

Notons qu’il n’y a pas, pour le plafond universel, de second taux de 15 % réservé aux travailleurs indépendants.

Quels sont les éléments à prendre en compte pour déterminer le plafond réel de déduction ?

De nombreux éléments à prendre en compte

Ici encore, le plafond théorique ainsi obtenu doit être minoré :

• pour les salariés, des cotisations ou primes déductibles en N – 1 en application des 2° et 2°-0 ter de l’article 83 du CGI (salariés impatriés), y compris les versements de l’employeur (cotisations aux régimes de retraite supplémentaires obligatoires dits « article 83 » y compris, le cas échéant, les sommes correspondant à des jours de congé inscrits ou non sur un compte épargne temps) ;

• pour les non-salariés, des cotisations ou primes déductibles en N – 1 au titre des régimes de retraite dits « Madelin » ou « Madelin agricole »). Toutefois, pour des raisons d’équité à l’égard des non-salariés, auxquels les régimes obligatoires de retraite de base et complémentaire n’assurent pas une couverture équivalente à celle des salariés, il n’est pas tenu compte de ces cotisations et primes déduites du bénéfice professionnel imposable pour leur montant correspondant à la déduction supplémentaire de 15 % et calculée sur la quote-part du bénéfice comprise entre une fois et huit fois le PASS ;

• des sommes versées en N – 1 au Perco ou Pereco et exonérées en application du 18° de l’article 81 du CGI (y compris le cas échéant, les sommes correspondant à des jours de congé inscrits ou non sur un compte épargne temps).

Focus sur la prise en compte de la cotisation Madelin

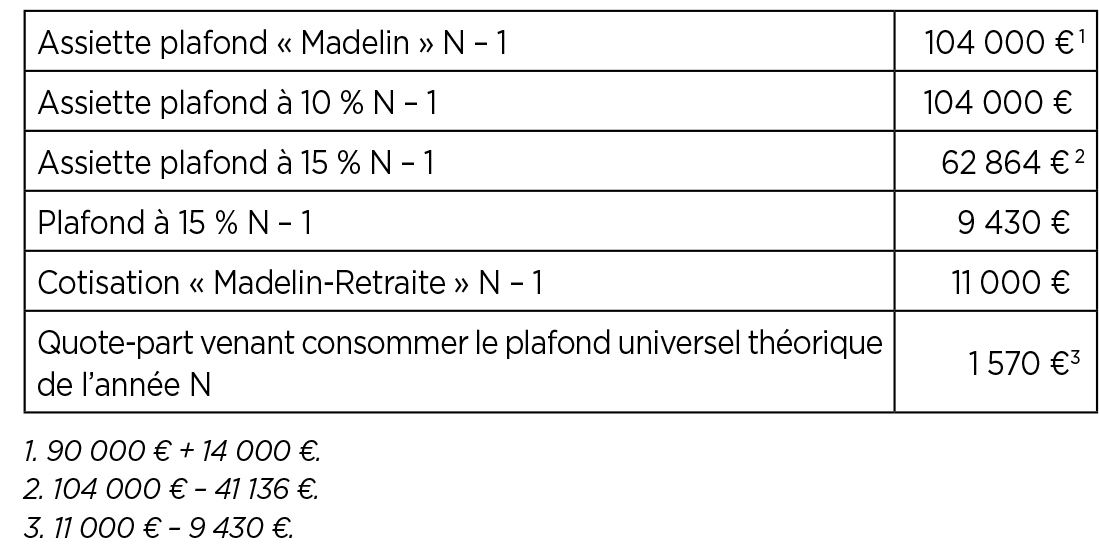

Nous souhaitons faire un focus sur un point à notre sens très important : quel montant de la cotisation « Madelin » réalisée en N – 1 doit être pris en compte pour minorer le plafond universel théorique ?

La réponse nous est donnée par le BOFiP au paragraphe 190 du BOI-IR-BASE-20-50-20 : « seul le montant des cotisations versées aux “contrats Madelin” et aux “contrats Madelin agricoles” qui excède 15 % de la fraction du bénéfice imposable comprise entre une et huit fois le plafond de sécurité sociale, lorsque cette déduction supplémentaire trouve à s’appliquer, est retenu dans le second terme de la différence. »

En d’autres termes, il faut confronter la cotisation Madelin-Retraite N – 1 au plafond disponible à 15 %, seul l’excédent vient imputer le plafond universel théorique.

Reprenons notre exemple d’un gérant majoritaire de SARL qui déclare chaque année une rémunération imposable de 90 000 €. Chaque année, cette rémunération a été minorée de 14 000 € de cotisations dans le cadre de l’article 154 bis (11 000 € au titre de la retraite et 3 000 € au titre de la prévoyance).

Les obligations déclaratives

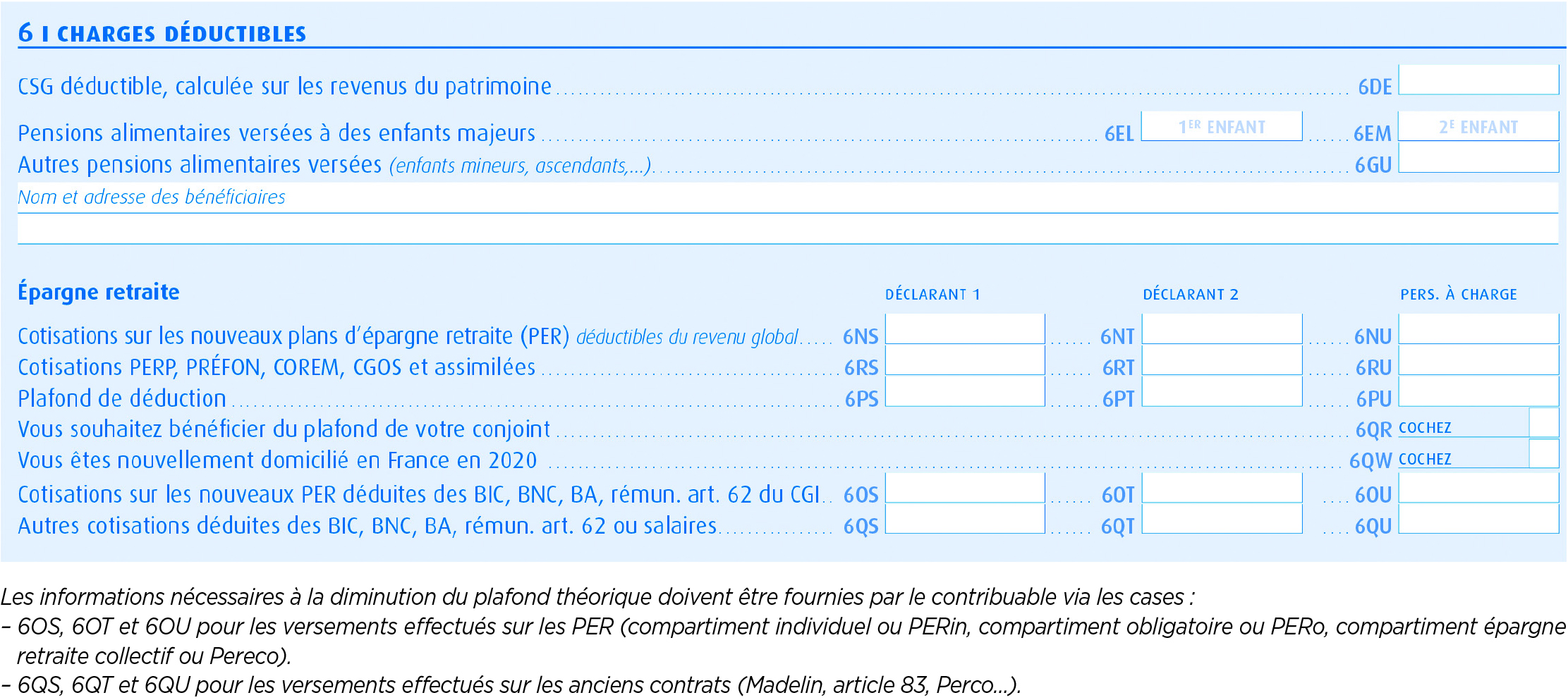

Les informations nécessaires à la diminution du plafond théorique doivent être fournies par le contribuable via les cases :

• 6OS, 6OT et 6OU pour les versements effectués sur les PER (compartiment individuel ou PERin, compartiment obligatoire ou PERo, compartiment épargne retraite collectif ou Pereco) ;

• 6QS, 6QT et 6QU pour les versements effectués sur les anciens contrats (Madelin, article 83, Perco…).

Notons que le contribuable qui omet d’indiquer ces informations se verra attribuer un plafond trop important pour sa situation.

Comparaison via un cas pratique

Continuons avec l’exemple du gérant majoritaire de SARL qui déclare [chaque année] une rémunération imposable de 90 000 € chaque année. Cette rémunération a été minorée de 14 000 € de cotisations dans le cadre de l’article 154 bis (11 000 € au titre de la retraite et 3 000 € au titre de la prévoyance).

Plafond de cotisation « Madelin » (CGI, art. 154 bis)

Le plafond de cotisation est assis sur la rémunération imposable 2022 majorée des cotisations « Madelin » 2022 soit 90 000 € + 11 000 € + 3 000 € = 104 000 €.

Le plafond théorique est alors de :

• 10 % de 104 000 € = 10 400 € ;

• 15 % de 62 864 € = 9 430 € ;

La limite de déductibilité est 19 830 €.

À ce jour le gérant n’a versé que 11 000 € au titre de l’épargne-retraite, mais avec un plafond de 19 830 €, il pourrait verser davantage. Dès lors, l’assiette de calcul sera de 90 000 € + 19 830 € + 3 000 € = 112 830 €.

Le plafond théorique passe alors à :

• 10 % de 112 830 € = 11 283 € ;

• 15 % de 71 694 € = 10 754 € ;

La limite de déductibilité passe à 22 037 €.

Si le gérant verse à concurrence de 22 037 €, il augmente à nouveau son plafond. Nous sommes donc confrontés à un problème d’itération, car plus le montant d’épargne-retraite Madelin est élevé, en sus de la rémunération, plus le plafond de déductibilité augmente… jusqu’à une certaine limite toutefois.

Sur la base d’une rémunération imposable de 90 000 €, de cotisations Madelin prévoyance de 3 000 €, le plafond de déductibilité en épargne-retraite Madelin sera de 22 773 €.

L’assiette de calcul du plafond est de 90 000 € + 22 773 € + 3 000 € = 115 773 €.

Le plafond théorique est déterminé ainsi :

• 10 % de 115 773 € = 11 577 € ;

• 15 % de 74 637 € = 11 196 €.

Plafond de cotisation « universel » (CGI, art. 163 quatervicies)

Le plafond de cotisation est assis sur la rémunération nette imposable de 2021 soit 90 000 € – 10 % = 81 000 €.

Le plafond théorique est de 8 100 € ,ce à quoi il faut déduire la cotisation Madelin 2021 excédant le disponible à 15 %, soit 1 570 €.

Le plafond réel sera de 6 530 €.

Approfondissez la question sur