Une histoire et des réalités pour gérer la diversité des régimes de retraite

Avant 1910, il n’existe pas de système généralisé de retraite. Les anciens sont pris en charge par la famille. Dans les villes, les congrégations religieuses organisent la charité dans les hospices. L’évolution vers une société industrielle génère des traitements particuliers. Ils sont liés à une profession ou à une entreprise.

Avec la création de plusieurs régimes particuliers, on passe peu à peu d’une logique caritative à une logique assurantielle. L’allongement de l’espérance de vie impose lentement l’idée d’épargner pour une retraite qui sera versée trente ans plus tard.

Un système par capitalisation financée par le travailleur, son employeur et une contribution de l’État prévoit le versement d’une pension à partir de 65 ans. Il est rendu obligatoire, en 1910, pour les personnes salariées au salaire annuel inférieur à un certain montant (3 000 francs). Ce système de généralisation partielle a subi une opposition des milieux patronaux hostiles à l’intervention de l’État. La Confédération générale du travail (CGT) déclare cette mesure utile dans son principe, mais refuse la capitalisation et tente de promouvoir la répartition, plus conforme à ses idées de solidarité. L’âge tardif du bénéfice des pensions permet aux syndicalistes d’évoquer « la retraite pour les morts… » alors que l’espérance de vie est aux environs de 50 ans.

Néanmoins, un tel système est rejeté par les professions agricoles, les petits patrons ainsi que pour les salariés à partir d’un certain seuil de revenu. De même, il ne remet pas en cause les régimes spécifiques : chemins de fer, tramways, mines, électriciens, gaziers et marins.

Le système par capitalisation a faibli, à la fois par la substitution de la liberté à l’obligation de souscription, et par l’inflation découlant de la Grande Guerre ; il a mis en évidence une des faiblesses du système par capitalisation individuel.

Le caractère obligatoire d’adhésion des salariés

Après la Première Guerre mondiale, de nouvelles donnes humaines, sociales, juridiques, conduisent à la création d’un bloc sécuritaire pour la maladie, l’invalidité, la retraite, avec un caractère obligatoire d’adhésion des salariés. Le volet retraite est caractérisé par un système par capitalisation dont le taux de cotisation est variable en fonction de l’âge ; une quote-part est affectée à un fonds de solidarité et à une pension garantie à 60 ans, l’anticipation est possible.

L’inflation et les besoins financiers de l’État pour relancer l’économie affectent, en mai 1934, au fonds commun du travail créé au sein de la Caisse des dépôts et consignations 75 % des avoirs de capitalisation aux assurances sociales.

Sous le régime de Vichy, pour financer l’allocation aux vieux travailleurs salariés, les réserves constituées seront épuisées ; en vertu de la loi de 1941, les retraites sont désormais constituées sous le régime de la répartition.

Si la modification du régime des cotisations apporte des ressources nouvelles appréciables permettant de verser un revenu à des personnes n’ayant jamais cotisé, la réforme essentielle de la loi du 14 mars 1941 n’est pas là : elle réside dans la transformation profonde des principes d’après lesquels était organisée l’assurance vieillesse. Celle-ci, jusqu’à présent, combinait la notion d’un « compte individuel » pour chaque assuré et d’un « minimum garanti ». Une fraction des cotisations versées au nom de chaque assuré était inscrite à un compte individuel ouvert à l’assuré et était capitalisée. Quelles que fussent les circonstances, l’assuré demeurait propriétaire des sommes figurant à ce compte et avait droit, à 60 ans, à la rente produite par la capitalisation de ses versements.

Cette rupture circonstancielle est fondamentale dans l’évolution des systèmes de retraite : la répartition est considérée par certains comme un élément de solidarité intergénérationnel permettant de prendre en compte plus facilement la croissance économique nationale et assurant une sécurité contre les aléas boursiers ; pour d’autres, favorables à la capitalisation, elle est perçue comme une « cavalerie financière » voire une « pyramide de Ponzi » ainsi qu’une limitation à la liberté individuelle.

Le rêve du « grand régime unique »

En mars 1944, le Conseil national de la résistance (CNR) propose un plan complet de sécurité sociale, visant à « assurer à tous les citoyens des moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, avec une gestion appartenant aux représentants intéressés et de l’État […] une retraite permettant aux vieux travailleurs de finir dignement leurs jours ». L’idée est de rationaliser, de regrouper tout ce qui est éparpillé, le rêve sous-jacent étant constitué par un grand régime unique couvrant toutes les professions et toutes les branches de la protection sociale.

Les premières ordonnances sont limitées aux salariés, mais en sont exclus ceux des professions agricoles.

Les régimes spéciaux demeurent provisoirement soumis aux dispositions législatives ou réglementaires fixant leur régime propre de sécurité sociale ; des décrets apporteront les modifications nécessaires pour garantir aux bénéficiaires des avantages au moins équivalents.

En réalité, ce provisoire dure et le décret du 8 juin 1946 établit la liste des régimes spéciaux maintenus en l’état.

Les travailleurs indépendants refusèrent l’assimilation, préférant l’autonomie. Il est intéressant de relever certaines positions : « un organisme à tous égards monstrueux avec son budget de plusieurs dizaines de milliards […] machine administrative dont la lourdeur bureaucratique ne cédera en rien, bien au contraire, assène des caisses d’assurances sociales antérieurement alors même jusqu’à considérer que l’unification ne serait qu’un premier pas vers l’étatisation… l’unicomanie est une manie totalitaire ».

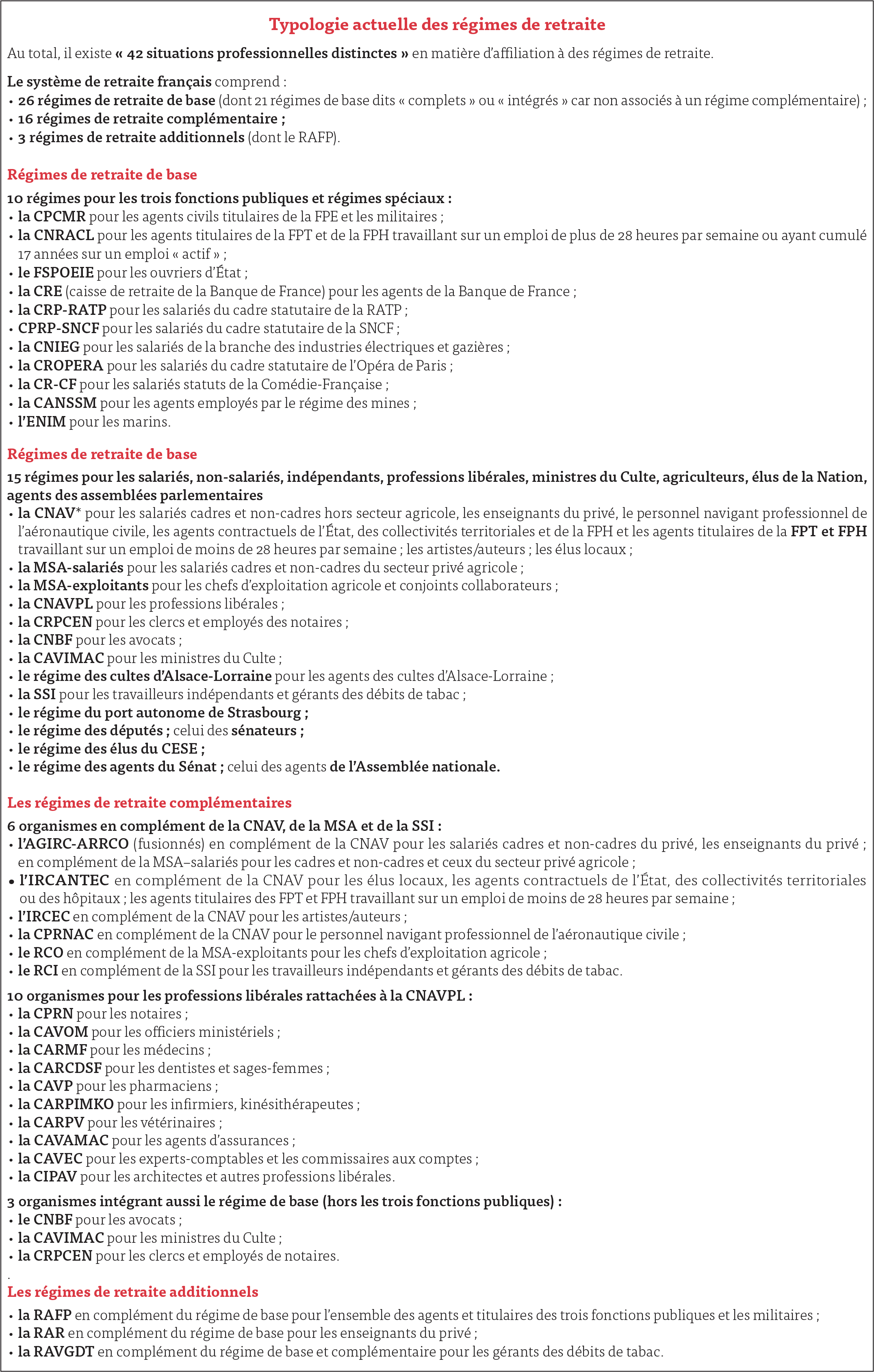

Les différents régimes de retraite

En 1948, on distingue donc quatre grandes familles : le régime général des salariés du secteur privé, le régime agricole, le régime des travailleurs non salariés et non agricoles et les régimes spéciaux.

La conception de l’ordonnance du 19 octobre 1945 (art. 63 à 72) 1 était constituée de tous les éléments qui ont porté les évolutions postérieures et ceux qui sont aujourd’hui toujours en débat : l’âge et les conditions du taux plein et le bonus-malus y afférents ainsi que la pénibilité et l’inaptitude.

D’autres paramètres étaient traités : la réversion, la validation des périodes liées à la maternité, à la maladie, au chômage, les périodes militaires, la période de référence et l’assiette du calcul de la pension.

En 80 ans, quels constats ?

Une évolution sociologique fondamentale a été la substitution de la notion de retraite décente par celle de taux de remplacement à l’instar de ce qui existait dans certains régimes publics et spéciaux initiant la création des régimes complémentaires ou additionnels.

Des évolutions paramétriques, pour équilibrer financièrement par des mesures d’âge ou de période de référence.

Des évolutions techniques, soit pour compenser les évolutions économiques telles que la compensation généralisée, soit pour simplifier la gestion administrative – DSN, RGCU, LURA 2 –, fusion de plus de 70 régimes complémentaires des salariés dans l’Arrco 3, puis de ce dernier avec l’Agirc 4, ou de convergence ou d’intégration de différents régimes vers le régime général (RSI, CIPAV 5, salariés agricoles).

Le rêve du « grand régime unique » du CNR a failli voir le jour avec la réforme systémique dite du système universel de 2019, sans pour autant remettre en cause la logique du « tout répartition » a contrario des pratiques internationales.

À l’évidence, ce régime unique pour s’adapter aux diverses contraintes sociologiques aurait souffert de tellement d’exceptions qu’il n’aurait guère été plus simple que les fameux 42 régimes…

Les moyens administratifs de convergence

La compensation démographique

La compensation démographique généralisée dite « nationale entre les régimes de base obligatoires français a été instituée par une loi de 1974 ».

À la suite d’une demande de la Commission de contrôle des comptes de la Sécurité sociale, une modification du calcul de la démographie du régime général et une prise en compte des remboursements du Fonds de solidarité vieillesse (FSV) sont intervenues en 2003, permettant de réduire les charges de la CNAVPL.

Dix-sept régimes ont participé à la compensation nationale

Les principaux apporteurs sont les salariés pour 2 452 M€ et les professions libérales pour 772 M€.

Les principaux bénéficiaires sont les exploitants agricoles 2 757 M€ et les indépendants, commerçants et artisans pour 468 M€.

Montant moyen versé en 2020 par salarié : 86,78 € et par professionnel libéral : 776,78 €.

L’information centralisée et généralisée : le RGCU

La loi a confié à la CNAV, tête du réseau de l’Assurance retraite, la réalisation du Répertoire de gestion des carrières unique (RGCU). Il regroupera les données élémentaires de carrière disponibles de tous les régimes, de base et complémentaires. Alimenté automatiquement, il pourra faciliter la mise en œuvre d’évolutions structurelles de la législation retraite. Les échanges seront alors simplifiés : chaque gestionnaire de retraite de n’importe quel régime aura accès à l’ensemble de la carrière de l’assuré pour fiabiliser sa carrière ou traiter sa demande de retraite.

Le RCGU est un répertoire unique, partagé entre tous les régimes de retraite obligatoires, où seront inscrites à terme les données de carrière de l’ensemble des Françaises et des Français. Le RGCU est ainsi conçu pour se substituer progressivement aux répertoires de carrière des régimes de retraite existants. Il deviendra la colonne vertébrale d’un service commun des retraites beaucoup plus simple, efficace et réactif.

Le 12 mai 2020, l’ensemble des affiliés du régime général ont été basculés dans une base informatique qui deviendra universelle.

Depuis juin 2020, elle contient donc toutes les données de près de 80 millions d’assurés.

Le but est aussi de permettre d’atteindre les 18-99 ans et non plus les seuls 55-65 ans actuels.

« Ce sont les données de tous les autres régimes de retraite qui migreront dans le RGCU. Outil de simplification, il permettra à chaque gestionnaire de n’importe quel régime d’accéder à l’ensemble de la carrière de l’assuré. »

Un outil de simulation de carrière et de projection de retraite y est incorporé (M@rel).

L’alignement de certains régimes (LURA)

Les régimes de retraite alignés sont ceux qui appliquent les mêmes règles de calcul retraite que la CNAV, concernant le régime de base. Le régime général bien entendu, et les régimes des commerçants et artisans et des salariés agricoles. Les régimes complémentaires peuvent avoir des modes de calcul très différents.

Le portail déclaratif : la DSN

La Déclaration sociale nominative (DSN) permet aux établissements de déclarer les cotisations dont ils sont redevables pour leurs salariés auprès des organismes de protection sociale, en charge du recouvrement.

Déclaration des cotisations à « maille individuelle »

Les données relatives aux cotisations sont déclarées par individu au titre de son activité sur la période déclarée dans la DSN, émise mensuellement par un établissement.

Il s’agit d’une déclaration à « maille individuelle » des cotisations, détaillant, pour chaque individu déclaré dans la DSN d’un établissement, le montant des cotisations et leurs éléments de calcul.

En sortie du système DSN, chaque organisme en charge du recouvrement de cotisations est destinataire de l’ensemble des données nécessaires à ses missions.

Déclaration des cotisations à « maille agrégée »

Par exception à cette pratique, le recouvrement des cotisations, dont les Urssaf ont la charge, est opéré à « maille agrégée » en DSN via la déclaration d’agrégats des montants des cotisations par type de cotisations.

La déclaration à « maille agrégée » correspond aux sommes des montants des cotisations individuelles de l’établissement, détaillées par type de cotisation. Les types de cotisation sont définis par l’Urssaf Caisse nationale par « Code type personnel » correspondant à des ensembles cohérents de cotisations.

Dans la continuité du système de recouvrement antérieur des cotisations Urssaf (DUCS-EDI), l’Urssaf Caisse nationale (UCN) n’exploite pas les cotisations à « maille individuelle », mais uniquement à « maille agrégée ».

Afin de respecter le fonctionnement de la DSN dont les données individuelles occupent la place centrale et de se conformer aux pratiques de l’ensemble des autres partenaires de la DSN, l’UCN a engagé un travail de mise en correspondance des éléments de cotisations déclarés à « maille agrégée » avec les données déclarées à « maille nominative ».

Ce travail permettrait, à terme, la suppression du recouvrement à « maille agrégée » pour les cotisations recouvrées par l’Urssaf Caisse nationale.

En conclusion, jamais un projet de loi, sous la Ve République, n’aura vu autant de péripéties au cours de son « cursus » législatif ; peut-être même, le projet arrivé à son terme en 2023 – comme le souhaitait le pouvoir exécutif – ouvrira t-il un autre chantier en aval de la loi définitive !

Au-delà des interrogations institutionnelles sur les méthodes utilisées pour parvenir à un texte global, au-delà des mouvements sociaux et des paralysies engendrés par un refus catégorique des corps intermédiaires et au-delà des dérives et des atteintes parfois graves à l’ordre républicain au sein même du Parlement, la réforme des retraites nécessite de refaire périodiquement le point sur les mesures d’accompagnement qui entourent le dispositif : l’emploi des seniors et l’index, la pénibilité, le résultat attendu de la fin de certains régimes spéciaux…

1. Ordonnance n° 45-2456 du 19 octobre 1945 portant statut de la mutualité. https://www.legifrance.gouv.fr/loda/id/JORFTEXT000000699044/

2. DSN (déclaration sociale nominative) – RGCU (Répertoire de gestion des carrières unique) – LURA (Liquidation unique des régimes alignés).

3. Arrco (Association pour le régime de retraite complémentaire des salariés).

4. Agirc (Association générale des institutions de retraite des cadres).

5. RSI (Régime social des indépendants) – Cipav (Caisse interprofessionnelle de prévoyance et d’assurance vieillesse).

Approfondissez la question sur