Suppression de la technique du transfert de charges

- décembre 2023

- Numéro : 581

- Thématique(s) : évolution réglementaire, la doctrine du conseil national

Le règlement ANC n° 2022-06 supprime la technique du transfert de charges pour faciliter l’analyse des états financiers. Une note technique, étayée d’exemples, a été élaborée afin de détailler l’évolution de la réglementation.

La technique du transfert de charges supprimée

Le règlement de l’ANC 1 n° 2022-06 2 d’application obligatoire à compter des exercices ouverts au 1er janvier 2025 (avec anticipation possible à compter de sa date de publication au Journal officiel) supprime la technique du transfert de charges (article 1er nouveau : « À l’article 512-1, les mots « • les transferts de charges ; » sont supprimés »).

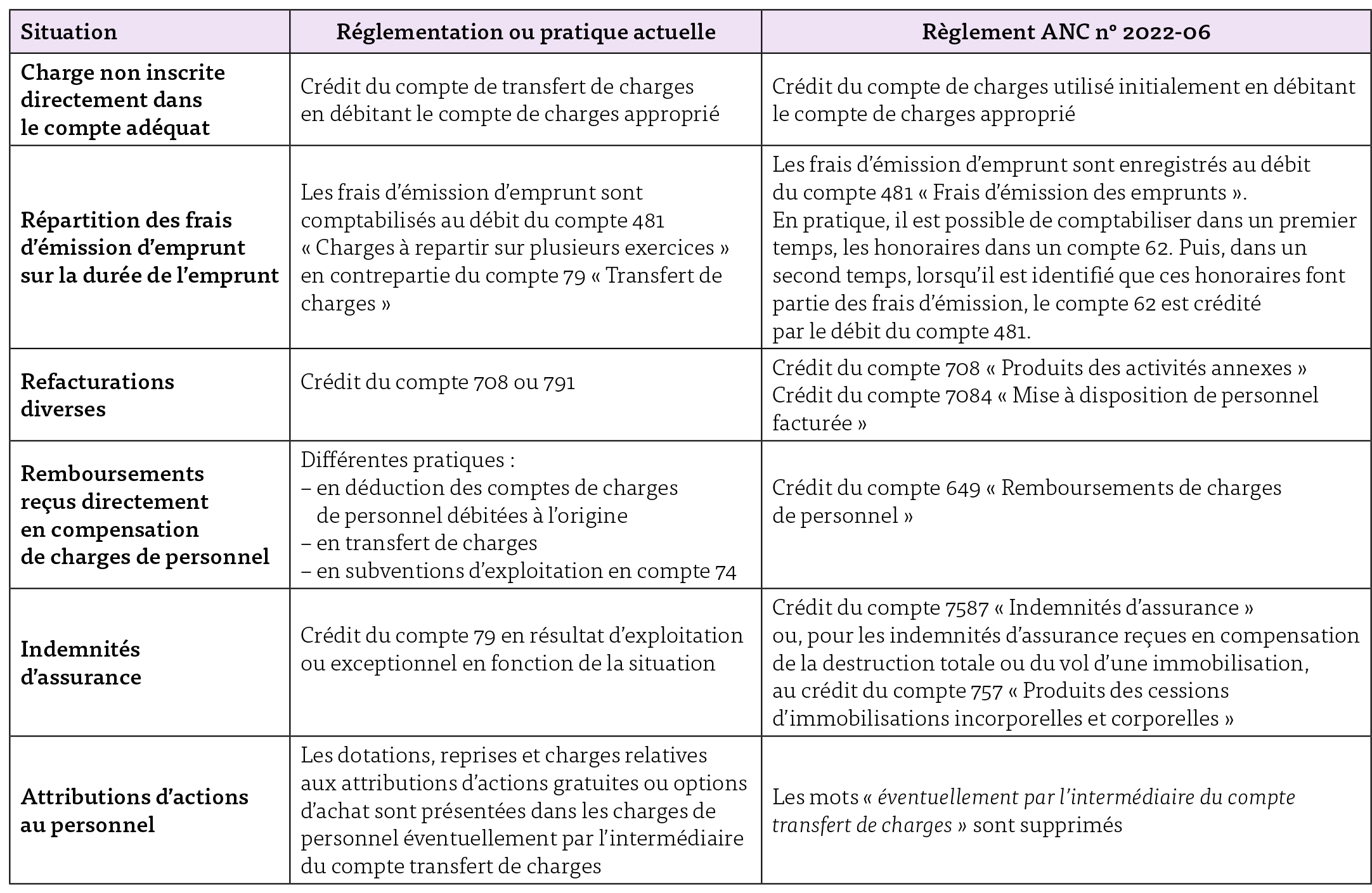

Différentes situations sont explicitées par l’ANC afin de pallier la suppression de cette technique. Il est possible de synthétiser l’évolution de la réglementation de ces différentes situations selon le tableau ci-dessous.

Pour les situations suivantes, un traitement alternatif (visant à suppléer la suppression de la technique de transfert de charges) n’a pas été précisé par l’ANC :

• Avantage en nature : certaines entreprises comptabilisent la charge de l’avantage en nature octroyé au salarié selon sa nature en contrepartie du compte 791 (pour neutraliser la double charge) dans le but de faciliter son suivi dans le système de paie.

À notre avis, pour pallier la suppression de la technique du transfert de charges, l’avantage en nature peut être comptabilisé au débit du compte 64, en contrepartie du crédit du compte 6419 3(compte à créer).

• Coûts d’emprunt rattachés à des actifs nécessitant une longue période de préparation : les coûts d’emprunt d’un actif permettant de le préparer ou de le construire peuvent, sur option, faire l’objet d’une incorporation dans le coût d’acquisition ou de production. La technique du transfert de charges (compte 796 – Transferts de charges financières) permettait ainsi de neutraliser la charge financière comptabilisée pour la porter au bilan.

La solution d’utiliser un compte 72 – Production immobilisée entraîne un déséquilibre entre le résultat d’exploitation (le compte 72) et le résultat financier (la charge d’intérêt).

Deux solutions peuvent être envisagées :

• comptabiliser la contrepartie en diminution du compte de charge initialement utilisé. À noter toutefois que l’utilisation de cette technique ne permettra plus, à la lecture du solde du compte 661 dans la balance générale, de rendre compte des charges financières initialement comptabilisées (comme le permettait auparavant la technique du transfert de charges) ;

• ou enregistrer cette contrepartie en compte 669, la terminaison 9 permettant d’identifier les opérations de sens contraire 3. Ce compte est à créer et son paramétrage doit être vérifié : en effet, ce compte doit venir en diminution du poste « Intérêts et charges assimilées dans le compte de résultat » pour être conforme à l’esprit du texte de l’ANC. Ce schéma comptable permet de retracer la charge d’intérêt de l’emprunt et de calculer ainsi le coût de la dette, grâce à l’analyse des comptes ad hoc (et non en lecture directe du compte de résultat).

Ces deux solutions entraînent une diminution, dans le compte de résultat, du poste « intérêts et charges assimilées » du montant du coût de l’emprunt porté à l’actif.

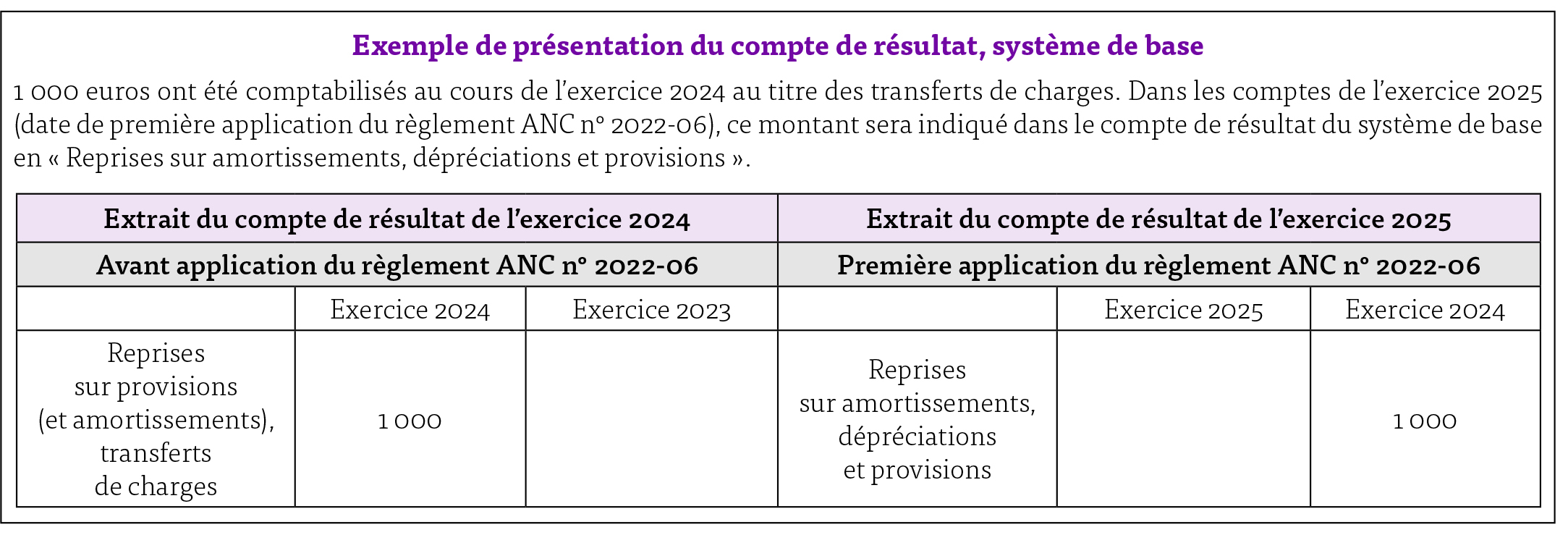

Première application du règlement ANC n° 2022-06

L’article 27 du règlement ANC n° 2022-06 indique que par simplification, lors de la première application, les transferts de charges constatés dans le compte de résultat de l’exercice précédent sont à présenter, dans la colonne « Exercice N – 1 », dans les postes relatifs aux reprises sur dépréciations, provisions (et amortissements).

Les informations pertinentes et nécessaires à la compréhension des changements de présentation sont fournies dans l’annexe.

Impact de la suppression de la technique du transfert de charges

Le calcul de la réserve spéciale de participation (RSP) est défini à l’article L3324-1 du Code du travail. La formule est la suivante :

RSP = 1/2 (B 4 – 5 C 5/100) × S 6/VA 7.

Les transferts de charges ne sont pas soustraits de certains postes composant la valeur ajoutée, même s’ils s’y rapportent.

Exemples

Impact de la suppression de la technique du transfert de charges sur le montant de la participation

Les remboursements reçus directement en compensation de charges de personnel seront enregistrés au crédit du compte 649 « Remboursements de charges de personnel », lorsque le règlement ANC n° 2022-06 sera applicable. Ces charges au crédit seront alors prises en compte dans le calcul de la valeur ajoutée dans le poste charges de personnel, alors qu’elles ne le sont pas actuellement lorsqu’elles sont comptabilisées dans un compte de transfert de charges.

Non-impact de la suppression de la technique du transfert de charges sur le montant de la participation

Les transferts de charges relatifs à des charges externes qui sont actuellement comptabilisés en 79 sont déjà pris en compte dans le résultat courant. Si, lorsque le règlement ANC n° 2022-06 sera applicable, ces charges sont comptabilisées au crédit d’un compte de charges externes, il n’y aura alors pas d’impact sur le montant de la participation.

La suppression de la technique du transfert de charges est, de ce fait, susceptible d’impacter le montant de la réserve spéciale de participation.

En fonction des modalités de calcul de l’intéressement, ce dernier pourrait être aussi impacté par la suppression de la technique de transfert de charges.

Cette note technique est disponible sur le site du CNOEC dans la partie « Mon expertise, domaine comptabilité, outils techniques & autres » ou en suivant le lien suivant.

Retrouvez également les différents outils du CNOEC en matière comptable (avis, notes techniques, fiches info client…) dans le dossier « Actualité comptable du site du CNOEC », partie « Parcourir, dossiers thématiques, actualité comptable ».

1. Autorité des normes comptables.

2. Règlement n° 2022-06 du 4 novembre 2022 modifiant le règlement ANC n° 2014-03 du 5 juin 2014 relatif au Plan comptable général.

3. L’article nouveau 1131-4 du PCG indique que dans les comptes à trois chiffres et plus, la terminaison 9 permet d’identifier les opérations de sens contraire à celles normalement couvertes par le compte de niveau immédiatement supérieur et classées dans les subdivisions se terminant par 1 à 8.

4. B : bénéfice net de l’exercice déduction faite de l’impôt.

5. C : capitaux propres de l’entreprise.

6. S : salaires de l’entreprise.

7. VA : valeur ajoutée de l’entreprise.

Approfondissez la question sur