Rachat d’actions par les sociétés : cadre réglementaire et impact sur les investisseurs

- mai 2025

- Numéro : 597

- Thématique(s) : fusions-acquisitions

Le rachat par les sociétés de leurs propres actions a pris, ces dernières années, au sein des entreprises cotées, une ampleur grandissante. À titre d’illustration, si l’on considère les 10 premières capitalisations boursières du CAC 40, le rapport entre le montant des rachats d’actions et celui des dividendes versés aux actionnaires (groupe et minoritaires) est de 30 % et cette proportion s’est accrue de manière significative au cours de la dernière décennie. Explications.

La montée en puissance du rachat par les sociétés de leurs propres actions mérite qu’on s’interroge sur les raisons de cette évolution et sur les incidences qu’elle peut avoir sur les repères que les acteurs du marché boursier ont coutume d’observer et d’analyser.

Le rachat d’actions soulève, en schématisant, trois grandes interrogations :

• la première interrogation a trait à la réglementation qui entoure cette pratique. On pourrait l’exprimer de cette façon : l’entreprise a-t-elle le champ libre pour racheter ses actions ? À l’inverse, le rachat d’actions est-il encadré par une réglementation contraignante, limitant en quelque sorte le développement anarchique de cette pratique ?

• la deuxième concerne les conséquences que peut avoir le rachat d’actions sur les indicateurs boursiers et financiers que les professionnels utilisent et observent de manière courante pour porter un jugement sur les performances des entreprises faisant appel à l’épargne publique ;

• la troisième est de connaître les raisons qui poussent les entreprises à exercer cette pratique, ce qui conduit à trouver sa justification.

Une réglementation qui encadre fortement une pratique qui s’étend

L’opération de rachat par une société de ses propres actions est-elle aisée à se concrétiser ? Cela revient à s’interroger sur le degré de liberté dont dispose l’entreprise pour effectuer une telle opération. En d’autres termes, l’entreprise a-t-elle « carte blanche » pour effectuer un rachat d’actions ?

Il faut, sur ce point, répondre par la négative. Le rachat d’actions est certes autorisé, mais il l’est selon des conditions et des modalités bien définies.

La réglementation européenne

Tout d’abord, au niveau européen, il existe des garde-fous. Ainsi, le Règlement communautaire 1 précise les conditions que doivent respecter les programmes de rachat d’actions pour bénéficier de la présomption de légitimité édictée par la Directive sur les « Abus de marché 2 ».

Le Règlement a pour objet, et pour unique objet, de définir la présomption « irréfragable » de légitimité du rachat. C’est donc sous un angle bien particulier (éviter les abus de marché) que le Règlement communautaire aborde le problème.

L’article 17 (paragraphe 4) de ce règlement illustre bien la remarque qui précède. La règle générale est que l’entreprise qui prend la décision de racheter ses propres actions doit rendre publiques dès que possible les informations sur ce rachat.

Toutefois, l’entreprise a la possibilité de différer la publication des informations, mais elle ne peut le faire que sous l’une de ces trois conditions :

• la publication immédiate des informations pourrait porter atteinte aux intérêts « légitimes » de l’entreprise ;

• le retard de publication ne doit pas induire le public en erreur ;

• l’entreprise présente toutes les garanties pour que l’information dont la publication est différée reste confidentielle, ceci afin d’éviter d’éventuels délits d’initiés.

De surcroît, l’entreprise qui a pris la décision de différer la publication des informations doit en informer l’autorité des marchés qui a la liberté de demander des informations complémentaires.

La réglementation en vigueur en France et le Code de commerce

En revanche, le Code de commerce est plus contraignant et encadre, de manière étroite, une opération de rachat d’actions.

L’entreprise doit, tout d’abord, définir l’objectif qu’elle poursuit en rachetant ses actions. Sur ce point, deux scénarios sont envisageables.

Dans le premier scénario, l’entreprise rachète ses actions, mais sans avoir l’intention de les annuler. Dans ce cas de figure, trois possibilités s’offrent à elle :

• l’entreprise a l’intention de faire participer ses salariés aux résultats de l’entreprise par l’attribution des actions rachetées 3 ;

• l’entreprise consent des options donnant droit à la souscription d’actions au bénéfice des salariés ou de certains d’entre eux 4 ;

• l’entreprise envisage, au profit des membres du personnel salarié de la société ou de certaines catégories d’entre eux, une attribution gratuite d’actions existantes ou à émettre 5.

Dans le second scénario, le rachat, dès lors qu’il n’est pas motivé par des pertes, permet d’annuler les actions rachetées avec pour finalité de réduire le capital social de l’entreprise, c’est-à-dire de diminuer le nombre d’actions en circulation. On examinera, plus loin, l’intérêt de ce scénario. Mais, précisons que c’est souvent ce scénario que les entreprises privilégient.

Des contraintes juridiques très strictes

Quel que soit l’objectif poursuivi, les contraintes légales sont très strictes.

Tout d’abord, c‘est l’assemblée générale ordinaire des actionnaires qui autorise le conseil d’administration 6 (ou le directoire selon le cas) à racheter les actions de la société dans le cadre des objectifs rappelés précédemment.

Ensuite, si l’objectif du rachat est, soit l’attribution d’actions aux salariés de l’entreprise, soit le consentement d’options d’achat, l’opération doit être réalisée dans un délai d’un an à compter de l’acquisition des titres.

Si l’objectif du rachat est d’offrir les actions rachetées en paiement ou en échange d’actifs que l’entreprise a acquis, à la suite d’une opération de croissance externe, de fusion, de scission ou d’apport, le délai est prolongé dans les deux ans qui suivent le rachat.

Enfin, le délai est reporté à cinq ans si les actionnaires manifestent l’intention d’acquérir les actions de la société à l’occasion d’une procédure de mise en vente organisée par la société elle-même (cette procédure doit être engagée dans les trois mois qui suivent l’assemblée générale ordinaire).

La proportion maximum de rachat

Par ailleurs, le Code de commerce fixe la proportion maximum d’actions qui peuvent être rachetées. Celle-ci ne peut pas excéder :

• 10 % du capital de la société lorsque le rachat est autorisé en vue d’une opération d’offre aux salariés ;

• 5 % du capital de la société lorsque le rachat est autorisé en vue d’une attribution d’actions par une procédure de mise en vente organisée par la société elle-même.

Les modalités de l’opération de rachat sont fixées par l’assemblée générale des actionnaires

De surcroît, c’est l’assemblée générale des actionnaires qui détermine les modalités finales de l’opération, à savoir : le prix de rachat et la durée de l’autorisation de rachat. Enfin, la décision de l’assemblée générale ne peut intervenir qu’au vu d’un rapport établi par un expert indépendant d’une part et sur la base d’un rapport spécial émis par les commissaires aux comptes d’autre part.

Concernant le prix de rachat des actions, il ne peut, sous peine de nullité, être supérieur à la valeur la plus élevée ni inférieur à la valeur la moins élevée telle que figurant dans le rapport d’évaluation émis par l’expert indépendant.

Les commissaires aux comptes, « s’il en existe », présentent à l’assemblée générale ordinaire annuelle un rapport spécial portant sur les conditions dans lesquelles les actions ont été rachetées et utilisées au cours du dernier exercice clos.

L’entreprise n’a pas les « mains libres » pour racheter ses actions et les annuler

Comme on peut le constater à travers ce bref rappel, les entreprises n’ont pas les mains libres pour réaliser une opération de rachat d’actions. Toutefois, une question reste en suspens : les actions rachetées peuvent-elles être annulées ? Nous avons laissé entrevoir que ce scénario était le plus fréquent.

Là aussi, la législation est claire. Les actions peuvent être annulées dans la limite de 10 % du capital de la société par périodes de vingt-quatre mois. La réduction de capital qui suit l’annulation est autorisée ou décidée par une assemblée générale extraordinaire qui peut déléguer au conseil d’administration ou au directoire, selon le cas, tous pouvoirs pour la réaliser.

Enfin, les actions rachetées, mais non utilisées peuvent être utilisées à d’autres fins, mais sur décision de l’assemblée générale ordinaire.

Les précisions de l’AMF

Pour compléter ce rappel juridique, précisons que l’Autorité des marchés financiers (AMF) a, de surcroît, défini des règles concrètes d’application d’une opération de rachat. Les transactions réalisées dans le cadre d’un rachat d’actions doivent être notifiées à l’AMF et cette notification doit intervenir au plus tard à la fin de la 7e journée boursière suivant la transaction.

Cette notification se concrétise par un document que l’entreprise doit remplir. Dans l’imprimé 7, l’entreprise doit indiquer plusieurs éléments, dont notamment : la date de la transaction, le prix unitaire de rachat (en fait le prix pondéré moyen d’acquisition des actions), la quantité achetée, le ou les marchés financiers concernés par l’opération et l’objectif poursuivi par l’opération.

Les impacts du rachat d’actions sur les indicateurs boursiers

Les aspects juridiques rappelés, on peut s’interroger sur les impacts du rachat d’actions. Plusieurs questions doivent être mises en avant. Comment mesurer l’importance du rachat d’actions ? Quels sont les indicateurs sur lesquels l’opération de rachat a un impact significatif ?

Le « Buyback Ratio »

Tout d’abord, si on souhaite mesurer l’effort de rachat et le comparer d’une entreprise à l’autre, il est nécessaire de disposer d’un indicateur. Le plus utilisé est le « ratio de rachat » (Buyback Ratio).

Ce paramètre est obtenu en divisant le montant total décaissé pour réaliser l’opération de rachat à la capitalisation boursière de l’entreprise, celle-ci étant mesurée de préférence au début de la période où le rachat s’est concrétisé. L’essentiel est que l’unité de mesure soit la même pour le panel de comparaison. Le Buyback Ratio présente l’avantage de pouvoir effectuer des comparaisons d’une entreprise à l’autre.

Buyback Ratio = Montant décaissé pour le rachat / Capitalisation boursière au début de l’exercice.

Prenons un exemple. L’entreprise « L » a décaissé 100 M€ pour racheter ses actions, et ce, sur les douze derniers mois. Au début de la période, l’entreprise « L » avait une capitalisation boursière de 3 000 M€. Le ratio de rachat est de : 3,33 %. Une entreprise concurrente de « L » a décaissé un montant de 500 M€ pour racheter ses actions sur la même période que « L ». La capitalisation boursière de « M » au début de la période était de 18 000 M€, ce qui représente un ratio de rachat de : 2,8 %, soit un ratio inférieur à celui de « L ».

L’amélioration des indicateurs exprimés par action

L’engouement des grandes entreprises en faveur du rachat est lié à l’objectif fixé. Lorsqu’une entreprise rachète ses actions, elle le fait, le plus souvent, avec pour objectif de les annuler in fine. Cette opération rachat-annulation a de ce fait pour conséquence de diminuer le nombre d’actions en circulation.

Cette opération rachat-annulation présente des avantages pour l’entreprise qui procède ainsi.

L’avantage qui vient à l’esprit est de réduire l’offre d’actions en circulation. Si les titres de la société sont liquides, cette raréfaction de l’offre de titres obtenue par le rachat induit automatiquement un accroissement de la valeur de chaque action et donc, de la capitalisation boursière.

Mais cette amélioration est-elle pérenne ? Pour répondre à cette question, il faut distinguer le court terme et le long terme. À court terme, le rachat d’actions joue un rôle favorable, puisqu’il fait progresser le cours des actions de la société qui effectue le rachat. Mais cette amélioration n’est pas durable dans le temps. L’avantage, s’il a lieu, n’est donc que temporaire.

L’aspect relutif de l’opération de rachat lorsque les actions rachetées sont ensuite annulées est indéniable. En effet, l’entreprise qui procède ainsi diminue, comme on l’a dit précédemment, le nombre d’actions en circulation, ce qui correspond de facto à une réduction de capital.

Cette stratégie a pour conséquence immédiate d’améliorer tous les indicateurs boursiers qui sont calculés par action et ils sont nombreux. Mais, parmi cet ensemble, il existe deux indicateurs que les marchés boursiers scrutent avec une particulière attention : le bénéfice net par action (BNPA) et le dividende par action (DPA).

Ces deux indicateurs « phares » des marchés financiers se trouvent donc améliorés lors d’un rachat d’actions qui, de surcroît, se solderait par une annulation ultérieure des actions rachetées. Or, la relution qui conduit à la progression du BNPA ou DPA est favorablement appréciée par les acteurs des marchés boursiers.

On peut interpréter cette progression comme un signal positif que l’entreprise envoie aux différents acteurs des marchés financiers. Il signifie au fond que l’entreprise dispose d’une importante trésorerie, voire d’une trésorerie excédentaire qu’elle recycle en faveur de ses actionnaires.

Les avantages du rachat d’actions pour les actionnaires

L’opération de rachat s’apparente à une redistribution de fonds en faveur des actionnaires. En effet, le rachat d’actions, financé par une trésorerie importante, signifie que l’actionnaire détient, post rachat, un pourcentage plus élevé de la société dont il est actionnaire, ce qui équivaut à une augmentation de valeur pour ce dernier.

Il est aisé de comprendre que l’actionnaire qui a conservé le même nombre d’actions qu’il détient, va se retrouver, une fois l’opération de rachat effectuée, avec un pourcentage de détention plus élevé et, de la même manière, avec un droit de vote plus important 8.

Fiscalement, le rachat d’actions présente des avantages

Un autre avantage du rachat a trait aux conséquences fiscales de cette opération, comparée à celle liée à la distribution de dividendes. Cette dernière (la distribution de dividendes) est imposable. Les rachats d’actions quant à eux n’ont pas d’impact fiscal, notamment pour les actionnaires qui conserveront l’intégralité de leurs actions. Ces actionnaires bénéficieront de la progression de valeur de l’action sans subir de conséquences fiscales.

Un rachat d’actions constitue donc un moyen pour l’entreprise de redistribuer une part de ses profits avec une efficacité fiscale certaine. C’est une des raisons pour lesquelles cette opération suscite des réserves non seulement de la part de l’administration fiscale, mais aussi des autorités boursières.

Au cours de l’année 2024, la presse financière a évoqué les divers projets prévoyant une taxation des rachats d’actions. Le projet de budget 2025, rejeté le 4 décembre 2024 par les élus de la Nation, prévoyait une taxation des rachats sous la forme d’un taux (le taux de 1 % a été souvent évoqué) appliqué à la valeur nette du montant des actions rachetées et applicable aux entreprises de grande taille (le seuil de 1 milliard d’euros de chiffre d’affaires a été cité comme point de référence). Mais l’incertitude politique actuelle qui pèse sur l’exécutif, au moment où ces lignes sont écrites, ne permet pas d’être totalement affirmatif sur ce point.

La taxation fiscale des rachats reste pour le moment un sujet qui fait consensus auprès d’un large public quant à sa réprobation. Mais, la fiscalisation de cette opération reste encore largement à définir.

La prise en compte des rachats dans le rendement de l’action (Dividend Yield)

Le rachat d’actions a aussi d’autres incidences, notamment sur des indicateurs financiers scrutés avec attention par les analystes financiers. Il en est ainsi du rendement du dividende, souvent désigné par l’expression « Dividend Yield ». Cet indicateur est calculé comme indiqué ci-après.

Dividend Yield (DY) = Dividende par action / Cours de l’action ou Dividendes versés / Capitalisation boursière.

Le cours de l’action est celui en vigueur au moment de la détermination de l’indicateur. Mais d’autres solutions peuvent être envisagées et beaucoup d’analystes effectuent la moyenne arithmétique des rendements sur les cinq dernières années afin d’obtenir une donnée plus stable ou à un cours ajusté en déterminant la moyenne mobile sur les 50 ou 60 dernières cotations, ce qui nous semble plus raisonnable.

L’interprétation du Dividend Yield est simple en soi, puisqu’il exprime le montant du dividende qui se rattache à l’action que l’investisseur détient.

Quoique l’on pense, il ne faut pas surestimer la portée de cet indicateur pour plusieurs raisons. Tout d’abord, le Dividend Yield des entreprises cotées varie considérablement d’une entreprise à l’autre et fluctue significativement à travers le temps.

Cependant, dans les entreprises ayant mis en place une véritable politique actionnariale, le rendement se situe, le plus souvent, dans une fourchette comprise entre 0,30 % et 0,70 % l’action. Mais cette limite n’est qu’une indication. Rien de plus.

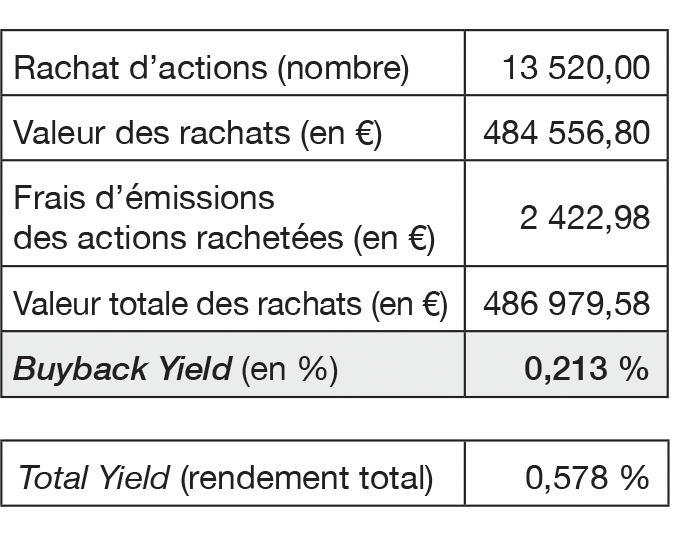

Qu’advient-il de ce ratio (le Dividend Yield) dans une entreprise qui a mis en œuvre une stratégie régulière de rachat de ses propres actions ? La formule donnée précédemment est dans cette hypothèse trop restrictive. Il est alors nécessaire de calculer non plus un simple Dividend Yield qui se cantonnerait aux dividendes, mais un Total Yield qui comprendrait cette fois deux éléments : le Dividend Yield d’une part et le Buyback Yield d’autre part 9.

Dans cet exemple, le dividende par action est de 0,131 € pour un cours de l’action de 35,84 €, ce qui donne un Dividend Yield de : 0,131/35,84 = 0,365 %.

On suppose que l’entreprise procède au rachat de 13 520 actions, ce qui conduit à un rendement de l’opération de : 0,213 % (Valeur nette des rachats = 486 979,58 €/Capitalisation boursière = 228 802 560 €). Le rendement total (Total Yield) est donc de : 0,365 % + 0,213 % = 0,578 %.

Le rendement total est donc la somme du rendement de l’action augmentée de celui lié au rachat d’actions.

L’année suivante, si l’entreprise n’émet pas de nouvelles actions, et si les actions rachetées sont supprimées, le rendement de l’action sera calculé sur la base de : 6 384 000 actions – 13 520 actions

= 6 370 480 actions.

Le cash-flow revenant aux actionnaires doit prendre en compte le montant des rachats

Mais il est d’autres indicateurs qui sont largement touchés par le rachat d’actions. C’est le cas du cash-flow disponible pour les actionnaires (CFDA ou Free Cash-Flow to Equity), le cash-flow disponible pour l’entreprise est neutre de la politique actionnariale.

Le CFDA est essentiel pour estimer la valeur de marché des capitaux propres en ayant recours à la somme des CFDA prévisionnels, ceux-ci étant actualisés au coût du financement en fonds propres.

Dans le tableau des flux de trésorerie, le « cash-flow disponible pour les actionnaires » est obtenu à partir du « cash-flow disponible pour l’entreprise » (CFDE) en prenant en compte les éléments indiqués dans l’encadré qui suit.

= CFDE (CAF corrigé de la variation du BFR et des dépenses d’investissement nets)

+/– Variation des dettes financières totales

+/– Variation de la trésorerie

+ Augmentation de capital

+/– Autres sources de financement

= Cash-flow disponible pour les actionnaires (CFDA)

– Dividendes versés aux actionnaires (y compris les actionnaires minoritaires)

– Rachats d’actions

L’encadré ci-dessus fait apparaître les deux composantes du CFDA : les dividendes versés aux actionnaires (majoritaires et minoritaires) d’une part et le montant des actions rachetées par l’entreprise d’autre part. Il est à noter que la variation de la trésorerie figure dans les sources de financement dans le but de faire ressortir la variation de la dette financière nette de la trésorerie.

De ce fait, pour qu’il y ait équilibre sur le long terme, le CFDA doit être suffisamment élevé pour assurer le financement des dividendes et le montant des sommes affectées au rachat des actions. Si tel n’est pas le cas, cela signifierait que la distribution envers les actionnaires se financerait par de la dette, ce qui, sur le long terme, n’est pas une situation saine.

Le taux de distribution (Payout Ratio) est touché par le rachat d’actions

Le taux de distribution aux actionnaires (souvent dénommé « Payout Ratio ») est lui aussi affecté par l’opération de rachat. L’usage est de calculer le ratio de distribution en effectuant le rapport suivant : Dividendes versés / Résultat net.

Compte tenu de l’importance grandissante du rachat d’actions par les sociétés cotées, le ratio de distribution doit prendre en considération le montant des rachats d’actions. Le ratio de distribution devient alors :

Payout Ratio global = (Dividendes + Rachats d’actions) / Résultat net.

Certains auteurs 10 vont au-delà de ce constat et estiment que le calcul du taux de distribution doit être totalement repensé. Le numérateur devrait être corrigé des augmentations de capital, ce qui donnerait la relation suivante : (Dividendes + Rachats – Augmentations de capital) / Résultat net. Ce calcul permet de faire ressortir le solde net de ce qui est versé aux actionnaires.

D’autres auteurs enfin estiment que le résultat net ne prend pas en considération certains investissements, tels les investissements en R&D, considérés, le plus souvent, comme des dépenses. Si l’on admet ces dépenses comme des investissements, la prise en compte de l’amortissement des investissements R&D, notamment dans les secteurs à forte contribution, aurait pour conséquence d’améliorer le résultat net et de modifier ainsi le dénominateur du Payout Ratio.

Quel signal l’entreprise veut envoyer au marché en rachetant ses propres actions ?

Au-delà des impacts du rachat des actions sur les indicateurs boursiers, il reste plusieurs questions auxquelles nous n’avons que partiellement répondu : quelle justification théorique peut-on accorder au rachat d’actions ? Accomplir cette opération n’est-elle pas contraire aux investissements productifs ? Enfin, le rachat n’est-il pas en fin de compte un moyen facile pour satisfaire les actionnaires et eux seuls ?

La justification théorique du rachat : taux de décote du prix de l’action comparé au coût du capital

Peut-on donner une justification financière à la décision du rachat d’actions ? Quel fondement théorique peut-on y trouver ? En théorie, la décision du rachat est fondée si l’entreprise estime que le cours de son action sur le marché, pendant une période, est nettement inférieur à son cours intrinsèque, tel que l’entreprise l’envisage. En d’autres termes, l’entreprise estime que le prix de son action est significativement sous-évalué.

Quelle peut-être la règle de décision ? Procéder au rachat de ses propres actions est théoriquement acceptable si le taux de décote ([Cours intrinsèque – Cours en vigueur sur le marché] / Cours intrinsèque) est supérieur au coût des fonds propres de l’entreprise (ou coût du capital) 11.

Justification théorique du rachat = Taux de décote > Coût du capital.

Dans cette situation, le rachat va viser un objectif : résorber, au moins temporairement, le taux de décote et rapprocher le cours en vigueur du cours intrinsèque. Cette affirmation est de surcroît valable si le montant affecté au rachat ne trouve pas de meilleur débouché dans des investissements alternatifs dont la rentabilité serait supérieure au taux de décote.

Ce point étant précisé, peut-on affirmer que les entreprises qui opèrent des rachats d’actions développent un raisonnement de ce type ? On peut sincèrement émettre quelque doute sur ce point.

Antinomie rachat – investissement ?

Pour certains analystes, le rachat s’interprète comme un signal négatif. En effet, en consacrant une partie de sa trésorerie à un avantage qui va revenir aux seuls actionnaires, il est possible de conclure que l’entreprise ne disposerait pas, à un moment donné, de projets alternatifs d’investissement suffisamment « porteurs » pour soutenir sa croissance, ce qui la conduit à favoriser ses actionnaires.

On peut poursuivre ce raisonnement et affirmer qu’il existe une antinomie entre le rachat d’actions et l’investissement productif. Cet argument est très souvent avancé par les détracteurs du rachat d’actions. Si l’on suit cette optique, le rachat apparaît alors comme un signal négatif que l’entreprise envoie au marché. Il suffit, à cet égard, de lire la presse spécialisée ou les débats politiques pour se rendre compte de l’image négative, voire très négative que peut revêtir l’opération de rachat auprès d’un large public. Si de manière unanime, la communauté financière salue et applaudit pour une augmentation de capital, l’opération inverse qui conduit à une réduction du capital, via la suppression des actions rachetées, est souvent très mal accueillie.

Cette thèse de l’antinomie du rachat versus l’investissement productif a-t-elle un quelconque fondement ? On peut émettre de sérieux doutes sur le bienfondé de cette assertion, et ce, pour plusieurs raisons. Tout d’abord, cette thèse n’est pas confirmée par l’observation des données réelles. Il suffit pour s’en rendre compte d’analyser les comptes annuels des entreprises qui effectuent des rachats d’actions portant sur des montants significatifs. Que peut-on constater ? On note que ces entreprises ne sacrifient en rien l’investissement productif. De surcroît, ces entreprises qui rachètent leurs actions sont, par ailleurs, des firmes qui investissent en conformité avec leur développement et les perspectives de croissance de leur secteur.

En fin de compte, on n’observe pas de corrélation étroite entre rachat d’actions et sous-investissement. On pourrait appuyer le paradoxe en affirmant que ce sont même les sociétés les plus dynamiques qui s’appuient sur une politique active de rachat d’actions.

Ensuite, si on adhère à la thèse de l’antinomie entre rachat et investissement, cela signifie que les dirigeants des entreprises concernées privilégient leurs actionnaires au détriment de leurs perspectives futures. Cette vision « manichéenne », souvent émise par les adversaires de l’économie libérale, n’a pas de fondement rationnel.

Rachats d’actions et performances boursières

Un autre aspect est de considérer que l’opération de rachat effectuée à intervalles réguliers par une entreprise a pour conséquence d’améliorer ses performances boursières, comparées aux entreprises n’ayant pas pris l’initiative de mettre en œuvre une politique bien établie sur ce point. C’est un argument fréquemment avancé par les tenants d’une politique active de rachat.

Cette idée, bien que largement partagée par les milieux financiers, mérite d’être sérieusement nuancée. Une étude réalisée sur une période de dix ans (2012 – 2021) ne fait pas apparaître de lien évident entre l’importance des montants d’actions rachetées et la progression des cours de bourse . L’auteur de l’étude montre même que, sur les 14 sociétés qui rachètent de manière substantielle leurs actions, une moitié réalise une performance supérieure à l’indice du CAC 40, l’autre moitié réalise une performance inférieure à celle du CAC 40.

En définitive, on ne parvient pas à une conclusion ferme et définitive sur les « bienfaits » du rachat quant à l’évolution structurelle des cours boursiers. Mais, il faut le souligner, et c’est un autre point, l’étude mentionnée précédemment fait apparaître une forte corrélation entre l’évolution favorable des résultats nets comptables et celle des performances boursières, ce qui semble plus logique et rationnel.

La qualité de la communication faite lors d’un rachat d’actions

On peut une nouvelle fois s’interroger sur l’image plutôt négative que renvoie le rachat d’actions. Pourquoi cette animosité envers cette pratique ? Une piste de réflexion est très probablement de s’attacher à la qualité de la communication faite par l’entreprise lorsque celle-ci réalise une opération de rachat.

L’explication dans les notes annexes aux états financiers sur les objectifs visés par l’opération est essentielle. Cette explication doit énoncer, de manière claire et précise, les objectifs poursuivis par le rachat, par exemple en expliquant que l’opération s’inscrit dans un programme d’actionnariat au bénéfice des salariés de l’entreprise.

Si tel n’est pas le cas, si les objectifs ne sont pas nettement affirmés, alors il n’est pas exclu que l’image du rachat se détériore à travers le temps. Et c’est le cas aujourd’hui. Il importe que les investisseurs n’aient pas le sentiment que l’entreprise entreprend un rachat d’actions pour des objectifs qui laisseraient planer des doutes sur la finalité et le bien-fondé de l’opération (favoriser les actionnaires de manière exclusive).

***

En conclusion, le rachat par les sociétés de leurs propres actions a pris en France une ampleur grandissante, et ce, malgré une réglementation qui encadre fortement ce type d’opération. Le rachat permet aux entreprises de recycler, au profit des actionnaires, la trésorerie jugée excédentaire.

La progression du rachat est telle qu’elle affecte de manière significative les ratios boursiers utilisés par les acteurs des marchés boursiers, qu’il s’agisse des indicateurs exprimés par action ou des indicateurs de rendement des actions.

Mais le succès du rachat est tel qu’il fait l’objet aujourd’hui, et notamment en France, d’une réprobation de plus en plus importante, sous-tendue par une image écornée, associée à l’idée que l’entreprise abuse de ce procédé pour récompenser de manière excessive les actionnaires.

Il n’est pas exclu que cette pratique touche, d’une certaine manière, à sa fin ou qu’on en limite considérablement la portée. Les récents projets budgétaires montrent que la tentation est grande de fiscaliser de manière importante cette pratique afin de parvenir au minimum à sa marginalisation.

1. Le Règlement (UE) n° 596/2014 du Parlement européen et du Conseil du 16 avril 2014.

2. Directive n° 2003/6 du Parlement européen et du Conseil du 28 janvier 2003, portant sur les opérations d’initiés et les manipulations de marché (abus de marché).

3. Articles L 332-11 et suivants du Code du travail.

4. Article L 225-177 du Code de commerce.

5. Article L 225-197-1 du Code de commerce.

6. Ce formulaire est pris en application de l’article 5 du Règlement (UE) n° 596/2014 du 16 avril 2014 sur les abus de marché et du Règlement délégué (UE) n° 2016/1052 du 8 mars 2016 sur les conditions applicablesaux programmes de rachat et aux mesures de stabilisation.

7. Voir sur ce point : https://masterbourse.fr/articles/rachat-dactions-en-bourse/

8. C’est ce que fait la base de données boursière « Morningstar ». Pour les sociétés effectuant des rachats, la base de données détermine le Total Yield en incluant le Buyback Yield.

9. J. M. Fried et Charles C. Y. Wang : « Short – Termism, Shareholders Payouts and Investments in the EU », Harvard Business School Working Paper 21-054.

10. Le coût des fonds propres est déterminé par l’application du modèle MEDAF.

11. Pascal Quiry : « Les rachats d’actions font-ils monter les cours de bourse ? » – https://www.finance-club.eu/articles/rachats-dactions-monter-bourse/

Approfondissez la question sur