Les outils juridiques, assurantiels et fiscaux pour éviter la paralysie de l’entreprise

- juin 2023

- Numéro : 576

- Thématique(s) : décès ou incapacité du dirigeant

Le dirigeant est exposé aux risques universels, en cas d’incapacité ou de décès : se protéger et protéger ceux qui dépendent de lui économiquement, confier des pouvoirs à des personnes de confiance et transmettre son patrimoine. L’exercice confronte à des questions qui sont tellement lourdes qu’il est aisé de les renvoyer aux calendes grecques…

Le dirigeant a la responsabilité de pérenniser son entreprise. Il devra concevoir des mesures de gestion de crise et de planification multidimensionnelles : humaines, économiques, juridiques et assurantielles.

Le conseil jouera un rôle décisif pour aider son client à surmonter ses éventuelles réticences psychologiques et éviter que sa bonne volonté ne se noie dans la lecture de projets juridiques arides. Selon notre expérience, il est préférable de commencer par réfléchir au moyen d’un arbre de décision. Celui-ci vise à identifier les risques à couvrir, à partager les expériences du conseil face à des situations comparables pour aider son client à envisager des solutions et à recueillir les souhaits du dirigeant. Ce premier travail synthétique permet ensuite au conseil d’élaborer avec les praticiens spécialisés (notaire, avocat, assureur…) des projets d’actes. En déchargeant le dirigeant de cette transcription juridique des souhaits en actes, nous maximisons les chances d’aboutir. Cette méthode s’est imposée à nous au fil des années, après avoir rencontré tant de nouveaux clients ayant dans leurs tiroirs une collection impressionnante de projets jamais signés : testament, mandats, contrats, statuts… Leur volonté de faire n’avait pas résisté à la complexité rédactionnelle.

Et grande est la complexité. Pour l’illustrer, prenons l’exemple simple d’un dirigeant détenant la totalité des titres de son entreprise, marié avec un conjoint qu’il entend protéger. Il a trois enfants, issus du mariage, mais parmi lesquels un seul est le repreneur désigné.

Le mandat social et le droit de vote

En cas d’incapacité longue du dirigeant, nous distinguerons le mandat social et le droit de vote. Très rapidement, il sera nécessaire de prévoir la nomination d’un nouveau dirigeant, pour éviter la paralysie de l’entreprise. Il faudra également désigner un ou plusieurs mandataires pour l’exercice du droit de vote en assemblée. Puis réfléchir à l’équilibre des pouvoirs entre le mandataire social et l’assemblée des associés. Cette question n’avait jamais existé avant, le dirigeant ayant tous les pouvoirs.

En cas de décès du dirigeant, il est essentiel d’avoir un plan de succession pour permettre la reprise de l’entreprise par l’héritier désigné. Ce plan doit inclure, sans délai, sa nomination en tant que mandataire social et aussi la transmission à son bénéfice d’au moins la majorité des droits de vote, afin de lui permettre d’être opérationnellement autonome. Mais il faudra alors dédommager les autres enfants si le dirigeant veut, comme souvent, à la fois flécher l’entreprise vers un enfant repreneur et préserver l’égalité en valeur entre ses enfants. Sans oublier les mesures de protection du conjoint survivant. En outre, si l’entreprise fonctionne avec un flux tendu de liquidités, il serait idéal de souscrire une assurance pour couvrir les frais de transition, voire le coût de la transmission.

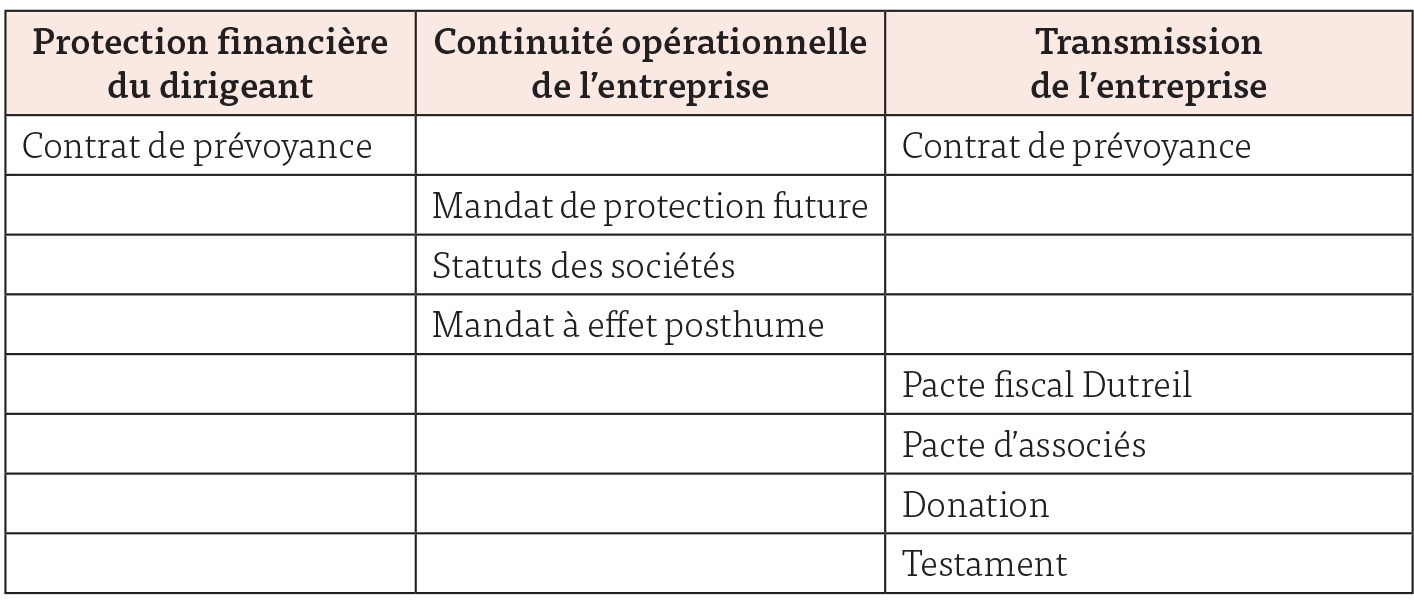

Le champ de la réflexion est tellement vaste qu’il suggère de respecter une méthode d’analyse rigoureuse. Celle que nous avons élaborée au fil du temps est illustrée par l’inventaire des principaux risques à couvrir, la liste des outils fréquemment utilisés et des exemples pratiques d’application.

Les cinq principaux risques à couvrir

Lorsque nous menons cette réflexion avec nos clients, nous distinguons cinq risques :

• l’incapacité temporaire à travailler mais en restant capable d’exprimer sa volonté ;

• l’incapacité temporaire à travailler et à exprimer sa volonté ;

• l’incapacité longue ou définitive à travailler mais en restant capable d’exprimer sa volonté ;

• l’incapacité longue ou définitive à travailler et à exprimer sa volonté ;

• le décès.

Les outils juridiques, assurantiels et fiscaux fréquemment utilisés

Les principaux outils que nous allons utiliser pour prévoir les risques précités sont résumés dans le tableau ci-dessous. Ils sont parfaitement connus et largement utilisés, le plus souvent. Sauf peut-être le mandat de protection future et le mandat à effet posthume, qui restent insuffisamment répandus. Ce sont pourtant d’excellents outils pour assurer la pérennité de l’entreprise et c’est pourquoi nous leur consacrons un focus technique.

Le mandat de protection future

Le mandat de protection future codifié aux articles 477 à 494 du Code civil permet à toute personne capable (le mandant) d’organiser les conditions de sa représentation en désignant par avance la personne (le mandataire) qui sera chargée de veiller à ses différents intérêts.

Le mandat de protection future peut être notarié ou sous seing privé établi par le mandant au moyen du modèle imposé (imprimé Cerfa n° 13592*04).

La forme notariée permet d’accroître les pouvoirs du mandataire, qui pourra alors accomplir sur les biens du dirigeant non seulement des actes d’administration (vote aux assemblées générales), mais aussi des actes de disposition (cessions de titres). Le mandataire rend compte au notaire qui a établi le mandat en lui adressant un état annuel des comptes et toutes les pièces explicatives pertinentes.

Le mandataire de protection future sous seing privé ne pourra effectuer quant à lui que des actes d’administration (actes conservatoires ou de gestion courante), à l’exclusion donc des actes de disposition qui requerront systématiquement l’accord du juge.

S’agissant d’un contrat, le mandat peut prévoir une large palette de modalités : désignation, rémunération, contrôle, révocation et remplacement du mandataire, champ d’intervention, etc. Il se compose généralement de trois parties couvrant la protection de la personne, la protection du patrimoine privé et la protection du patrimoine professionnel.

Le mandat à effet posthume

Le mandat à effet posthume est l’acte par lequel une personne désigne un ou plusieurs mandataires en vue d’administrer ou de gérer sa succession pour le compte et dans l’intérêt d’un ou plusieurs héritiers défini(s) par lui. Ce mandat est d’une durée provisoire de deux ans en principe et peut être prorogé par le juge, jusqu’à cinq ans.

Les conditions de validité suivantes doivent être réunies pour que le mandat à effet posthume soit valable :

• le mandat doit être justifié par un intérêt sérieux et légitime. Ces critères sont appréciés en tenant compte de la personne de l’héritier ou du patrimoine successoral. Le mandat doit ainsi mentionner le motif pour lequel il a été donné ;

• le mandat doit être donné et accepté sous la forme d’un acte établi devant notaire. Le mandat à effet posthume est donc un acte authentique ;

• l’acceptation du mandataire doit avoir lieu avant la mort du mandant ;

• le mandataire désigné ne peut pas être le notaire chargé de régler la succession. Mais il peut très bien être lui-même héritier.

Dans ce cadre, le mandataire pourra – dans le respect des dispositions statutaires – représenter les héritiers ou légataires et participer à l’assemblée générale réunie pour nommer le nouveau dirigeant de la société.

Le choix du nouveau dirigeant – outre l’importance de désigner la personne compétente capable d’assurer la gestion et l’administration de la société et d’en assurer sa pérennité – soulève par ailleurs la question de la possibilité pour les héritiers et légataires de bénéficier du dispositif Dutreil (art. 787 B du CGI), autrement dit du bénéfice de l’abattement de 75 % sur la valeur des titres reçus dans le cadre de la succession. Nous traitons ce point dans le dernier exemple d’application.

Exemples pratiques d’application

L’incapacité temporaire à travailler mais en restant capable d’exprimer sa volonté. Le dirigeant ne peut plus exercer son activité professionnelle, mais sa capacité à exprimer sa volonté n’est pas altérée. Il peut continuer à pourvoir seul à ses intérêts.

L’essentiel est alors de préserver ses revenus. C’est donc le contrat de prévoyance qui constitue l’outil principal.

Les plus prévoyants pourront anticiper dans cette hypothèse la nomination d’un autre mandataire social qui secondera le dirigeant, mais ne le remplacera pas.

L’incapacité temporaire à travailler et à exprimer sa volonté. Il faudra alors nommer un nouveau mandataire social pour gérer l’entreprise, mais aussi protéger l’incapable et administrer son patrimoine privé.

Il faudra ainsi prévoir :

• le contrat de prévoyance pour sécuriser les revenus du dirigeant ;

• la nomination d’un mandataire social de substitution ;

• le mandat de protection future pour désigner le ou les mandataire(s) en charge de la protection de la personne, du patrimoine privé et du patrimoine professionnel.

L’incapacité longue ou définitive à travailler mais en restant capable d’exprimer sa volonté. Plus encore que dans l’hypothèse 1, c’est la qualité du contrat de prévoyance qui sera primordiale, la capacité du dirigeant à fabriquer son revenu par le travail n’existant plus. La nomination d’un mandataire social en second devient presque obligatoire, en raison de l’incapacité longue, voire définitive, du dirigeant.

L’incapacité longue ou définitive à travailler et à exprimer sa volonté. Même analyse que dans le cas de l’incapacité temporaire à travailler et à exprimer sa volonté.

Le décès, quand l’entreprise doit revenir aux héritiers par parts égales et qu’il est prévu que les héritiers continueront à gérer l’entreprise. Le premier enjeu sera alors fiscal : comment réduire au minimum le coût de la transmission ? En y ajoutant une vigilance sur les liquidités immédiates à prévoir, afin d’éviter une vente rendue trop rapide par la contrainte d’un impôt de succession à régler. Il faudra alors prévoir :

• le pacte fiscal Dutreil pour réduire l’impôt de succession ;

• l’anticipation de la gouvernance, notamment s’il faut attribuer le mandat social à un seul héritier jugé compétent pour l’exercer ;

• le contrat d’assurance, afin de générer des liquidités nécessaires au paiement de l’impôt de succession.

Le décès, quand l’entreprise revient aux héritiers mais de façon prépondérante à l’un d’entre eux, qui en deviendra le dirigeant. Trois outils doivent dans ce cas être prévus :

• le pacte fiscal Dutreil pour réduire l’impôt de donation ;

• la donation avec soulte afin de transmettre une fraction majoritaire de l’entreprise à l’enfant repreneur, qui devra alors indemniser les autres enfants par le paiement d’une soulte ;

• le planning des capacités de distribution du groupe afin de vérifier la possibilité de payer les soultes, qui devront être apportées à une société holding, de façon à éviter l’imputation de la « flat tax ».

Le décès, quand l’entreprise revient aux héritiers, par parts égales, mais sans que ces derniers n’aient vocation à la gérer ensuite, ce qui signifie qu’elle sera mise en vente. Cette situation suscite souvent une cohabitation entre le presque indispensable pacte fiscal Dutreil et le très souhaitable mandat à effet posthume, du fait de l’absence d’un repreneur qualifié parmi les héritiers.

Le mandataire à effet posthume pourra administrer et gérer les droits sociaux pour le compte des héritiers ou légataires pendant la durée du mandat.

Dans ce cadre, le mandataire pourra – dans le respect des dispositions statutaires – représenter les héritiers ou légataires et participer à l’assemblée générale réunie pour nommer le nouveau dirigeant de la société.

Le choix du nouveau dirigeant – outre l’importance de désigner la personne compétente capable d’assurer la gestion et l’administration de la société et d’en assurer la pérennité – soulève par ailleurs la question de la possibilité pour les héritiers et légataires de bénéficier du dispositif Dutreil (art. 787 B du CGI), autrement dit du bénéfice de l’abattement de 75 % sur la valeur des titres reçus dans le cadre de la succession.

Lorsque les héritiers et légataires ne sont pas en mesure d’exercer une fonction de direction (enfants mineurs, etc.) et que le nouveau dirigeant désigné est le mandataire à effet posthume – non titulaire de droits sociaux, mais simple représentant des héritiers et légataires – assumant la fonction de direction pendant trois ans à compter du décès, les héritiers ou légataires pourraient-ils revendiquer le bénéfice de l’abattement de 75 % sur la valeur des titres dans le cadre du dispositif Dutreil (art. 787 B du CGI) ?

Le BOI-ENR-DMTG-10-20-40-20-21/12/ 2021 précise que le décès de l’associé ou de l’héritier donataire ou légataire dirigeant ne saurait être assimilé à un cas de force majeure – évitant la déchéance du régime Dutreil – que si aucune personne tenue par l’engagement collectif de conservation ou soumise à l’engagement individuel de conservation n’a la capacité d’exercer cette fonction (enfants mineurs, incapacité).

Il est admis que, toutes conditions étant par ailleurs remplies, lorsque aucun des héritiers ou légataires n’est en mesure de poursuivre effectivement l’exploitation (enfants mineurs, incapacité), les héritiers puissent bénéficier de l’exonération partielle dans la mesure où un mandataire administre et gère l’entreprise pour le compte et dans l’intérêt d’un ou plusieurs héritiers identifiés (RM Des Esgaulx, n° 15329, JO AN du 26 août 2008, p. 7344). Toutefois, l’hypothèse de l’existence parmi les héritiers d’un conjoint survivant – y compris pour le compte duquel les titres seraient gérés par un mandataire à effet posthume – semble plus difficilement relever du cas de force majeure évoqué ci-devant.

Les petites entreprises anticipent moins que les grandes

Pour conclure, rappelons que les sociétés les plus exposées ne sont pas forcément les plus importantes. Quand la détention du capital est très concentrée, l’activité repose en grande partie sur le dirigeant qui est généralement le fondateur de l’entreprise. Il cumule alors son mandat social avec la qualité d’associé. S’il devient incapable, les blocages sont multiples : plus de mandataire social, plus de majorité en assemblée des associés et plus de gestion possible des titres que le dirigeant détient dans le capital de la société.

Il n’est donc tout simplement pas envisageable que le dirigeant qui est aussi associé ne protège pas de sa propre vulnérabilité, d’une part la société elle-même, et d’autre part son cadre de vie ainsi que la gestion de son propre patrimoine, incluant les titres qu’il détient dans la société.

Pourtant, le défaut qui menace le plus sournoisement l’élaboration d’un dispositif global de régimes de protection n’est pas l’évitement. Quand le dirigeant n’a pas su vaincre ses réticences psychologiques ou trouver le temps d’affronter la question, au moins est-il au clair avec lui-même. Le problème n’est pas réglé.

Le vrai risque se présente quand le dirigeant pense avoir effectué le travail. Les outils ont bien été mis en œuvre – mais sans que leur parfaite coordination ait été vérifiée. Prenons l’exemple d’un dirigeant ayant désigné, en cas de décès, un mandataire pour gérer son entreprise, via un mandat à effet posthume. S’il a également désigné un exécuteur testamentaire, il a « tué » les prérogatives du mandataire posthume, supplanté par l’exécuteur testamentaire.

Le conseil aura de fait une triple responsabilité vis-à-vis de son client : le convaincre d’affronter la question, échanger en français courant pour lui permettre de décider, et veiller à ce que les actes soient parfaitement efficaces, donc coordonnés.

Approfondissez la question sur