Les défis de la régulation comptable des cryptoactifs en France

- juin 2022

- Numéro : 565

- Thématique(s) : cryptoactifs

La profession comptable est toujours au rendez-vous lorsqu’il s’agit de s’adapter aux mutations technologiques 1. Un nouveau défi a dû être relevé à la suite du développement exponentiel de technologies révolutionnaires comme la blockchain, qui a favorisé l’essor d’une nouvelle forme d’actifs, les actifs numériques ou cryptoactifs.

Les juridictions internationales et nationales ne peuvent plus ignorer l’essor remarquable des transactions incluant les nouveaux actifs. L’absence de régulation et de règles claires dans ce domaine risque de coûter cher à l’ensemble des acteurs économiques, surtout, comme l’avait récemment noté Dan Berkovitz 2, que la technologie évolue rapidement et qu’il faut éviter les scénarios des bulles technologiques des années 90 où le réglementaire était en retard par rapport à l’essor technologique de l’époque.

Il va sans dire aujourd’hui que sans un consensus sur une régulation cohérente des volets juridiques, financiers, fiscaux et comptables, les opérations avec des cryptoactifs peuvent appartenir, dans une large mesure, à la sphère de l’économie souterraine et sont sujets à de sérieux cas de fraudes 3.

Qu’entend-on par cryptoactifs ?

Les actifs numériques ou cryptoactifs, phénomène économique récent, sont devenus au cours des dernières années une partie intégrante des activités de certaines entreprises, notamment les jeunes start-up évoluant avec des technologies de type blockchain. Cet essor, introduisant un nouveau vocabulaire financier, pose des questions de terminologie, mais aussi des problèmes comptables face à un flou réglementaire évident.

Néanmoins, il y a une tendance à restreindre la compréhension des actifs numériques aux seules cryptomonnaies, bien que le concept s’étende à une palette d’actifs plus large incluant par exemple les jetons non fongibles (NFT : Non-fungible Tokens).

En France, l’article L. 54-10-1 du Code monétaire et financier définit les cryptoactifs comme « toute représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement ».

Les définitions d’organes internationaux comme l’Efrag ou l’IASB rejoignent à des degrés variables cette définition. Toutefois, bien qu’il soit difficile de convenir d’une définition universelle des cryptoactifs, il est possible d’identifier des caractéristiques communes :

• l’échange dans la transaction ne prend pas une forme physique mais uniquement digitale ;

• l’appel à une technologie qui ne nécessite pas un organe de contrôle comme une banque centrale et qui se fonde sur le partage d’une base de données.

Les cryptomonnaies sont emblématiques de l’émergence de ces nouvelles formes d’actifs digitaux. Le bitcoin introduit en 2009 a été la concrétisation du concept de blockchain et a inspiré la création d’autres cryptomonnaies qui représentaient en totalité plus de 2 000 milliards de dollars en 2021.

Le terme « cryptomonnaie » peut être trompeur puisque ces actifs ne fonctionnent pas comme des monnaies dans le sens traditionnel du terme. En réalité, les cryptomonnaies revêtent des caractéristiques différentes et n’ont en commun que la technologie utilisée (la blockchain). Certaines agissent comme un instrument d’échange (par exemple le bitcoin pour certaines transactions), d’autres sont un moyen de placement ou de sécurisation sans possibilité d’utilisation pour des paiements, alors que certains types de cryptomonnaies permettent de lever des fonds dans le cadre d’opérations d’offres de jetons.

Ambiguïté comptable

La nature des cryptoactifs recouvrant des réalités et des modes de fonctionnement différents soulève des préoccupations comptables et donne lieu à un foisonnement de pratiques qui appellent à une régulation comptable plus claire, afin que les enregistrements puissent refléter la substance économique de chaque transaction. Les traitements comptables dépendent également de l’acteur intervenant dans la transaction (le mineur, l’émetteur d’une offre de jetons, l’acquéreur du cryptoactif, etc.).

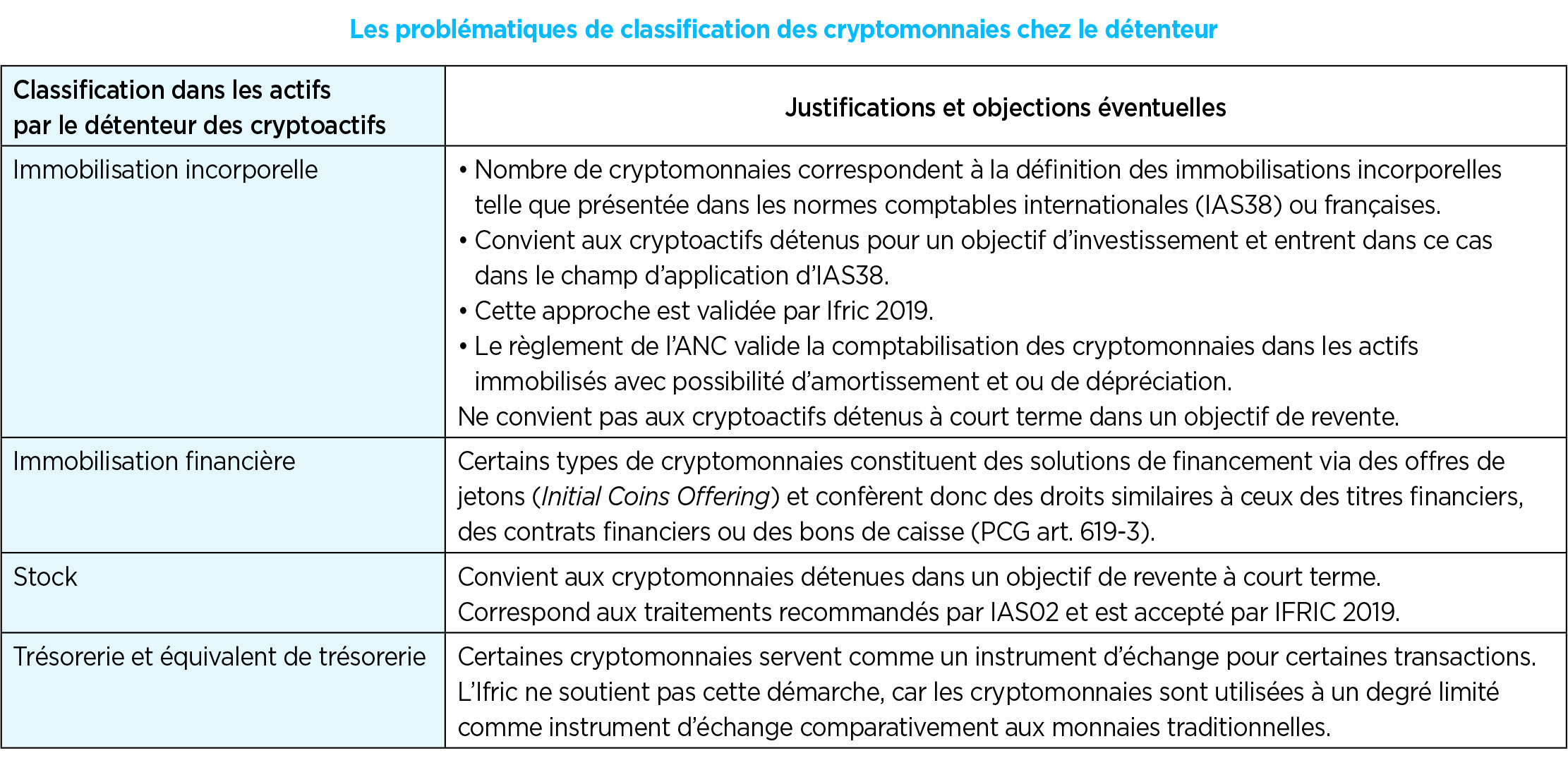

Les problèmes comptables relèvent de la classification, de la valorisation et de la divulgation. La comptabilisation requiert un degré élevé de jugement professionnel étant donné la nature variée des cryptoactifs : s’agit-il de disponibilités, d’immobilisations incorporelles, voire de stock ? Le modèle de valorisation (modèle de coût, de juste valeur ?) dépendra en grande partie du choix de classification comptable.

Le tableau 1 ci-dessous présente les modalités possibles de classification des actifs numériques par leur détenteur. Il montre que le détenteur est confronté à plusieurs alternatives en matière de classification et que le choix, parfois subjectif, peut être sujet à diverses interprétations comptables en fonction des caractéristiques intrinsèques des cryptoactifs. Cet exemple d’ambiguïté comptable peut être étendu à la comptabilisation chez l’émetteur, mais également à des problématiques de valorisation des actifs et des produits/charges qui émanent des transactions de cryptoactifs.

Une régulation comptable dans le bon sens

Au niveau international, le règlement de l’Ifric de 2019 (Holding of Cryptocurrencies) répond à un certain nombre de problématiques comptables soulevées par l’émergence des cryptoactifs. Il semble que l’organisme de régulation comptable internationale IASB se dirige vers la publication d’une norme relative aux cryptoactifs, bien que le champ d’application de certaines normes existantes pourrait correspondre à quelques actifs numériques.

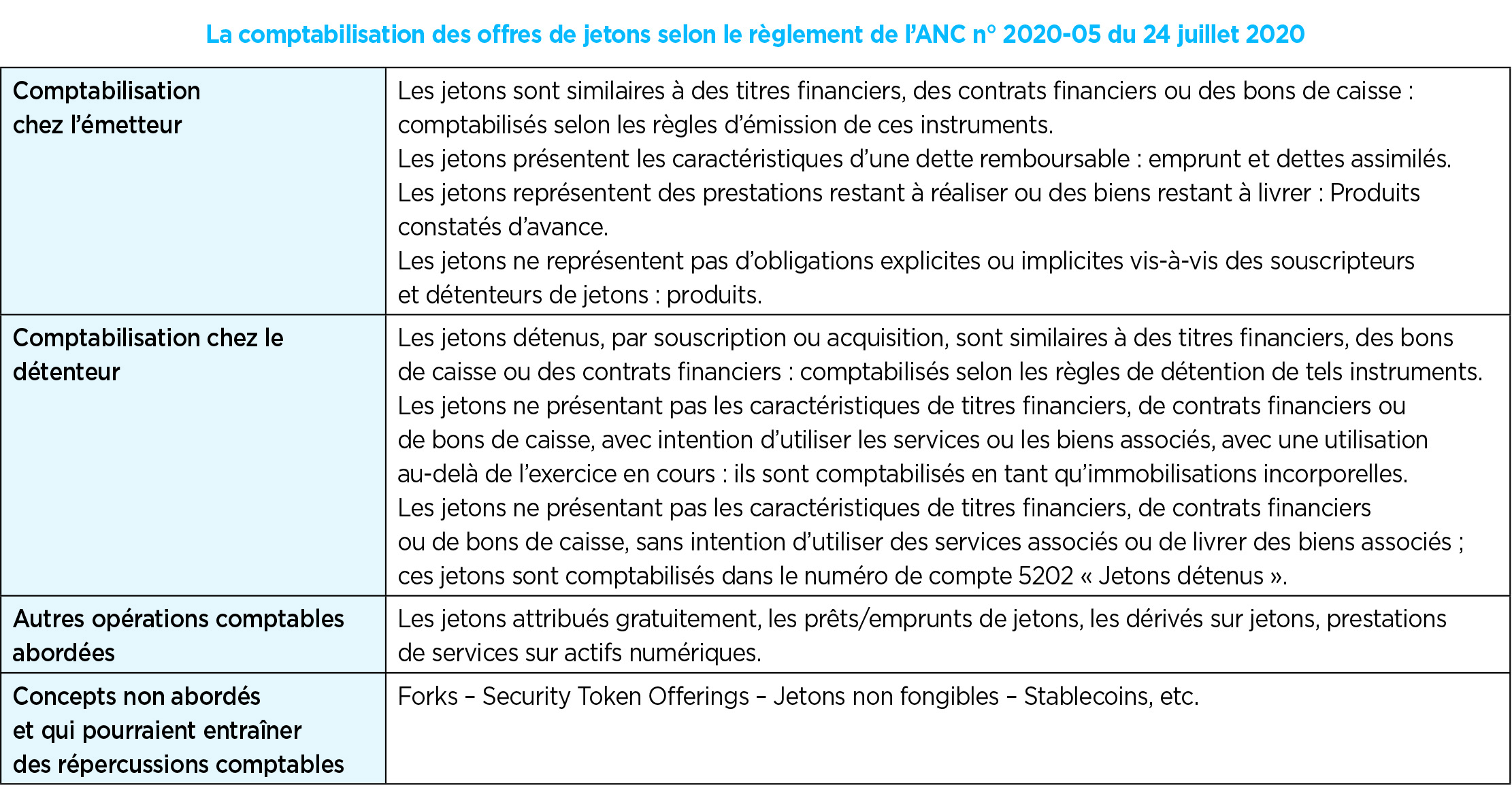

Coté français, dans le cadre du Plan d’action pour la croissance et la transformation des entreprises (loi Pacte adoptée en 2019), le régulateur comptable a eu une approche moins large que l’IASB en se concentrant majoritairement sur les cryptomonnaies émises dans le cadre d’une opération d’émission de jetons 4 (ANC, règlement n° 2020-05 du 24 juillet 2020 modifiant le règlement ANC n° 2014-03 du 5 juin 2014).

Ces offres de jetons sont un nouveau moyen de lever des capitaux à l’aide de crypto-monnaies. Les capitaux collectés à travers ce moyen de financement ont considérablement augmenté au cours des dernières années. C’est le cas également en France, où de plus en plus de jeunes entreprises évoluant dans les nouvelles technologies font appel à des offres de jetons, bien que cet outil reste marginal comparativement à des méthodes de levée de fonds classiques.

Le règlement ANC du 24 juillet 2020 a le mérite de lever certaines ambiguïtés de définition et de vocabulaire, éliminant ainsi une source potentielle d’ambivalence comptable. Pourtant, l’ANC semble se restreindre aux seules cryptomonnaies utilisant une dénomination générique de « jetons » et assimile ces cryptomonnaies à des actifs/instruments déjà existants en y appliquant les règles comptables en vigueur.

Le tableau 2 synthétise certaines règles pour le traitement comptable des jetons.

Étant donné leur complexité et leur nature évolutive constante, les cryptoactifs posent un défi à la régulation comptable. Le régulateur comptable doit suivre le rythme des innovations technologiques tout en ne se restreignant pas à traiter les actifs numériques selon des normes déjà existantes. Un problème supplémentaire se pose concernant la traduction d’un vocabulaire financier nouveau, essentiellement anglophone, vers une terminologie francophone. Cette traduction doit être assez précise afin d’éviter les flous comptables et juridiques.

La loi Pacte et les règlements comptables qui en émanent ont été une grande avancée dans la régulation comptable des cryptoactifs en France, mais demeurent insuffisants tant que ceux-ci revêtent des réalités complexes et multiples. Néanmoins, l’évolution des positions de l’ANC qui peuvent être analysées dans les changements opérés entre les règlements de 2018 et 2020 dénote que le législateur comptable en France accorde une importance accrue à ces instruments et comprend l’importance de leur régulation pour un meilleur accompagnement des entreprises dans les opérations faisant appel à des cryptotechnologies. La prochaine étape est sans doute d’être le plus exhaustif possible afin de rendre compte de tous les cryptoactifs dans leur grande diversité. Dans ce sens, le règlement ANC du 24 juillet 2020 constitue un pas important qui sera appelé à être complété par des mises à jour constantes selon l’évolution du monde des cryptoactifs.

Références

• ANC, règlement n° 2018-07 du 10 décembre 2018 modifiant le règlement ANC n° 2014-03 du 5 juin 2014 relatif au Plan comptable général modifié.

• ANC, règlement n° 2020-05 du 24 juillet 2020 modifiant le règlement ANC n° 2014-03 du 5 juin 2014 relatif au Plan comptable général modifié.

• Code monétaire et financier, article L. 54-10-1.

• Foundation, IFRS (June 2019). Holdings of Cryptocurrencies. International Financial Reporting Standards Foundation.

https://www.ifrs.org/projects/completed-projects/2019/holdings-of-cryptocurrencies/

• Wilson KA (2021), « Cryptoasset markets moving too fast for clear regulation and valuation ». https://www.omfif.org/2021/08/cryptoasset-markets-moving-too-fast-for-clear-regulation-and-valuation/

1. La profession comptable a été parmi les premières à utiliser les bases de données dans les années 70, les micro-ordinateurs dans les années 80 ou les premières applications de l’intelligence artificielle dans les années 80 et 90 avec les systèmes experts et les outils intelligents d’aide à la décision.

2. Commissaire Commodities and Future Trading Commissions.

3. Par exemple, les offres de jetons de type ICO (Initial Coins Offering) connaissent un taux d’échec important (59 % en 2017 selon le site bitcoin.com) et de nombreux cas de fraude ont été signalés à cause de l’absence d’un cadre réglementaire clair (par exemple l’ICO lancée par PlexCorps en 2017).

4. L’ANC utilise le terme générique d’offre de jetons sans faire la distinction explicite entre Initial Coins Offering (ICO) et Security Token Offering (STO), qui sont techniquement deux opérations différentes.

Approfondissez la question sur