Le grand moment de bascule de la profession

- mai 2026

- Numéro : 608

- Thématique(s) : facture électronique

Nous sommes à trois mois d’un tournant décisif. À compter du 1er septembre 2026, la facture électronique deviendra progressivement une réalité pour l’économie française et toutes les entreprises françaises. Une évolution qui ouvre de nouveaux horizons à la profession comptable.

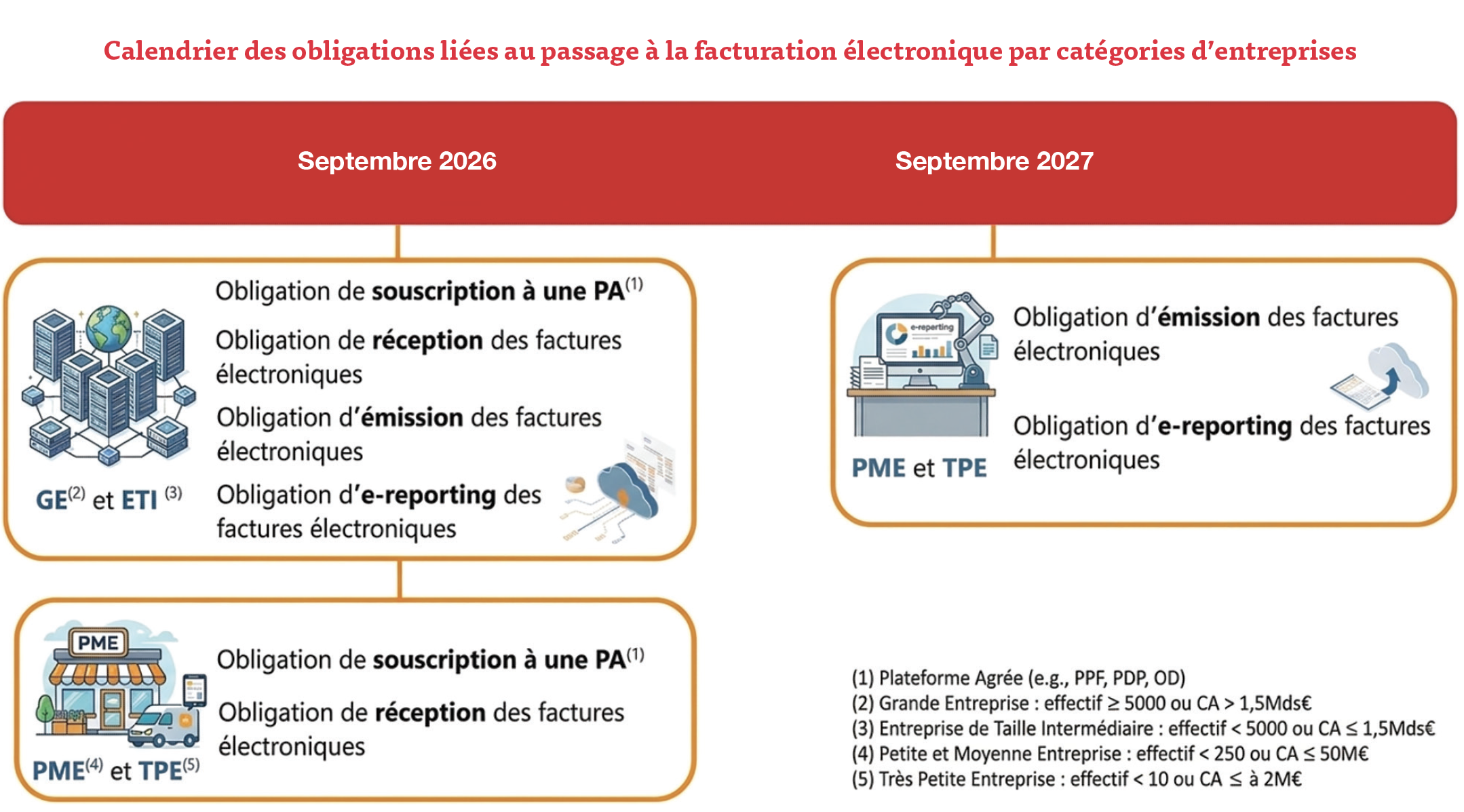

Le calendrier est désormais connu :

• 1er septembre 2026 : obligation de réception pour toutes les entreprises et obligation d’émission pour les grandes entreprises et ETI ;

• 1er septembre 2027 : obligation d’émission pour les PME et TPE.

Depuis plusieurs années, nous évoquons la réforme de la facturation électronique dans les cabinets d’expertise comptable, dans nos instances professionnelles, lors des congrès et dans de nombreuses conférences organisées partout en France. Sur les réseaux professionnels également, le sujet est devenu central.

Bien plus qu’une réforme, une révolution du métier.

Mais à trois mois de l’échéance, il est temps de regarder cette réforme avec lucidité.

Car derrière la facture électronique se joue en réalité bien davantage qu’une évolution réglementaire.

Ce qui se prépare est une transformation profonde de l’économie de la donnée et, par conséquent, du métier d’expert-comptable.

Une réforme fiscale… qui transforme l’architecture de la donnée économique.

À l’origine, l’objectif de la réforme est fiscal.

Comme de nombreux pays, la France a décidé de moderniser et de digitaliser l’économie, de prévoir la collecte de la TVA et de renforcer la lutte contre la fraude en s’appuyant sur la transmission électronique des données de transactions.

Le dispositif repose sur deux mécanismes complémentaires :

• l’e-invoicing, qui impose l’échange de factures électroniques structurées entre entreprises ;

• l’e-reporting, qui prévoit la transmission de certaines données de transactions à l’administration fiscale.

Ces flux transiteront par un réseau de plateformes agréées (PA – anciennes plateformes de dématérialisation partenaires – PDP), interconnectées et connectées avec le Portail public de facturation (PPF).

Ce dispositif peut apparaître technique.

Mais, en réalité, il introduit une rupture majeure : la facture devient une donnée structurée.

Et lorsque la donnée devient structurée, elle devient exploitable, analysable, automatisable.

Autrement dit, la facture électronique transforme un document juridique en un flux d’information économique.

Un levier souvent sous-estimé : l’amélioration de la trésorerie des entreprises

Au-delà de la dimension fiscale et technologique, la facturation électronique constitue également un levier puissant d’amélioration de la gestion de trésorerie des entreprises.

La dématérialisation et la structuration des flux permettent en effet de réduire significativement les délais liés au cycle de facturation : émission plus rapide, transmission immédiate, meilleure traçabilité et diminution des litiges liés aux erreurs de facture.

Accélérer le passage de la prestation au paiement

Dans un système numérique interconnecté, la facture est émise plus tôt, reçue plus rapidement et traitée de manière automatisée par les systèmes comptables et financiers. Cela contribue à raccourcir le délai entre la réalisation de la prestation et l’encaissement effectif.

Par ailleurs, la disponibilité de données structurées ouvre la voie à un pilotage beaucoup plus fin du poste client : suivi en temps réel des encours, automatisation des relances, anticipation des besoins de financement.

Dans un contexte économique où la trésorerie demeure l’un des principaux facteurs de fragilité des entreprises, cette évolution représente un progrès majeur.

Piloter la performance, sécuriser la trésorerie

La facture électronique renforce également le rôle de l’expert-

comptable dans l’accompagnement des dirigeants, en lui permettant d’intervenir plus directement dans le pilotage financier et la sécurisation des flux de trésorerie.

Ce que la réforme change réellement pour notre métier

Depuis toujours, la production comptable repose sur une logique rétrospective.

Les opérations économiques se produisent. Les pièces justificatives sont collectées. Puis la comptabilité est produite.

La facture électronique modifie profondément cette logique. Les données de transactions vont désormais circuler quasi instantanément dans les systèmes d’information.

La comptabilité ne sera plus seulement reconstruite a posteriori : elle sera alimentée en continu par les flux économiques.

La digitalisation de l’économie

Cette évolution ouvre la voie à une transformation majeure : automatisation accrue des écritures, préparation des rapprochements, et indicateurs financiers disponibles en temps réel.

Ce mouvement est déjà à l’œuvre. La facturation électronique va simplement poursuivre cette digitalisation de l’économie et l’accélérer de manière décisive.

La question stratégique : qui pilotera ces flux ?

Dans cet écosystème en construction, une question stratégique se pose.

Qui sera l’acteur central de la donnée économique des entreprises ? Les éditeurs de logiciels ? Les plateformes de dématérialisation ? Les banques ? Les Fintechs ? Ou bien les experts-

comptables ? La réponse dépendra de notre capacité collective à prendre position. Car la facture électronique ne concerne pas seulement la fiscalité : elle concerne la gouvernance des flux économiques des entreprises.

Les atouts maîtres de la profession comptable

Et sur ce terrain, la profession dispose d’atouts considérables : une relation de confiance historique avec les dirigeants, une compréhension fine des processus de gestion et une expertise réglementaire et fiscale reconnue.

Ces atouts placent, tout naturellement, les experts-comptables en position de devenir les architectes des flux numériques de nos clients.

Vers une nouvelle génération de cabinets

La facture électronique va devenir le socle d’un nouveau modèle de cabinet.

Un cabinet moins centré sur la saisie, plus orienté vers l’analyse et davantage tourné vers le pilotage de l’entreprise.

La donnée structurée permettra de développer de nouveaux services : tableaux de bord en temps réel, pilotage de trésorerie, analyse de performance, accompagnement stratégique des dirigeants.

Ce mouvement est déjà visible dans certains cabinets. Demain, il pourrait devenir la norme.

Une responsabilité particulière vis-à-vis des entreprises

Cette transformation ne concerne pas uniquement la profession. Elle concerne aussi les entreprises que nous accompagnons.

Or, une réalité doit être rappelée : beaucoup de dirigeants d’entreprise ne mesurent pas encore pleinement les implications de la réforme.

Pour les TPE et les PME, la facturation électronique représente un changement d’outil, un changement de processus et parfois un changement culturel.

Les experts-comptables joueront donc un rôle déterminant : celui de guide dans cette transition.

Informer, expliquer, sécuriser, accompagner

Cette mission est au cœur de notre rôle de tiers de confiance.

La profession face à son futur

Si l’on prend un peu de recul, la facturation électronique apparaît comme l’une des réformes les plus structurantes pour notre profession depuis plusieurs décennies. Elle marque le passage d’une comptabilité rétrospective à une comptabilité pilotée par la donnée.

Cette évolution ouvre un horizon nouveau pour la profession.

À l’horizon 2030, l’expert-comptable pourrait être le garant de la qualité de la donnée économique, l’intégrateur des flux numériques de l’entreprise, l’analyste privilégié de la performance.

Autrement dit, le partenaire stratégique du dirigeant dans un environnement économique de plus en plus digitalisé.

Approfondissez la question sur