Consolidation aux bornes versus en contributif

- janvier 2025

- Numéro : 593

- Thématique(s) : consolidation des comptes

Quel consolideur n’a pas été confronté à des incompréhensions et confusions face aux notions de consolidation aux bornes et en contributif ? Quel consolideur ne s’est pas lui-même débattu avec ces notions lors de ses premiers pas en consolidation ? Ces notions, non intuitives en dehors du cercle des initiés, font régulièrement l’objet de discussions et peuvent nécessiter patience parfois et pédagogie sûrement. En effet, elles font appel à des mécanismes de consolidation, d’élimination des opérations réciproques et à la capacité à changer de dimension. Telle la question de savoir si le voyageur est immobile ou se déplace dans un train en marche, tout dépend de l’angle de vue adopté.

Afin d’illustrer ces notions et de fournir un outil d’explication, rien de plus explicite qu’un dialogue entre un responsable de la consolidation et son dirigeant. Les échanges, le contexte, les personnages et les entreprises mentionnés sont entièrement fictifs, conçus à des fins pédagogiques et illustratives. Toute similitude avec des situations réelles ou des personnes existantes ou ayant existé serait purement fortuite et le fruit d’une pure coïncidence…

Au 1er janvier de l’année, la société Gâteaux Délicieux, spécialisée dans la biscuiterie artisanale, a pris le contrôle de la société Mouline Ton Blé, un de ses fournisseurs de farine. L’acquisition est motivée par des raisons stratégiques d’intégration verticale. Les sociétés réunies dépassant les seuils prévus par la Loi, l’établissement de comptes consolidés devient obligatoire et le groupe recrute, pour ce faire, une Responsable Consolidation, Rania Capucin. Par chance, les opérations réciproques entre les sociétés se limitent à l’achat et vente de farine, l’acquisition n’a pas entraîné d’écart d’acquisition et le groupe a choisi, pour commencer, le référentiel comptable français pour ses premiers comptes consolidés.

Comme toute clôture, et en particulier la première, celle-ci n’a pas été sans heurts. Après avoir livré le premier reporting consolidé annuel à sa direction, Rania, satisfaite de la performance réalisée, savoure un moment de pause bien mérité, pendant que se tient la réunion d’analyse des résultats entre les dirigeants des deux entités du groupe et avant de se lancer dans le chantier de la rédaction de l’annexe. Alors qu’elle s’apprête à croquer avec gourmandise dans un cookie délicieux, soudain, le chief executive Officer, Charles-Edgar Ollivert, débarque, perplexe, dans son bureau.

« Bonjour Rania, je vous remercie pour le travail effectué, d’une très grande qualité. Ce reporting nous donne une bonne vision des résultats du groupe. Cependant, je suis inquiet, car le directeur général de la société Mouline Ton Blé, Didier Grandchef, ne reconnaît pas ses chiffres.

Ah ? Pourtant, j’ai pris ceux qu’il a remontés dans sa liasse intégrée dans l’outil. Quels écarts a-t-il identifiés ?

Il est d’accord avec le résultat, mais nous signale un chiffre d’affaires plus élevé. Et, surtout, il ne comprend pas que ses capitaux propres soient si faibles. Je ne comprends pas non plus, car j’ai moi-même participé aux négociations et je me rappelle bien que l’actif net de la société est bien plus élevé. On n’a quand même pas surpayé cette société, non !? »

Le fait est que, ni Charles-Edgar Ollivert, ni Didier Grandchef, n’ont l’expérience de groupes ou de comptes consolidés. Ils n’ont toujours vu, jusqu’ici, que des comptes sociaux. Rania en a bien conscience et identifie bien vite la confusion. Aguerrie au sujet, elle a une explication toute trouvée.

« C’est parce que les données restituées et analysées pendant votre réunion sont en contributif, alors que Didier Grandchef a en tête des données aux bornes.

Une contribution aux bornes ? De quoi parlez-vous ?

Un dessin valant souvent mieux qu’un long discours, Rania s’empare d’une feuille et de crayons de couleur pour accompagner ses propos.

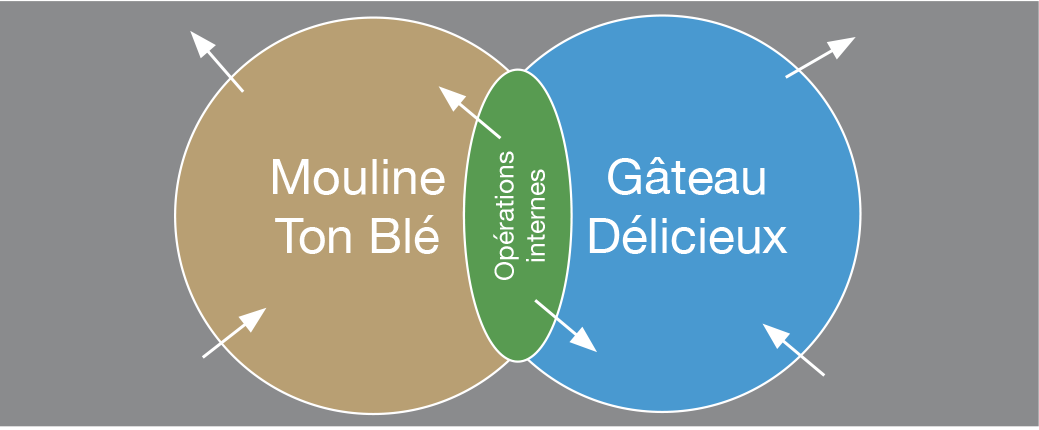

« Un des objectifs des comptes consolidés est de refléter la performance et la situation financière d’un groupe comme s’il constituait une seule entité. Ainsi, les opérations internes, c’est-à-dire réalisées entre les entités à l’intérieur du groupe, sont neutralisées pour ne montrer que les opérations réalisées par le groupe avec l’extérieur, soit la partie grisée dans mon schéma.

Oui, c’est le principe de l’élimination des opérations réciproques. Mais quel rapport avec le sujet ?

Eh bien, tout dépend de l’angle de vue adopté pour regarder les données d’une des entités. Si j’interroge la performance de Mouline Ton Blé à ses bornes, j’aurai la somme des parties beige et verte, c’est-à-dire les opérations réalisées par elle à l’intérieur et à l’extérieur du groupe. C’est la vision dite « aux bornes ». Si j’interroge sa contribution à la performance du groupe, je ne regarderai plus que la partie beige, c’est-à-dire les seules opérations réalisées avec l’extérieur du groupe. C’est la vision dite « en contributif ».

Et qu’avons-nous regardé en réunion ?

Les restitutions sont en contributif. Elles portent sur la performance du groupe et la façon dont chaque entité a contribué à cette performance, c’est-à-dire les parties beige et bleue. Sans doute que Didier Grandchef avait en tête la vision à ses bornes, soit l’addition du beige et du vert.

Tout s’explique ! Comment se fait-il alors que son résultat ne soit pas affecté et qu’au niveau de Gâteaux Délicieux il n’y ait pas ce problème ?

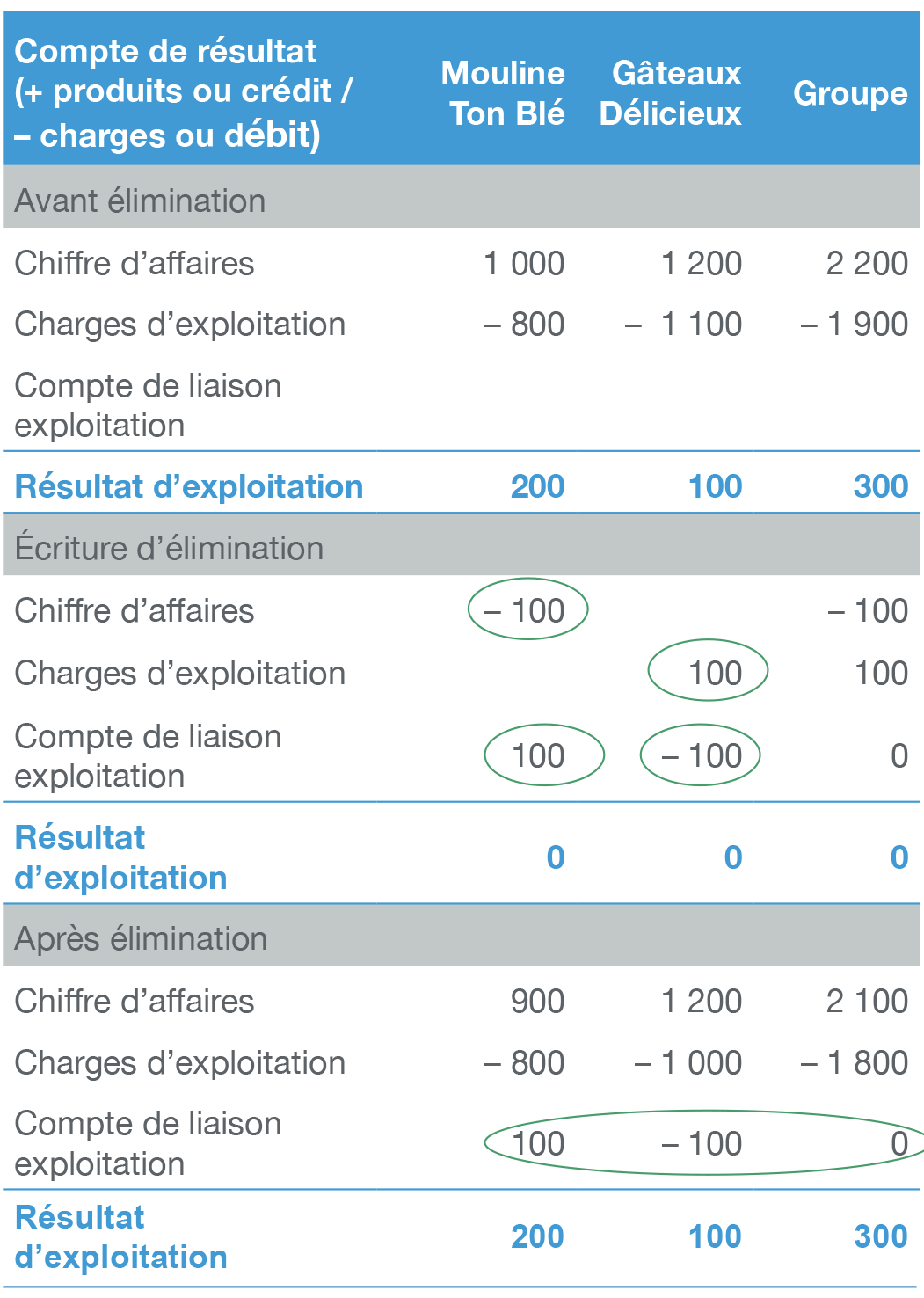

Cela vient du mécanisme d’élimination des opérations réciproques, lesquelles résident principalement dans la vente de farine par Mouline Ton Blé à Gâteaux Délicieux. Ainsi, au compte de résultat, 10 % du chiffre d’affaires de Mouline Ton Blé est interne au groupe. Ce chiffre d’affaires trouve sa contrepartie en achats de matières dans les charges de Gâteaux Délicieux. Comme les stocks tournent rapidement, la production étant en flux tendus, la problématique des marges internes est négligeable. Donc il faut éliminer du chiffre d’affaires chez Mouline Ton Blé et des charges d’exploitation chez Gâteaux Délicieux. Comme l’écriture ne peut pas se faire à cheval sur deux entités différentes et que la comptabilité se fait en partie double, on passe par des comptes de liaison dans le résultat d’exploitation. Vous allez tout de suite comprendre avec ce compte de résultat en ligne, présentant la vision avant élimination, l’écriture d’élimination et le rendu après élimination.

Ainsi, l’élimination permet de refléter le chiffre d’affaires hors groupe sans impact en résultat. Si ce n’est pas visible chez Gâteaux Délicieux, c’est parce que le compte de liaison est agrégé avec les charges d’exploitation dans les restitutions. Ainsi, la société a toujours 1 100 de charges d’exploitation, alors que le chiffre d’affaires est directement diminué chez Mouline Ton Blé, de même que ses charges d’exploitation. S’il y avait une problématique de marge en stocks, l’élimination aurait un impact sur le résultat d’exploitation de Mouline Ton Blé, pour reconstituer la marge réelle du groupe vis-à-vis de l’extérieur.

Je vois. Mais quel rapport avec les capitaux propres ? Il n’y a pas de transaction interne à ce niveau.

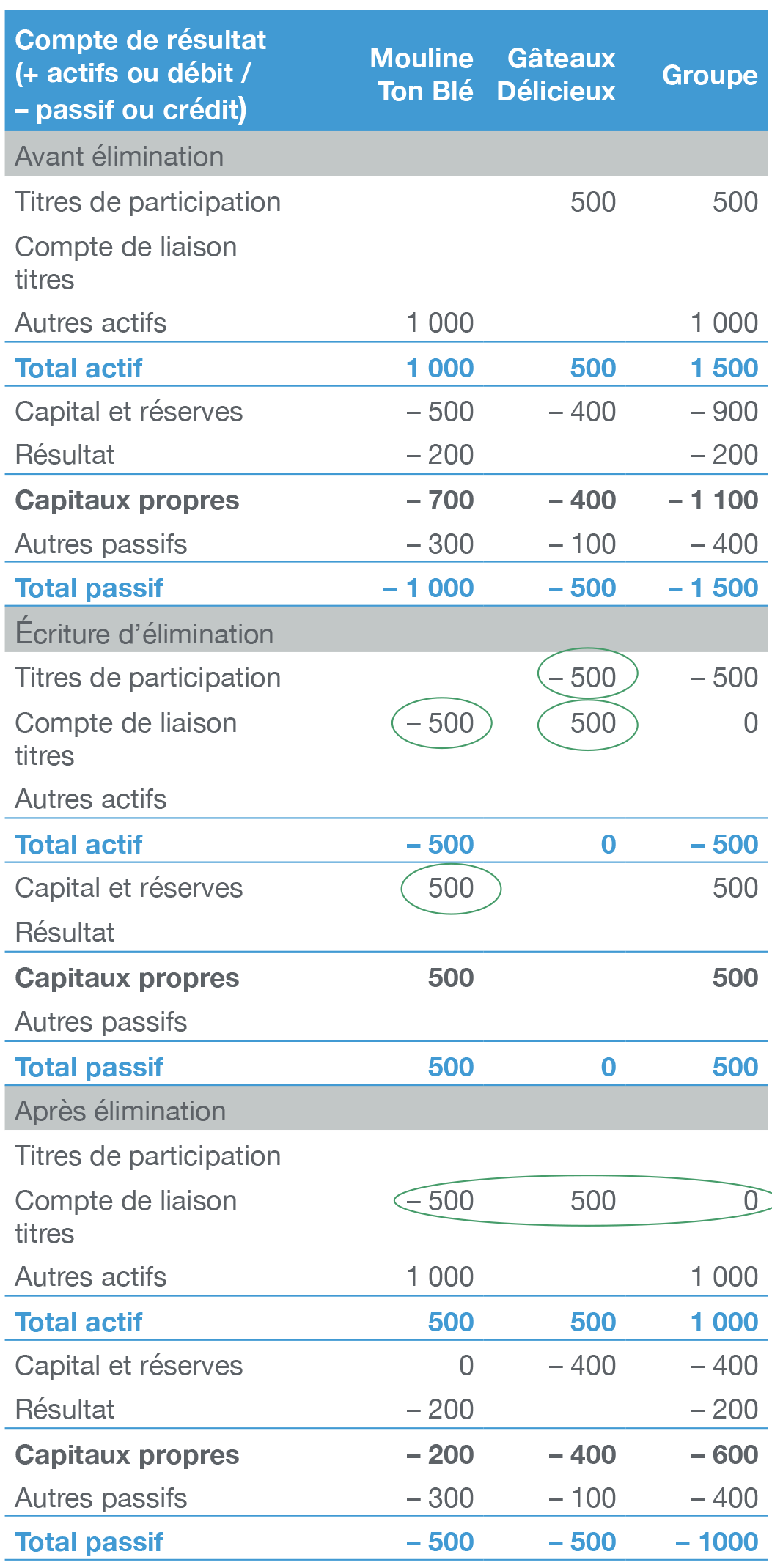

Si, à travers l’élimination des titres. L’opération réciproque réside dans la détention de titres de participation Mouline Ton Blé par Gâteaux Délicieux. Ces titres sont éliminés chez la détentrice, de même que les capitaux propres sont éliminés chez la détenue. En effet, ces titres deviennent inutiles à partir du moment où les comptes consolidés font apparaître, à la place, les actifs et passifs de la détenue. En reproduisant, de la même façon, un bilan en ligne présentant la vision avant élimination, l’écriture d’élimination et le rendu après élimination, on voit apparaître que, depuis son entrée dans le groupe, Mouline Ton Blé a contribué au résultat et aux capitaux propres du groupe pour 200. Ses capitaux propres antérieurs ne contribuent pas au résultat du groupe. Ils ont été achetés. Attention ! Pour la bonne lecture, dans notre outil, au bilan, contrairement au compte de résultat, les montants créditeurs, et donc les montants au passif, apparaissent signés négativement. Un montant positif au passif est, en fait, un débit, c’est-à-dire une diminution ou un passif débiteur. Le bilan est équilibré quand le total actif et le total passif sont de mêmes montants en sens inverse.

Je vois. Mais du coup, les actifs de Mouline Ton Blé ne sont pas très lisibles. Pourquoi passer l’impact à ce niveau-là ?

Pour permettre aux comptes de liaison de s’éliminer au niveau consolidé. Si on utilise des comptes différents, ils ne pourront pas s’agréger et se solder au final. La raison d’être d’un compte de liaison est d’être à zéro au niveau groupe, où on retrouve bien le montant d’actifs attendu. Quand on regarde le bilan en contributif au niveau de la filiale, il faut garder en tête qu’il y a une écriture d’élimination en sens inverse au-dessus d’elle pour reconstituer le bilan consolidé.

Donc, en fait, si je résume, rien n’est faux. C’est juste une question de point de vue.

Exactement ! Et, à l’intérieur d’un groupe, il vaut mieux communiquer sur le même point de vue pour arriver à se comprendre, c’est-à-dire en contributif.

Et vis-à-vis de l’extérieur, notamment des banques, Didier a plutôt intérêt à communiquer à ses bornes. Sinon, il n’est pas près d’obtenir le moindre financement avec des capitaux propres aussi faibles et un chiffre d’affaires amputé de 10 %, n’est-ce pas ?

Oui, c’est mieux.

Encore une question : cela aurait-il été différent avec des comptes consolidés établis en référentiel IFRS ? Peut-être y passerons-nous un jour.

Non, le référentiel comptable n’a pas d’incidence sur les visions aux bornes ou en contributif. C’est uniquement lié à la mécanique de consolidation.

Merci Rania ! Est-ce que je peux prendre une copie de vos schémas pour tout expliquer à Didier et le rassurer ? Au besoin, je planifierai une réunion à trois.

Bien sûr, à votre disposition.

Et quand pensez-vous nous remettre une première version de l’annexe ?

Je m’y mets dès que j’aurai réussi à manger mon cookie.

Parfait, à plus tard ! »

Rania croque enfin dans son cookie délicieux avec la satisfaction d’avoir été claire dans ses explications, avant de se lancer dans la rédaction des annexes. Il s’agit de ne pas chômer, car les auditeurs arrivent bientôt. Son explication est toute prête au cas où ils poseraient les mêmes questions.

Approfondissez la question sur