La bourse PARC, soutien du CNOEC et de l’AFC à la recherche comptable

- mars 2023

- Numéro : 573

- Thématique(s) : recherche comptable

Le programme d’appui à la recherche comptable (PARC) mis en place par le Conseil national de l’ordre des experts-comptables et l’Association française de comptabilité (AFC) a déjà permis le financement de treize doctorats en comptabilité. Retour sur ce dispositif d’accompagnement scientifique et financier.

Le dispositif PARC est un programme d’accompagnement scientifique et financier, fruit de la volonté commune du CNOEC et de l’AFC, et mis en place par une convention signée en 2008 pour la promotion de la recherche comptable.

Une coopération entre enseignants-chercheurs et profession comptable

C’est ainsi que le CNOEC finance, chaque année depuis quinze ans, les recherches de trois doctorant(e)s dont les travaux s’inscrivent dans le champ de la comptabilité, du contrôle de gestion ou de l’audit. Cette bourse d’un montant annuel de 15 500 euros est octroyée à chaque doctorant et intégralement financée par le CNOEC, pour une durée de trois ans maximum.

Ce dispositif remporte un vif succès et à ce jour, ce sont treize thèses de doctorat en sciences de gestion qui ont ainsi été financées via ce dispositif dont les objectifs sont de :

• créer des passerelles, de favoriser et de nourrir les échanges entre le monde de la recherche et le monde professionnel. Comme le montre le tableau n° 1, les travaux financés portent sur des sujets très variés ;

• et d’encourager les étudiants intéressés par la recherche universitaire à s’engager dans une thèse, dans le but de contribuer au rayonnement de la recherche comptable.

Un processus rigoureux de sélection

La procédure de sélection en vue de l’attribution annuelle de la bourse d’études doctorales du CNOEC est placée sous la responsabilité scientifique de l’AFC. Sont éligibles les doctorants en début de thèse ou en fin de première année de thèse, français ou de nationalité étrangère, inscrits dans un établissement français sous la direction d’un enseignant-chercheur, membre adhérent de l’AFC.

Le conseil d’administration de l’AFC instruit les dossiers et propose un classement qui est transmis à la commission des diplômes du CNOEC. C’est cette dernière commission qui choisit chaque année le bénéficiaire de la bourse PARC, au regard du classement proposé par le conseil d’administration de l’AFC et de l’intérêt pratique que pourrait revêtir le sujet de recherche pour la profession comptable.

En contrepartie de ce financement, le bénéficiaire s’engage à participer aux journées doctorales organisées dans le cadre du congrès annuel de l’AFC et à présenter un état d’avancement annuel devant le conseil d’administration de l’AFC auquel participe le CNOEC. Cela permet au doctorant de faire état de ses difficultés éventuelles et de recueillir des conseils avisés de la part des enseignants-chercheurs. Enfin, le bénéficiaire de la bourse PARC a l’obligation de mentionner, durant cinq ans, le soutien du CNOEC à ses travaux de recherche.

De réelles contributions à la connaissance dans le domaine CCA

Intéressons-nous au contenu de ces travaux de recherche dans le domaine de la comptabilité, du contrôle et de l’audit. Cinq thèmes ont été identifiés : la nature de l’information comptable et financière, l’accountability, l’évolution de la réglementation en matière d’audit, le processus de normalisation comptable et l’attractivité de la profession comptable. Les éléments qui suivent permettent d’identifier la question de recherche et les principales contributions.

La nature de l’information comptable et financière

En travaillant sur la question de l’histoire des pratiques en comptabilité financière des origines à 1937, Dakkam (2014) s’intéresse de manière plus globale à l’étude des pratiques comptables des entreprises de réseau. Cette recherche montre que les fonctions explicites de la comptabilité ne correspondent pas toujours à ses usages sociaux. Des facteurs de contingence sont identifiés pour expliquer la divergence des usages de la comptabilité par les différents acteurs du secteur ferroviaire. Cette étude a permis également d’identifier trois régimes majeurs dans l’évolution des savoirs théoriques et pratiques en matière de comptabilité ferroviaire. Le premier régime, dit « de la pratique » (1817-1842), est caractérisé par la diversité des pratiques comptables et l’inexistence d’un savoir théorique structuré. Le deuxième régime, dit « de la technique » (1842-1883), est caractérisé par des phénomènes de mimétisme et de recherche de la meilleure méthode comptable. Enfin, le troisième régime, dit « de la technologie » (1883-1937), se caractérise par sa rigueur méthodologique et scientifique.

Baalbaki-Shibly (2014) s’est intéressée à l’adoption des IFRS et à la directive sur les abus de marché. Même s’il existe des effets positifs sur la liquidité, l’asymétrie d’information ou le coût du capital, les recherches sur l’adoption obligatoire des IFRS ne montrent pas une amélioration sensible de la qualité de l’information financière. Partant de ce constat, l’auteure a cherché à dissocier les impacts respectifs de l’adoption des IFRS et de la directive sur les abus de marché (MAD) sur la liquidité des titres. Elle a aussi analysé l’impact de l’environnement informationnel et les modalités d’application de ces réglementations (IFRS & MAD). Les traitements économétriques qu’elle applique aux données mettent en lumière qu’une partie importante des effets traditionnellement attribués aux IFRS proviennent de l’adoption simultanée de la directive MAD. Elle montre aussi que les entreprises peu suivies par les analystes sont celles qui bénéficient le plus de l’introduction des IFRS. En revanche, les grandes entreprises et les entreprises fortement suivies par les analystes sont celles qui bénéficient le plus de l’adoption de la MAD. Enfin, l’auteure met en lumière que les effets des IFRS et de la MAD sur la liquidité des titres des entreprises soumises à ces réglementations dépendent fortement des modalités visant à garantir leur bonne application.

En mobilisant une méthode basée sur des modèles économétriques, Ciurdas (2022) aborde le sujet des risques d’audit liés aux estimations comptables et à la juste valeur. L’incertitude et la complexité inhérentes aux estimations expliquent que ces dernières soient systématiquement biaisées. Elles constituent donc un enjeu fondamental pour les auditeurs. La littérature sur le sujet met en lumière que les thèmes relatifs à l’incertitude des estimations, le parti pris de la direction (management bias), le scepticisme professionnel, ou encore la nécessité de recourir à un spécialiste de l’évaluation, sont les plus débattus. Les résultats révèlent qu’un nombre important d’études mettent l’accent sur la nécessité de développer des indicateurs pour mieux cerner le parti pris de la direction. En s’appuyant sur le cas de la Roumanie, l’auteure met en évidence les facteurs influençant l’audit de la juste valeur. Puis elle mène une étude exploratoire qui vise à identifier des indicateurs relatifs aux partis pris de la direction sur les estimations. Cette recherche met en lumière l’impact des retraitements financiers demandés par les auditeurs pour corriger les irrégularités significatives liées aux estimations comptables dans les états financiers.

Pour sa part, Senn (2018) s’est intéressée à l’information comptable à caractère environnemental (ICE) dans un contexte en pleine évolution. Ses travaux s’inscrivent dans un cadre d’analyse de la théorie néo-institutionnelle et portent sur la notion de normativité. À partir d’une analyse de contenu des rapports annuels de 96 sociétés cotées sur la période 2009-2014, l’auteure montre que l’introduction de la loi n’a pas favorisé une plus grande transparence dans l’ICE et que les firmes qui y sont soumises choisissent différentes réponses. L’auteure analyse ensuite les stratégies de publication afin d’examiner comment les producteurs de l’information s’organisent pour répondre aux réglementations. Il ressort de cette analyse à partir de huit cas que deux stratégies distinctes se dégagent en fonction du type d’information comptable à caractère environnemental. Enfin, l’auteure cherche à comprendre le comportement des utilisateurs de l’information financière en réaction aux stratégies de diffusion déployées. Elle observe une évolution de leurs recommandations d’investissement et de leurs perceptions quant à l’utilité perçue et la crédibilité accordée à l’ICE.

L’accountability

Grisard (2014) a revisité le concept d’accountability. Elle s’intéresse notamment à la formation de l’accountability dans des situations conflictuelles. Elle met en lumière au sein des organisations l’existence de deux formes d’accountability. D’une part, l’accountability hiérarchique qui se réalise à distance, par l’usage des dispositifs de gestion. D’autre part, l’accountability sociale, caractérisée par l’ensemble des interactions directes réalisées en face-à-face. L’auteure de cette recherche focalise son étude sur les inter-actions sociales, notamment conflictuelles, pour en comprendre l’influence sur la formation de l’accountability au sein des organisations. Son analyse porte à la fois sur les acteurs eux-mêmes, mais aussi au niveau du collectif. Cette étude démontre qu’au sein de l’accountability hiérarchique s’opèrent des ruptures qui proviennent de situations interactionnelles conflictuelles. Ces dernières sont alors compensées par le développement de formes d’accountability qui sont à la fois sociales et alternatives.

Les travaux de Barreda (2018), quant à eux, visent à analyser les effets et les rôles de l’accountability dans le secteur hospitalier public français sur la sphère médicale. Pour analyser ces effets, l’auteure a ciblé des dispositifs d’accountability tels que l’audit financier et la pratique budgétaire. En s’appuyant sur des entretiens semi-directifs et sur une approche ethnographique dans un centre hospitalier universitaire de grande taille, l’auteure met en lumière que l’audit financier amène à des changements organisationnels et sert également à « rendre des comptes » aux parties prenantes internes et externes. Ses résultats soulignent notamment que l’audit financier renforce la légitimité de la sphère administrative vis-à-vis de la sphère médicale. Barreda (2018) met aussi en lumière le rôle des techniciens d’information médicale utilisés comme vecteurs pour sensibiliser la sphère médicale aux compétences gestionnaires. Cette recherche montre que les médecins tentent désormais de trouver un équilibre afin d’articuler « logique patient » et « logique gestionnaire ». L’auteure souligne une modification des protocoles de soins et des valeurs des professionnels de santé, qui concilient et promeuvent désormais le médico-économique.

L’évolution de la réglementation en matière d’audit

Les travaux de Caussimont (2015) sont consacrés à l’analyse de l’évolution de l’audit légal dans le contexte public territorial. L’auteure a cherché à identifier quel serait le type d’audit le plus adéquat pour répondre aux attentes des parties prenantes. Trois types d’audit légal sont alors analysés. D’une part, l’audit de régularité mobilisé par les chambres régionales des comptes, d’autre part, l’audit financier pratiqué par les commissaires aux comptes et l’audit étendu déployé dans les pays anglo-saxons pour certaines organisations publiques. En mobilisant une méthodologie quantitative sur un échantillon de 477 acteurs du processus, l’auteure montre une préférence des parties prenantes pour un audit externe de type anglo-saxon (audit étendu). Ce dernier privilégie notamment l’analyse de la performance locale au-delà d’une opinion sur la qualité comptable et financière, ainsi qu’une responsabilité accrue de l’auditeur. Finalement, le type d’audit externe adapté aux préférences des parties prenantes locales apparaît ainsi plus large que celui envisagé actuellement par le législateur, centré sur un audit financier de certification des comptes.

Pour sa part, Ben Slimen (2016) analyse l’impact de la réglementation sur la qualité et le coût de l’audit en Europe. En s’appuyant sur un échantillon de 4 218 firmes européennes entre 2007 et 2010, l’auteur montre que les Big n’offrent aucune garantie particulière sur la qualité de l’information comptable s’ils ne sont pas simultanément spécialistes de l’activité de la firme auditée. Elle montre aussi que la nature et l’ampleur de la gestion des résultats sont influencées par les réglementations nationales de l’audit. Il apparaît en effet que l’audit conduit à une information de meilleure qualité lorsque la responsabilité de l’auditeur est délictuelle plutôt que contractuelle, mais aussi lorsque son mandat peut être remis en cause chaque année. Puis l’auteure traite de l’impact de l’auditeur et de la réglementation de l’audit sur les honoraires d’audit. Les résultats montrent que recourir à des auditeurs réputés (Big ou spécialistes du secteur d’activité de la firme auditée) génère, toutes choses égales par ailleurs, des honoraires d’audit plus élevés. Il apparaît aussi que trois des attributs réglementaires étudiés affectent positivement les honoraires d’audit versés par les firmes européennes (la responsabilité délictuelle de l’auditeur, la remise en cause annuelle du mandat de l’audit, l’obligation d’un audit conjoint).

La normalisation comptable

Amalou (2017) s’est intéressé au processus d’élaboration du cadre conceptuel du normalisateur international de la comptabilité publique (IPSASB). Ce dernier a proposé un référentiel normatif avec l’objectif avoué de servir l’intérêt général. Son processus de normalisation repose sur un mécanisme de consultation (due process) similaire à celui utilisé par l’IASB. Les recherches sur le due process ont mis en lumière la quasi-absence de démocratie dans le dispositif de consultation. Après avoir mis en évidence la pertinence du cadre tridimensionnel du pouvoir selon Lukes, la participation des acteurs au projet d’élaboration du cadre conceptuel de l’IPSASB est analysée au moyen de l’analyse de contenu thématique. Ainsi, après l’identification des répondants et de leurs demandes de changement, l’étude compare les différentes versions du document du cadre conceptuel afin d’apprécier la sensibilité de l’IPSASB aux critiques et commentaires qui lui ont été adressés. L’auteur montre qu’à l’image de tout dispositif participatif, les changements apportés à l’issue des consultations restent mineurs. Autrement dit, les modifications observées reflètent davantage une recherche de consensus s’inscrivant dans une stratégie d’évitement du conflit qu’une véritable co-construction d’un cadre conceptuel avec les parties prenantes.

L’attractivité de la profession comptable

Connaître et comprendre l’image des comptables dans la culture populaire est important pour engager une réflexion sur les enjeux d’attractivité de la profession et sur le maintien de la confiance du public envers les professionnels de la comptabilité. C’est le sujet sur lequel a travaillé Verheecke (2021), en cherchant à comprendre comment l’image et le rôle du comptable ont évolué dans le cinéma français de 1930 à nos jours. Pas moins de 123 films et 35 affiches ont été étudiés par le biais de l’analyse filmique. Les résultats montrent que les comptables jouent généralement un rôle secondaire ou de simples figurants et qu’ils apparaissent généralement dans des comédies. Si des comptables occupent un rôle principal ou important, ce dernier peut prendre plusieurs formes distinctes. Il peut s’agir de « l’antihéros médiocre », personnage ayant très peu confiance en lui et sans talent particulier. L’auteure identifie aussi « l’antihéros pragmatique » qui accomplit parfois des actions peu éthiques, mais dont l’objectif est toujours honorable. Le dernier est « l’antihéros sans scrupule » qui est prêt à tout pour atteindre ses objectifs. Il ressort que les professionnels comptables ne semblent pas pouvoir se détacher d’une image d’individus ennuyeux, accaparés par leur travail et possédant une faible vie sociale.

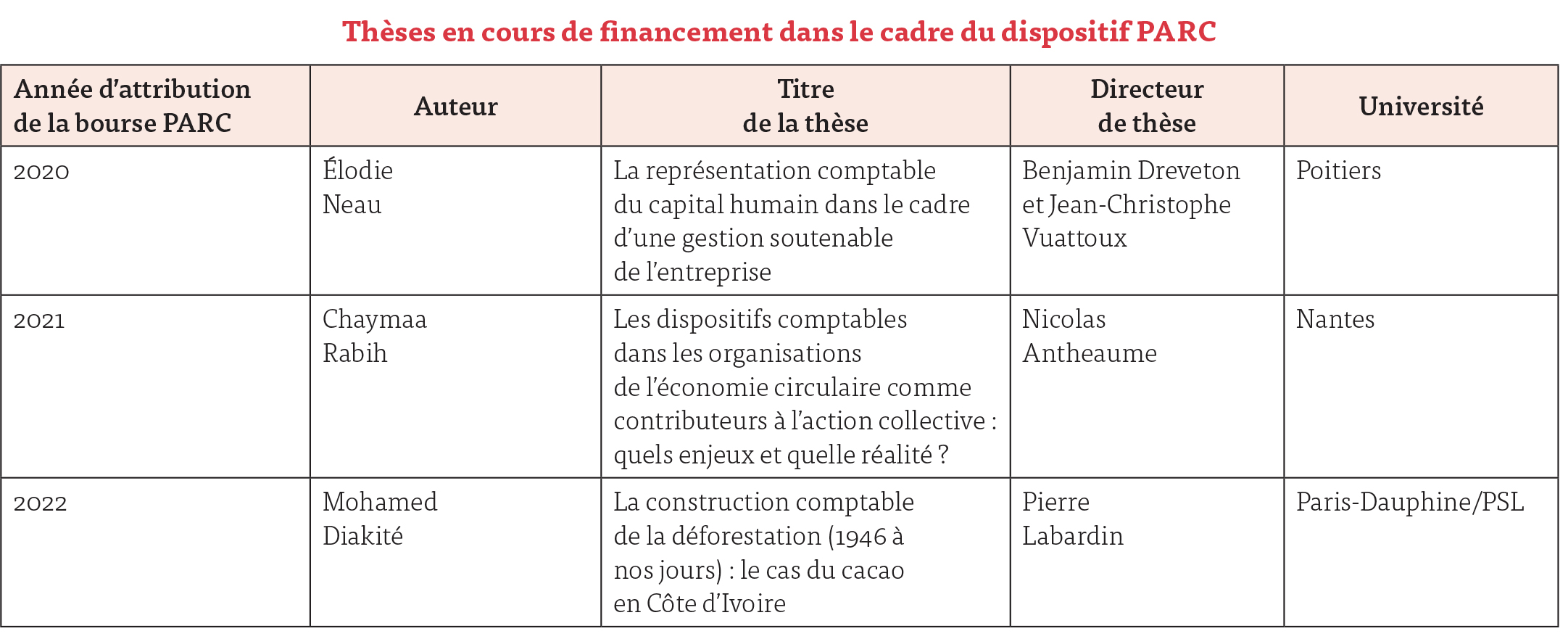

Trois thèses en cours de financement

Aujourd’hui, trois thèses sont en cours de financement grâce au dispositif PARC (cf. tableau 2). Elles sont toutes consacrées à des sujets d’actualité et portent sur des problématiques sociétales et environnementales. Ainsi, Neau (2020) cherche à apporter une précision ontologique au concept de capital humain comme passif. Elle cherche aussi à explorer le lien entre création d’un « environnement capabilisant » et le travail institutionnel. Ses travaux visent aussi à préciser les modes de valorisation comptables du maintien de capabilités compatibles avec une gestion soutenable. La recherche doctorale menée par Rabih (2021) porte sur la comptabilité de la circularité. Elle vise à croiser la comptabilité et l’économie circulaire en s’intéressant aux dispositifs comptables à mobiliser, à redéfinir et à tester dans un contexte de modes de production et de consommation alignés avec les enjeux de la transition écologique. Enfin, pour sa part, Diakité (2022) mène une recherche doctorale qui vise à interroger le lien entre la déforestation en Côte d’Ivoire et les pratiques comptables. Cette thèse entend contribuer à la littérature sur la notion de gouvernementalité par les chiffres, mais sur des objets non quantifiés tel que l’environnement.

Le dispositif PARC illustre parfaitement le succès de la collaboration entre le CNOEC et l’AFC. La qualité des travaux produits par les dix bénéficiaires du dispositif PARC est réelle. Ils ont tous connu une insertion professionnelle réussie puisqu’ils sont aujourd’hui enseignants-chercheurs à l’université ou professeur associé en business school, aussi bien en France qu’à l’étranger. Souhaitons le même succès aux trois bénéficiaires en cours de financement par le dispositif PARC !

Pour plus d’informations sur le dispositif PARC :

Approfondissez la question sur