Transfert de propriété : l’Incoterm, ou comment déterminer la valeur en douane

- novembre 2022

- Numéro : 569

- Thématique(s) : valorisation des stocks

La difficile appréciation des notions de transfert de propriété, de contrôle et de livraison physique dans la comptabilisation des stocks : l’exemple des Incoterms 1.

Lors de l’établissement des comptes, la comptabilisation des stocks peut avoir une incidence significative sur la réalité des actifs et donc in fine sur l’image fidèle des comptes. C’est pourquoi il convient d’être vigilant sur le traitement comptable des stocks à la clôture, et notamment sur les définitions permettant de déterminer la date d’entrée des stocks à l’actif.

Le transfert de contrôle

Selon les règles comptables, les stocks portés à l’actif du bilan doivent être contrôlés par l’entité qui les porte. Toutefois, la notion de transfert de contrôle ne coïncide pas forcément avec la notion de transfert de propriété ou avec la livraison physique des stocks.

Nous nous devons en préambule de rappeler les critères de définition et de comptabilisation régis par le règlement CRC n° 2004-06 sur les actifs.

Selon le PCG, « un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs. »

De plus : « Un stock est un actif détenu pour être vendu dans le cours normal de l’activité, ou en cours de production pour une telle vente, ou destiné à être consommé dans le processus de production ou de prestation de services, sous forme de matières premières ou de fournitures. »

En conséquence, la date d’entrée ou de sortie d’un stock intervient au transfert de contrôle des avantages économiques futurs et non pas au transfert de propriété.

Il convient ici de préciser la notion de contrôle des avantages économiques futurs qui constitue l’élément central du traitement comptable tel que défini par le PCG.

Il s’agit du moment où l’essentiel des risques et avantages afférents aux biens sont transférés, ce qui implique que l’entité ait le pouvoir :

• d’obtenir les avantages économiques futurs découlant du bien ;

• et par déduction de restreindre l’accès des tiers à ces avantages.

Il est à noter qu’il n’existe pas de divergence avec les règles fiscales.

Cette approche est assez semblable à celle des IFRS, même si le transfert des risques et avantages n’est qu’un indicateur du transfert du contrôle, mais n’est pas nécessairement un indicateur déterminant à lui seul. En effet, les IFRS s’appuient sur plusieurs indicateurs pour caractériser le transfert de contrôle sans non plus qu’il soit nécessaire de tous les satisfaire.

Dans les faits, ce transfert se matérialise par :

• l’existence d’une certitude suffisante que ces avantages économiques futurs bénéficieront à l’entité lorsque les risques et avantages auront été transférés à l’entité, tel que l’application d’un droit contractuel ou d’un droit de propriété.

Néanmoins, la possibilité de se prévaloir d’un droit ne constitue pas une condition suffisante pour démontrer le contrôle comme nous le verrons par la suite ;

• le pouvoir d’obtenir les avantages économiques futurs impliquant pour l’entité d’assumer les risques significatifs liés au stock.

La notion de risques significatifs peut être démontrée notamment par :

• la perte de valeur sur le marché ;

• l’annulation de la vente.

À contrario, le risque de non-recouvrabilité ou de remboursement n’est pas considéré comme un risque significatif.

La notion de transfert de propriété vs le transfert de contrôle

Selon le Code civil, article 1196, « le transfert de propriété emporte juridiquement le transfert immédiat des risques de la chose ».

Ainsi, juridiquement, c’est la date de transfert de propriété qui caractérise la date l’entrée ou de sortie d’un bien dans le patrimoine.

À l’inverse, comptablement et comme évoqué en préambule, c’est le transfert de contrôle qui est retenu. Ainsi, nous remarquons une divergence marquée entre les approches juridique et comptable.

En conséquence, cela nécessite une étude minutieuse des clauses du contrat de vente et des contrats liés.

L’analyse va bien au-delà du simple aspect juridique, car ce travail nécessite de déterminer la date à laquelle l’essentiel des risques est réellement transféré et qu’il est probable que les avantages économiques futurs iront bien à l’entité.

Dans les faits, la date de transfert de propriété coïncide souvent avec celle de transfert de contrôle et avec celle de la livraison physique.

Toutefois, il existe certaines situations pour lesquelles le transfert de contrôle comptable sera déconnecté à la fois du transfert de propriété et à la fois de la livraison physique.

La déconnexion entre transfert de propriété et transfert de contrôle

Certaines opérations se caractérisent par le fait que le transfert de propriété est sans effet sur les transferts des risques et des avantages.

Dans ce cas, le vendeur n’est alors plus propriétaire du bien d’un point de vue juridique alors qu’il contrôle toujours dans les faits (ventes à livrer) ou, a contrario, il est toujours propriétaire du bien qu’il ne contrôle plus.

Pour illustrer ces situations, nous pouvons évoquer le cas fréquemment rencontré des ventes avec clause de réserve de propriété.

Selon le Code civil article 2367, les biens vendus avec clause de réserve de propriété restent la propriété du vendeur jusqu’au paiement intégral du prix. Toutefois et conformément au PCG article 512-3, ils doivent être sortis de l’actif du vendeur sans attendre le transfert juridique de propriété, c’est-à-dire généralement à la date de livraison.

Fiscalement, il en est de même.

La déconnexion entre transfert de contrôle et livraison physique

Dans d’autres situations, le transfert de contrôle ne coïncide pas forcément avec la livraison physique.

Parmi les opérations concernées, nous pouvons citer les biens vendus en consignation, sous condition suspensive ou selon le mode de transport. C’est ce dernier cas qui sera analysé dans cette partie.

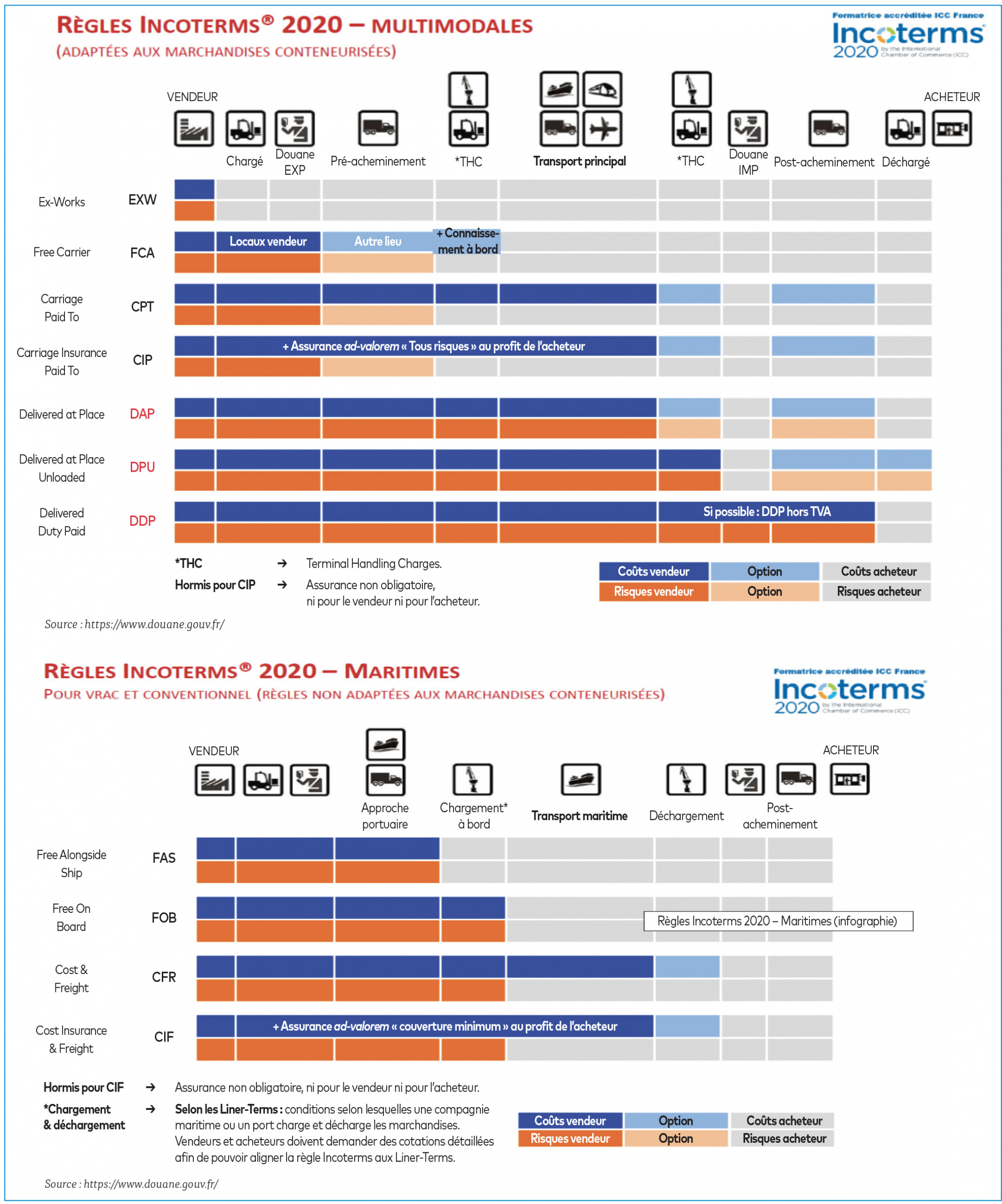

L’exemple des Incoterms

Au préalable, il est important de faire une présentation générale sur les Incoterms.

Les Incoterms signifient International Commercial Terms et déterminent les termes du commerce international, reconnus et utilisés dans le monde entier pour les contrats internationaux. En définitive, ils correspondent aux conditions internationales de vente.

Les Incoterms ont donc été inventés pour proposer un cadre commun aux échanges internationaux, définir les responsabilités et faciliter la communication et surtout la compréhension entre les parties.

Les Incoterms :

• définissent la date du transfert des risques et non celle du transfert de propriété ;

• et répartissent la charge de transport entre les parties prenantes.

Au 1er janvier 2020, une nouvelle version d’Incoterms a été constituée et composée de 11 Incoterms, toujours classés en deux groupes en fonction du mode d’acheminement des marchandises.

Le tableau ci-dessous présente les Incoterms.

Dans le cas où le contrat ne prévoit pas la date exacte du transfert de propriété, il est souvent retenu en pratique que le transfert de contrôle intervient au moment du transfert des risques, et de retenir la date fixée par l’Incoterm pour comptabiliser le stock.

Pour appuyer notre propos, la Commission des études comptables de la CNCC s’est positionnée sur le sujet (bull. CNCC n° 190, juin 2018, EC 2018-13).

Il est intéressant de rappeler le cas analysé par la Commission.

« Une société de distribution achète des marchandises auprès d’un fournisseur dont les conditions générales de vente retiennent l’Incoterm CIP et prévoient une clause de réserve de propriété. Le chargement des marchandises par le transporteur chez le fournisseur est intervenu fin décembre N. La livraison des marchandises a eu lieu début janvier N + 1.

Quel est le fait générateur de comptabilisation de l’achat de marchandises dans les comptes annuels de la société acheteuse clos au 31 décembre N :

•

à la date de leur remise au transporteur, fin décembre N ? ou

•

à la date de leur livraison, en janvier N + 1 ? »

Dans le détail, la commission a apporté les réponses suivantes :

« Lors de cette transaction commerciale, en application de l’Incoterm CIP, le fournisseur transfère les risques à la société acheteuse au moment où les marchandises sont remises au transporteur désigné au contrat…

La commission rappelle que la clause de réserve de propriété est sans effet sur les modalités de comptabilisation de l’achat de marchandises dans les comptes annuels de la société acheteuse…

En effet, en application de l’Incoterm CIP, à la date de remise des marchandises au transporteur, le fournisseur perd les risques et les avantages liés aux marchandises, quand bien même il n’aurait pas payé le transporteur…

En conséquence, compte tenu des conditions générales de vente définies dans le cadre de la transaction commerciale et en application des articles 211-1 et 212-1 du Plan comptable général, les marchandises en voie d’acheminement sont à comptabiliser en stocks, à la date de leur remise au transporteur, dans les comptes annuels de la société acheteuse clos au 31 décembre N. »

En conclusion, lorsque la transaction commerciale se réfère à un Incoterm qui définit le moment du transfert des risques, c’est cette date de transfert des risques qu’il faut retenir pour comptabiliser l’achat en stocks, peu importe la répartition des frais (transport, assurance…) entre le vendeur et l’acheteur.

L’Administration et le Conseil d’État ne se sont pas prononcés sur les modalités de prise en compte des produits en présence d’Incoterms. Ainsi, rien ne s’oppose à l’application sur le plan fiscal de la solution comptable consistant à se référer au transfert des risques défini par les Incoterms.

En définitive, la date de comptabilisation des stocks n’est pas une donnée simple à appréhender contrairement à ce que nous pourrions imaginer. Les notions de transfert de propriété et de transfert de contrôle interagissent, générant de ce fait une possible confusion dans le traitement comptable des stocks. Une analyse fine de la transaction est généralement indispensable.

Par ailleurs, une autre confusion couramment rencontrée consiste à comptabiliser les stocks à la date de livraison. Or, comme analysée avec les transactions régies par les Incoterms, la date de livraison des stocks ne coïncide pas forcément avec la date de comptabilisation.

1. Les Incoterms, contraction des termes anglais International Commercial Terms, constituent un ensemble codifié des dispositions contractuelles standards relatives au transport des marchandises : https://www.douane.gouv.fr/les-nouvelles-regles-incotermsr-2020-et-la-valeur-en-douane

Approfondissez la question sur