Egalim 2 : l’expert-comptable au cœur des relations commerciales du secteur agroalimentaire

- décembre 2022

- Numéro : 570

- Thématique(s) : 77e congrès

La loi n° 2021-1357 du 18 octobre 2021 dite « Egalim 2 » vise à assurer une plus juste rémunération

des agriculteurs, en rééquilibrant les relations commerciales entre les différents acteurs de la chaîne de production agroalimentaire. Pour ce faire, elle instaure deux nouveaux principes, la transparence et la non-négociabilité de la matière première agricole. Focus sur l’atelier consacré à ce sujet lors du 77e Congrès des experts-comptables.

Promulguée il y a tout juste un an, la loi Besson-Moreau, également appelée loi Egalim 2, est à présent au cœur des discussions des clients de la production agricole dans le cadre de leurs négociations pour 2023. Le sujet est crucial pour les experts-comptables qui ont leur rôle à jouer auprès des industriels et agriculteurs, tout ceci en plein contexte inflationniste et avec une doctrine encore en pleine évolution sur le sujet.

Retour en quelques lignes sur les grands principes de cette loi et sur la manière dont les experts-comptables peuvent assister leurs clients sur le sujet.

À noter : la loi Egalim 2 a été instaurée dans le prolongement de la loi Egalim 1 publiée en 2018, dans un objectif clair de soutien aux agriculteurs et aux producteurs dans leurs négociations face à leurs clients.

Le périmètre de la loi

La loi Egalim concerne à la fois les agriculteurs et leurs relations avec les industriels, et les industriels avec leurs revendeurs. La loi veut en priorité sécuriser ces relations commerciales avec la contractualisation comme clé de voûte.

Les échanges commerciaux doivent dès lors être formalisés en amont, entre le producteur et le premier acheteur, sur des contrats d’une durée minimale de 3 ans, mais aussi en aval pour toutes les autres transactions entre l’industriel et le revendeur pour des contrats en général annuels.

C’est principalement sur ce sujet que les interventions d’Alain Dupraz et de Stéphane Coatrieux ont porté au cours de l’atelier consacré à Egalim 2 lors du 77e Congrès des experts-comptables.

Les fournisseurs concernés

Tous les fournisseurs et acheteurs de produits alimentaires et de produits destinés à l’alimentation des animaux de compagnie sont concernés, à l’exception des grossistes. Sont cependant exclues de la notion de grossiste les centrales d’achat ou de référencement pour des entreprises de commerce de détail. Nos clients vendant leurs produits aux centrales d’achat de la grande distribution sont donc bien objets de la loi.

Les produits concernés

Tous les produits agricoles et produits alimentaires transformés, ainsi que les nourriture pour animaux composée d’au moins 50 % de matière d’origine agricole (ou les produits transformés eux-mêmes composés de 50 % de matières premières agricoles) sont concernés par la loi Egalim 2, si ce n’est quelques exceptions listées, telles que les céréales (hors blé dur), les oléoprotéagineux, les spiritueux, et les fruits et légumes non transformés.

Pour les négociations 2022, étaient concernés par la loi Egalim 2 tous les contrats signés après le 1er janvier 2022 et les contrats signés avant le 1er janvier 2022 dont les conditions générales de vente (CGV) auraient été communiquées à partir du 1er novembre 2021. De même, seuls étaient concernés les contrats en marque nationale.

Les changements en 2023

Si la loi avait permis une certaine tolérance en 2022, rendue nécessaire par la superposition de la promulgation de la loi avec les négociations commerciales pour 2022, cette tolérance n’est plus de mise en 2023. À présent, l’ensemble des négociations commerciales sont concernées par la loi Egalim 2, qu’il s’agisse des contrats en marque nationale ou en marque distributeur.

Une vigilance devra dès lors être apportée auprès de clients qui auraient pu passer entre les mailles du « filet » Egalim 2 en 2022, mais seront bien concernés en 2023.

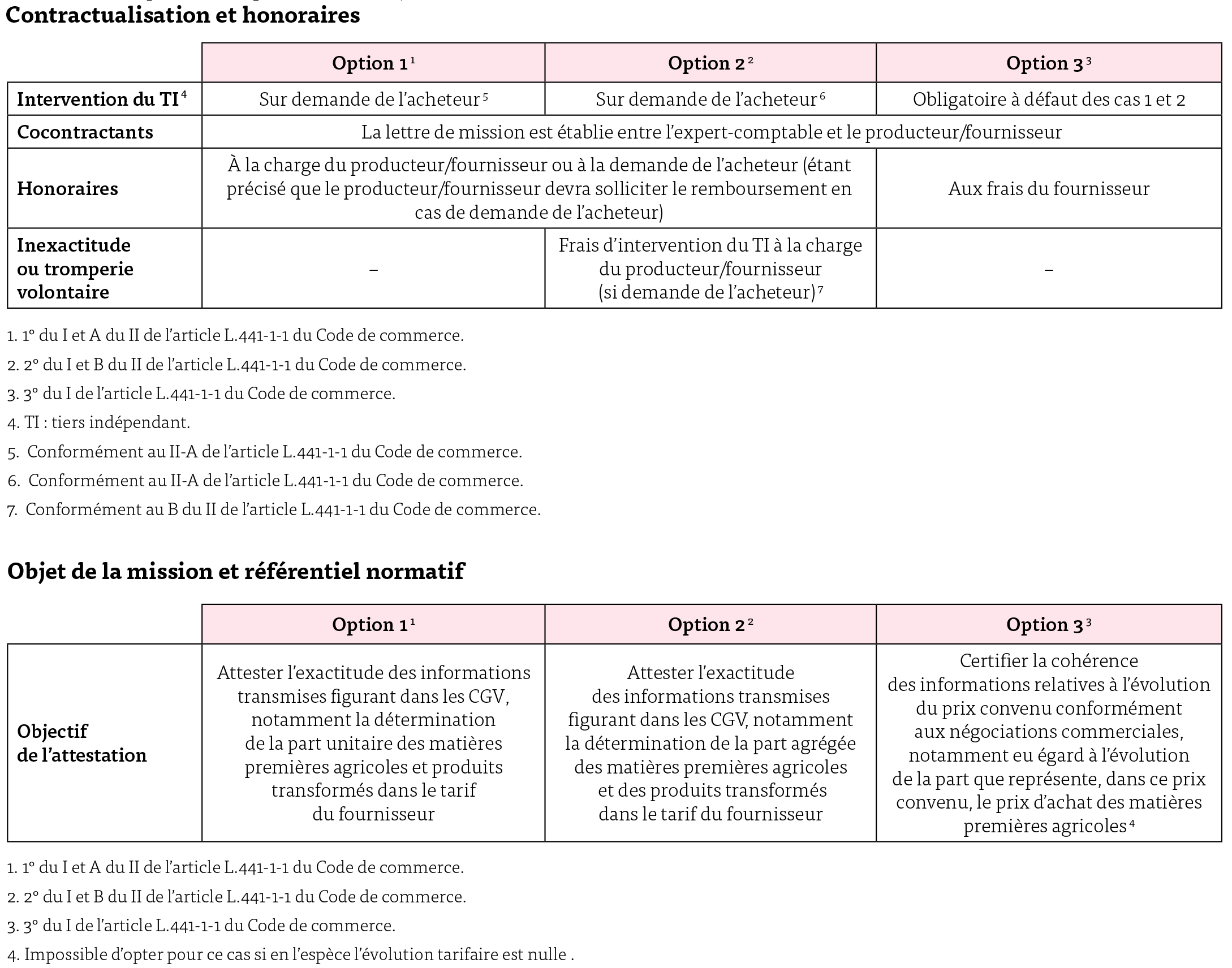

Différentes options au choix

De nouveaux dispositifs de transparence et de sanctuarisation du prix des matières premières agricoles ont été élaborés par le biais de la loi Egalim 2. Ils prévoient notamment l’intervention d’un tiers indépendant dans le cadre d’une mission spécifique que l’expert-comptable peut réaliser. Nous pensons donc qu’il est crucial que « l’expert-comptable au cœur de la société », en sa qualité de bras droit et d’homme de confiance du dirigeant, s’empare du sujet et conseille ses clients sur la matière, qu’il s’agisse de l’attestation pure et simple, ou d’un accompagnement sur la détermination des hausses minimales à appliquer sur ses tarifs pour l’année n + 1.

Les modifications liées aux CGV

Selon les nouvelles dispositions légales, les CGV de produits alimentaires et de produits destinés à l’alimentation des animaux de compagnie doivent inclure de nouvelles informations, dont le contenu dépend de l’option choisie par le fournisseur.

Elles prévoient également que la négociation commerciale ne porte pas sur la part, dans le tarif du fournisseur, du prix des matières premières agricoles et des produits transformés composés de plus de 50 % de matières premières agricoles.

Les conditions générales de vente des produits alimentaires qui ne sont pas exclus devront, sur décision du fournisseur :

• option 1 : soit présenter, pour chacune des matières premières agricoles entrant dans la composition du produit, leur part dans la composition du produit, sous la forme d’un pourcentage en volume et d’un pourcentage du tarif du fournisseur ;

• option 2 : soit présenter la part agrégée des matières premières agricoles entrant dans la composition du produit, sous la forme d’un pourcentage en volume et d’un pourcentage du tarif du fournisseur ;

• option 3 : soit prévoir l’intervention d’un tiers indépendant, aux frais du fournisseur, chargé de certifier au terme de la négociation commerciale que celle-ci n’a pas porté sur la part de l’évolution du tarif du fournisseur figurant dans les CGV, qui résulte de celle du prix des matières premières agricoles.

L’option 3 est généralement privilégiée par nos clients qui souhaitent conserver une confidentialité suffisante sur leurs coûts d’achat. Trois conditions subordonnent cependant son utilisation : la mention spécifique dans les CGV du choix de l’option 3 et donc de l’intervention du tiers indépendant, une évolution tarifaire constatée entre 2021 et 2022, et un contrat de distribution déjà en place en 2021.

Le tiers certificateur hérite alors d’un double rôle :

• attester l’exactitude des informations transmises en lien avec les CGV et la part des matières premières dans le tarif du fournisseur ;

• certifier la cohérence des informations relatives à l’évolution du prix convenu.

Les options 1 et 2 pourront aussi aboutir à la sollicitation d’un tiers certificateur, à la demande expresse de l’acheteur et à sa charge.

Les manquements aux obligations de transparence prévues et au respect de la non-négociabilité prévue par la loi Egalim 2 et le Code de commerce sont passibles d’une amende administrative maximale de 375 000 euros pour une personne morale.

Les objectifs de l’intervention auprès des industriels

L’objectif de l’intervention auprès des industriels est ainsi de s’assurer que les évolutions du coût des matières premières ont bien été reflétées dans les évolutions des prix de vente et n’ont pas fait l’objet de négociations avec les distributeurs.

Pour ce faire, l’équipe spécialisée sur le sujet Egalim 2, gérée par Florence Jammaers, manager du pôle consulting expertise-comptable de Talenz Toadenn, va procéder en cinq étapes :

• collecter les informations pertinentes auprès du client, tels que la liste des produits de la gamme, les factures et le contrat d’approvisionnement, les contrats de distribution et CGV de l’année précédente et actuelles, l’analyse détaillée des coûts de revient pour chaque produit de la gamme, et enfin les tarifs bruts de l’année précédente et actuelle pour chaque produit ;

• construire un tableur personnalisé permettant d’analyser les évolutions du prix des matières premières et leur impact au niveau des prix de vente ;

• revoir la pertinence des données fournies par le client et revoir les mentions obligatoires des CGV ;

• revoir et/ou accompagner le client dans la rédaction d’une note méthodologique ;

• attester en tant que tiers certificateur dans les 30 jours suivant la signature du contrat, selon le modèle fourni par l’Ordre en mars 2022.

Gare aux distributeurs qui espéreraient contourner la non-négociabilité des matières premières agricoles en considérant cette dernière uniquement applicable sur le prix net et en augmentant dès lors le poids des remises ! Le ministère a bien précisé que les évolutions de prix de vente devaient se regarder au niveau du « 3xnet » et que les contrôles seraient fortement accrus.

L’intervention se formalise par la suite, selon les cas, par une attestation sans observation, avec observation, ou avec impossibilité de conclure. Une note méthodologique fournie par le client devra être attachée à l’attestation par le tiers certificateur.

L’absence d’attestation valide pour le fournisseur et son client entraîne l’ouverture d’un délai de 2 mois pour renégocier leurs contrats de distribution 2022.

Outre l’aspect de certification stricto sensu, nous croyons profondément en l’importance du rôle de l’expert-comptable dans l’accompagnement même de son client au quotidien. Allié stratégique, le premier se doit aussi d’assister son client dans la détermination même des hausses minimales de prix à passer afin de garantir que les industriels puissent répercuter leurs hausses sur leurs prix de vente. À l’inverse, lorsque des variations négatives de prix seront enregistrées, l’expert-comptable devra aussi pouvoir accompagner son client pour déterminer la baisse de prix nécessaire.

Grâce à notre expertise, nous avons pu accompagner différents clients situés en France, que ce soient nos clients en cabinets ou en sous-traitance pour des cabinets partenaires.

Quel avenir pour cette loi ?

Peu après sa promulgation, la loi Egalim 2 a été mise à l’épreuve par le déclenchement de la guerre en Ukraine et la flambée inflationniste qui nous impacte encore aujourd’hui.

À la suite de cette montée des prix, le gouvernement avait déjà eu à conclure en mars 2022 une charte d’engagements avec les fournisseurs de produits agricoles et alimentaires, ainsi qu’avec les enseignes de la grande distribution, pour permettre la réouverture des négociations commerciales. Ceci rejoignait ainsi la philosophie de la loi Egalim 2, tout en mettant à mal des conventions tout juste validées sous la même loi.

La concentration toujours plus forte des interlocuteurs en aval rend aussi plus difficile l’application de la loi Egalim 2 par les industriels de plus petite taille.

Enfin, la lourdeur administrative et juridique liée à la mise en place d’Egalim 2 dans des entreprises qui ne disposent pas encore forcément des infrastructures de contrôle de gestion nécessaires à un suivi efficace des coûts de revient et de l’impact des évolutions du prix des matières premières peut s’avérer difficile à gérer.

Forts de cette connaissance, le cabinet Toadenn est bien évidemment disponible pour assister ses clients dans leurs missions de certification Egalim 2 avec leur propre clientèle.

La mission de tiers indépendant 1

1. Pour en savoir plus, se référer à la note technique 2022-02 du CNOEC : https://extranet.experts-comptables.org/document/52a07c40-fe03-4417-b93d-2d39093d9d12

Approfondissez la question sur